中国股市30年,A股上市公司数量今日突破4000家。

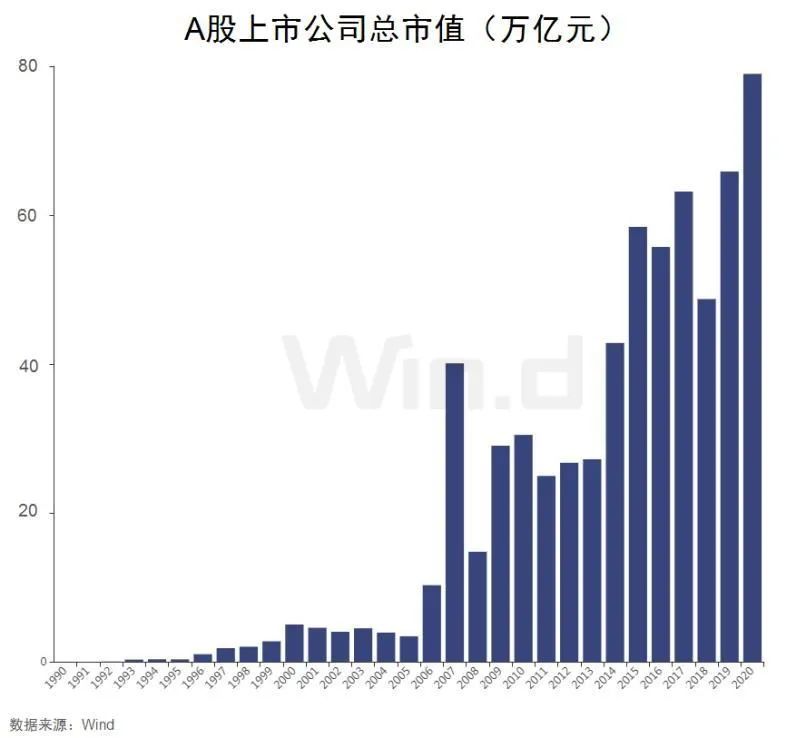

按本周一收盘市值A股总市值达77.26万亿元,相比1990年底“老八股”23.82亿元的总市值增长了约3.3万倍。

今天,创业板将首次出现ST股,重要经济数据也将公布,市场再次迎来关键时刻!

// A股30年 //

1983年,中国第一家股份制企业深圳宝安联合投资公司成立。次年11月,中国第一股上海飞乐音响发行1万股。

1986年9月26日,中国第一个证券柜台交易点诞生——中国工商银行上海信托投资公司静安分公司。

1990年11月26日,经国务院授权、中国人民银行批准,上海证券交易所正式成立。这是中华人民共和国成立以来在大陆开业的第一家证券交易所。

1991年4月11日,中国第二个交易所深圳证券交易所成立。次年5月21日,上交所取消股票交易价格限制。同年10月12日,中国证监会成立。

1996年12月16日,沪深证券交易所开始实行涨跌停板制度。

2006年9月8日,中国金融期货交易所正式挂牌成立。同年9月25日,沪深300期货仿真交易推出。

2007年10月16日,上证综指站上6124点。

2009年10月30日,中国创业板市场正式开张,标志着构建多层次资本市场的努力向前推进了一大步。

2010年3月31日,深沪交易所融资融券交易试点正式启动,标志A股单边做多时代的结束。

2010年4月16日,股指期货正式上市。

2014年11月17日,沪港通正式开通。

2015年1月9日,股票期权交易办法公布。同年12月27日,全国人大通过IPO注册制改革。

2016年12月5日,深港通正式通车。同年12月9日,A股上市公司总数首次突破3000家。

2017年6月21日,MSCI宣布从2018年6月开始将中国A股纳入MSCI新兴市场指数。

2018年9月27日,富时罗素宣布正式将A股纳入“富时全球股票指数系列”。

2019年7月22日,科创板正式开板,首批25家公司上市。2020年3月1日,新《证券法》正式实施。

2020年4月27日,中央全面深化改革委员会第十三次会议审议通过了《创业板改革并试点注册制总体实施方案》。2020年7月22日,上证指数正式迎来编制方案首次修订。2020年8月24日,创业板注册制首批企业正式上市。

从总市值看,贵州茅台总市值超过两万亿元一马当先,工商银行、中国平安、建设银行、农业银行、中国人寿市值均超过万亿元。

从分红金额看,银行业上市公司最“慷慨”。在现金分红能力上,其他行业与之无法抗衡。A股历史上累计分红最多的10只个股,银行股占据半数。

从2001年出现首家退市公司至今,20年间,A股共产生了77家真正意义上的退市公司。

// 今日热点之创业板 //

本周一,创业板再次成为市场焦点,成交金额为2705.21亿元,继9月8日再超沪市,19股涨停,超80股涨超10%。

而今天,创业板还将继续被全市场瞩目,天龙光电、东方网力和乐凯新材三只创业板股票将复牌,复牌后被实施其他风险警示,成为创业板史上首批ST股。

今日被ST的三只股票中,乐凯新材和天龙光电因公司或将持续亏损,持续经营能力存在重大不确定性,触发了深交所今年修订的《深圳证券交易所创业板股票上市规则(2020年修订)》第9.4条第(一)项的相关规定,即“公司生产经营活动受到严重影响且预计在三个月以内不能恢复正常”。

东方网力则因对减少违规担保余额尚未有明确解决方案,触及了退市风险警示中的其他情形。根据《深圳证券交易所创业板股票上市规则(2020年修订)》第9.4条第(四)项的规定,“公司向控股股东或者其关联人提供资金或者违反规定程序对外提供担保且情形严重的”;第9.5条第(二)项的规定,“上市公司违反规定程序对外提供担保的余额(担保对象为上市公司合并报表范围内子公司的除外)在5000万元以上,且占上市公司最近一期经审计净资产的10%以上。”

创业板新规中对退市风险警示相关的表述还有非常重要的一条:在财务类退市风险警示方面,上市公司若出现最近一个会计年度经审计的净利润为负值且营业收入低于1亿元、最近一个会计年度经审计的期末净资产为负值、最近一个会计年度的财务会计报告被出具无法表示意见或者否定意见的审计报告等其中一种情形,将被实施退市风险警示“*ST”。

这一规定与主板的规则不同。创业板采取了营收和净利润相结合的指标体系,而且净利润采取“净利润以扣除非经常性损益前后孰低为准”的标准。因此,上市公司连续多年扣非后亏损却不需要进行风险警示在创业板新规中行不通了。

统计发现,以“半年营收低于5000万元,且净利润为负值”为筛选条件,17家上市公司营收低于5000万元,其中12家扣非前后净利润为负,分别是吉艾科技、天龙光电、邦讯技术、坚瑞沃能、米奥会展、西域旅游、中科海讯、聆达股份、文化长城、理工光科、程曦航空、华辰装备、左江科技、达志科技。

面临业绩困境的公司就更多了,近期热门股天山生物也位列其中。

另一个与主板不同的是,创业板股票被ST以后,涨跌幅仍为20%。

深交所7月10日发布的《关于创业板风险警示股票和退市整理期股票交易制度安排的通知》规定,“创业板风险警示股票涨跌幅限制比例为20%”。

// A股机遇 //

9月以来,A股高位回调,但机构投资者对上市公司调研却更加积极。

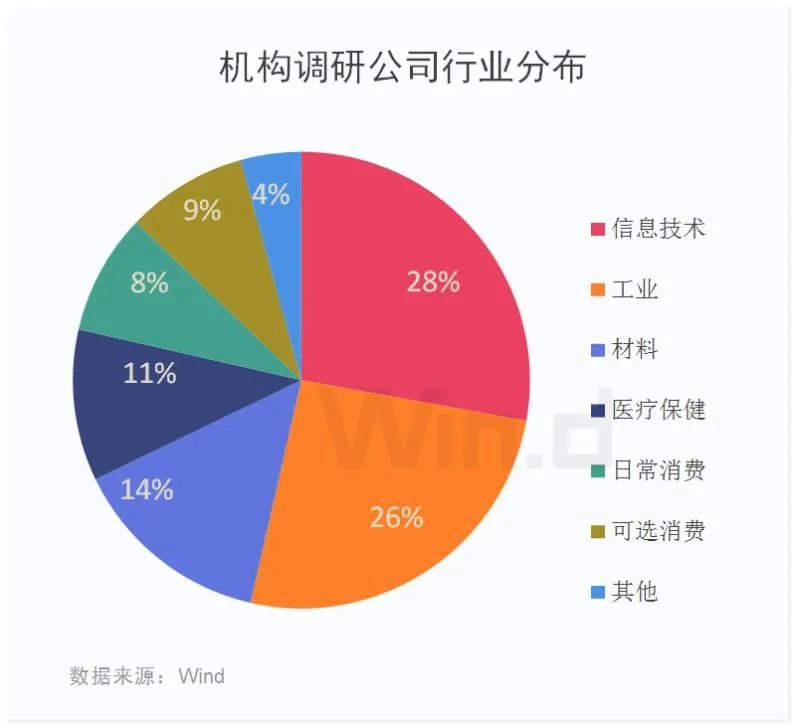

Wind统计显示,近半个月,有200多家公司接受了机构调研,其中,有140家公司调研机构数超过5家,从相关公司行业分布来看,信息技术行业最多,有39家,占比28%;其次是工业,有36家,占比26%。材料、医疗保健、日常消费行业公司数也较多。同时也发现,虽然市场出现调整,但机构对各板块的关注重心并未有较大改变。

9月以来,机构对400多只股票给予了买入评级(包括:买入、强烈推荐、推荐、增持),其中获4家以上机构买入评级的股票有27只,其中,长城汽车、长安汽车、阳光城、万科A、锦江酒店、三七互娱、中国中免、索菲亚等公司获得7家及以上机构买入评级。

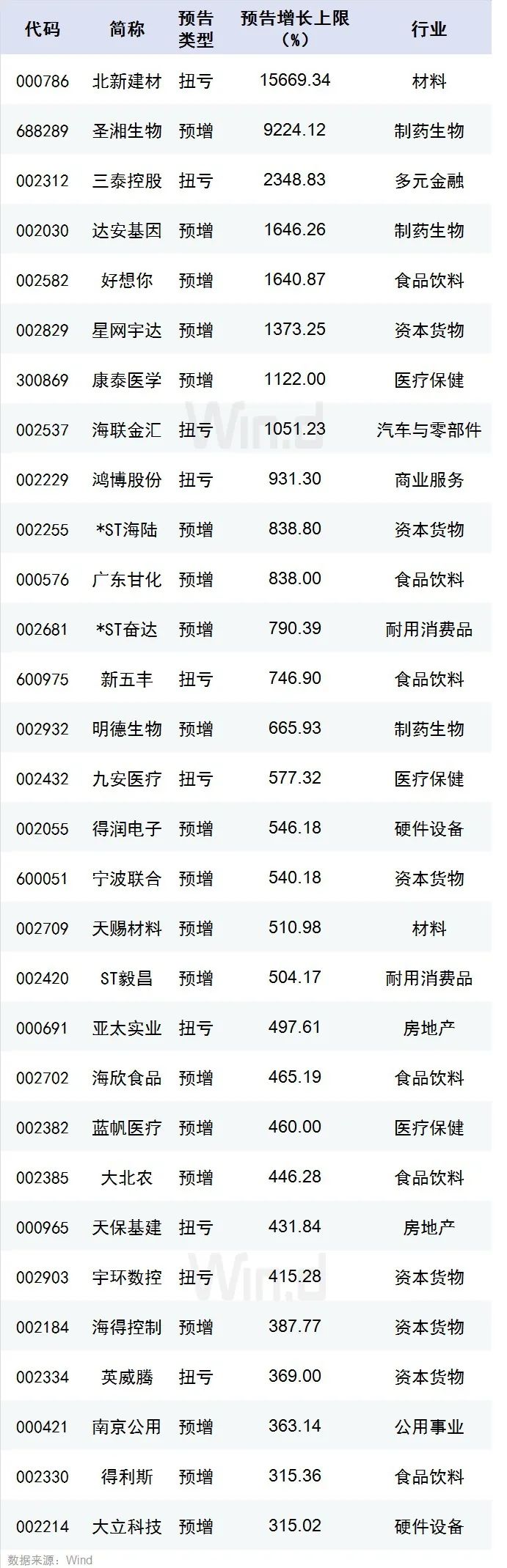

业绩方面,三季报预喜个股超180只!

Wind数据统计显示,截至9月14日,在已披露三季度业绩预告的517家A股公司中,预喜公司数量达185家(含预增、略增、扭亏、续盈),占比35.78%;预亏公司数量196家(含首亏、续亏、预减),占比37.91%;略减公司数量57家,占比11.03%;另有79家公司业绩情况不确定,占比15.28%。

9月以来,A股三季报预喜个股中,有66只获得北上资金持仓,其中有28只个股9月份以来获得北上资金增持。

国盛证券量化周报称,创业板其实没那么悲观。只要下周创业板创出本轮新低,就意味着日线下跌的确认,届时日线下跌已经走了7波或9波,调整基本上算是临近尾声。本轮从调整时长与充分性而言,创业板与科创50是最为充分的,所以未来反弹也是首当其冲的。

该机构还认为,市场的中期向上格局认为并没有发生变化,所以当下的操作建议仍然是不轻易减仓,可逢回调加仓。就风格而言,认为科技、消费和医药自2019年6月以来的上涨趋势大概率没有结束,短期不好判断,但中期风格很难切换。

东吴证券研报表示,在经历了机构抱团瓦解、低价创业板狂欢过后,在接下来的行情中持续关注跟踪板块包括:受益全球放水及经济复苏预期,机构持续增仓的有色金属铜和供给侧缩减后的涨价兑现面板行业。

// 关注经济复苏、警惕外部风险 //

本周二,中国将公布固定投资、规模以上工业增加值和社会消费品零售等重磅数据,欧美也将公布一些列重要经济数据,是经济复苏预期的一次集中检验;

本周三,苹果将召开秋季新品发布会,全球科技股能否因此再次引领市场备受期待;

本周四,美联储、日本央行和英国央行相继公布利率决议,降息与持续宽松预期不断升温,央行们能否让市场得偿所愿?

光大证券策略前瞻认为,市场短期调整不改经济复苏向好趋势。稍早之前公布的PPI数据表明,国内经济仍处于稳步复苏的态势,而M2增速连续两个月下降也意味着由流动性推动的市场全方位上涨在下半年难以再现,盈利复苏仍是下半年的投资主线。配置上,建议投资者重点关注盈利持续复苏且估值相对合理的行业,如周期中的基建产业链(有色、建材、化工、机械、轻工)、可选消费中的汽车和家电,对于科技和金融板块,当前金融及科技板块仍承受一定压力,四季度其有望出现较好的买点。

华泰证券研报称,苹果新品发布会临近,加上该公司在全球市场份额的提升、硬件生态体系的日益丰富,苹果产业链仍是当下成长预期最强劲的细分方向,产业链中不断推进垂直整合以及全球生产能力建设的龙头企业有望实现强者愈强。

国海证券表示,新兴应用有望接棒5G手机成为消费电子增长新动力,看好苹果产业链核心公司。目前,手机市场已经进入存量竞争阶段,认为5G应用将成为市场关注焦点,TWS、VRAR、IOT等新兴应用有望接棒5G手机成为消费电子的增长新动力。看好苹果产业链核心标的,消费电子我们持续推荐未来2-3年成长路径清晰的行业龙头。

中金公司研报表示,向前看,重申对欧美经济前景偏乐观的观点,预计其将继续以不错的斜率复苏,从而对企业盈利形成支撑;预期政策“撤火”将是渐进而谨慎的。同时也提示,进入这种微妙权衡的新阶段后,无论是经济还是资本市场,波动性均可能上升。

广发证券研报称,尽管美联储已经调整货币政策框架,提高了对通胀的容忍度,市场预期其宽松态度不改。但与此同时,美联储实际上已经放慢了货币政策宽松的步伐,利率水平较长时间维持在目前的零水平,拒绝负利率;美联储扩表的高峰期已过,扩表速度大幅放缓,近期资产负债表维持在七万亿左右规模。

该行判断,全球经济本质上处于一个弱修复的阶段,全球经济总需求端并没有出现强劲的增长,而仅仅只是弱修复,经济基本面与流动性推升的资产价格之间的分歧越来越大,因此,美股以及原油等大类资产价格后续上涨显得比较乏力。而当财政以及货币政策这一端的刺激力度减弱的时候,那么,大类资产价格极易出现缓涨急跌的行情。