一、磷酸锂价格持续上涨,当前价格已经突破20万元/吨。

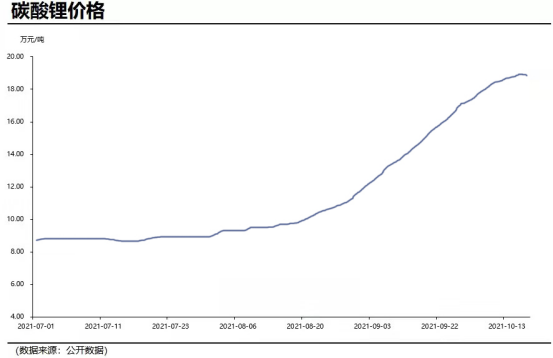

1、自7月份以来,碳酸锂价格持续上涨,价格从9万元每吨上涨至19万元每吨,涨幅高达100%,尤其是9月份,进入加速上涨阶段。

2、10月18日,碳酸锂价格破20万元每吨,环比+11.7%,再创新高值。期货价格高于现货价格,表明短期碳酸锂价格仍有一定的上涨空间。

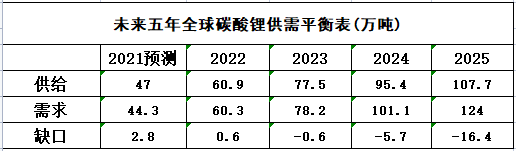

3、基本面上,2021年国外新增产能很少,2021-2022年全球碳酸锂处于紧平衡状态,预计2023年供需平衡情况开始反转,2025年供需缺口将扩大至16万吨。

4、短期重点关注10月26日澳洲锂矿的第三次拍卖,拍卖数量为1万吨,比上次拍卖多两千吨。澳洲锂矿巨头占据现货市场销售量达70%,市场关注度极高。第一次拍卖价格是1250美金每吨,第二次2240美金每吨,预计此次拍卖的价格不会低于上次拍卖的价格。

二、多数里资源企业三季度业绩符合预期,其中超一半企业三季度净利润环比增长超过锂盐价格增速(24%);预计2022年多数锂资源企业净利润同比高增长。

1、超过一半的锂资源企业享受了三季度锂盐加速上行带来的红利,业绩得到充分释放。

(1)三季报多数业绩符合预期,15只核心公司中,正增长占比100%,同比增长增幅超过100%达11家,占比73%。

(2)15家公司中三季报业绩环比增速高于锂盐价格环比增速(24%)的有8家,占比53%,说明超过一半的锂资源企业享受了三季度锂盐加速上行带来的红利,业绩充分释放。

2、锂价自9月初以来再入快速上涨通道,目前锂盐现货价格已涨至19万,但大部分锂盐厂以长单为主,三季度业绩并未充分反映锂价的快速上涨,预计四季度及明年锂盐厂业绩将进一步向好,同环比持续高增长。

因此,对于高成长的锂矿核心品种,需要从两方面入手跟踪,选择未来产业思路清晰,业绩增长更确定的品种:

1、从业绩角度。锂价快速上涨,选择2021和2022年净利润同比高增长幅度最大,排行前三的龙头。

2、从估值角度。因业绩的持续释放,2022年约一半力资源企业估值水平达到20-30倍左右,选择估值水平最低的前三只。

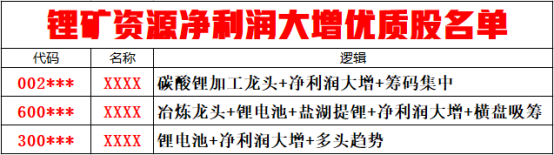

我们结合基本面和技术面综合分析,精选出了出一份《锂矿资源净利润大增优质股名单》。投资者朋友们可以扫描微信二维码添加微信并回复【潜力牛股】 免费领取(或者长按识别下方二维码即可领取)

002176,江特电机 碳酸锂加工龙头+净利润大增+筹码集中

600338,西藏珠峰 冶炼龙头+锂电池+盐湖提锂+净利润大增+横盘吸筹

300390,天华超净 锂电池+净利润大增+多头趋势

想获得这一份名单的朋友,可以扫描微信二维码添加微信 回复【潜力牛股】,免费领取这份名单,数量有限,先到先得!

在经历了这轮炒作后,主力资金开始需要寻找新的炒作概念,市场风格将回归正确的方向,如我之前在创业板注册制分析时,得出的结论,市场资金将更加看重基本面,在宽进宽出的政策下,强者恒强的行业细分龙头才是未来主线概念。

好公司需要好好珍藏,下一个十倍股也许就在你的身边!想获得这一名单的朋友,可以扫描微信二维码添加微信并回复【潜力牛股】 免费领取。

交流平台内容丰富,多项技术教学,注重实操,从T+0到波段交易,每一项都是精华!进入平台,附赠涨停战法,先到先得!

*以上内容不作为买卖依据,盈亏自负,股市有风险,投资需谨慎!

*股市有风险,入市须谨慎