从周二开始四个交易日北向已经累计净买入超310亿,尤其是周五又买了132亿,这也直接促成了很多大市值白马股的上涨。在本周市场整体调整的大环境下,北向连续大幅净买入,值得重点关注。

地产连续两天大涨,主要原因是近期行业监管政策表述出现积极变化,

一是央行、银保监会多次提及维护房地产市场的健康发展,维护住房消费者的合法权益,这意味着此前放缓的居民按揭贷款有望加快;

二是10月20日称“目前房地产市场合理的资金需求正在得到满足”,“恒大事件以及之前暴雷的房企均是个例,行业整体风险可控,有信心能将风险控制在一定范围内,避免系统性风险的发生”。

简单来说,从2020年8月提出三道红线以来,地产一直受到监管政策的高压,近期监管政策表述上出现积极变化,驱动行业预期阶段性修复。

另外,对于地产相关产业链来说,三道红线也一直压制着这些产业的预期,包括家电、家居、建材等。本来按规律目前已经进入金九银十,地产相关数据应该是不错的,但实际上9月单月住宅竣工面积同比下跌1.7%,为近几个月首次同比转负,不及预期,所以家电、家居、建材相关板块表现依然低迷。

因此如果地产预期有改善的话,对地产上游产业链预期也会有改善。比如在建材领域,防水、涂料等地产需求占比比较高的分支,改善弹性会更大。

重点推荐消费建材龙头企业,主要基于三点原因:

1、地产政策或已处在底部,预期未来边际有放松趋势。今年下半年以来房地产投资强度弱化,新开工及拿地面积同比增速下滑明显,地产行业现金流及建设需求仍然为市场所担忧。10月15日中房协召集10家房企座谈,各家公司代表结合运营情况发表观点,主要诉求为在房住不炒的前提下希望政策能够适当松绑,住建部相关官员听取房企意见。此前央行及银保监会于9月底召开房地产金融工作座谈会,指导主要银行把握金融审慎制度,保持地产信贷平稳有序投放。加之各地土拍试点城市第二轮拍地政策已有调整,政策面整体触底,未来边际上的放松有利于缓解目前地产产业链的资金压力,有利于消费建材板块的估值修复。

2、消费建材估值已回归合理区间,龙头具备投资机会。今年受地产政策及个别房企事件影响,板块整体杀跌严重,龙头从高点回落30-40%以上,估值进入合理区间,向下概率较低。尤其年底即将进行估值切换,龙头更具备投资价值。

3、终端涨价可缓解成本压力,龙头业绩增速更稳。以防水涂料行业为例,上游原材料以沥青、乳液、MDI等化工产品为主,受到原油价格上涨以及化工企业能耗双控背景下减产的影响,原材料价格持续攀升,供货也较为紧张;相关企业纷纷发布调价通知,有利于企业向下游客户传导成本压力。

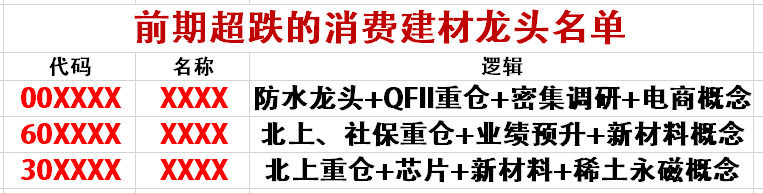

我们结合建材行业龙头涨价传导情况,技术优势综合分析,精选出了出一份《前期超跌的消费建材龙头名单》。投资者朋友们可以扫描微信二维码添加微信并回复【潜力牛股】 免费领取(或者长按识别下方二维码即可领取)

想获得这一份名单的朋友,可以扫描微信二维码添加微信 回复【潜力牛股】,免费领取这份名单,数量有限,先到先得!

在经历了这轮炒作后,主力资金开始需要寻找新的炒作概念,市场风格将回归正确的方向,如我之前在创业板注册制分析时,得出的结论,市场资金将更加看重基本面,在宽进宽出的政策下,强者恒强的行业细分龙头才是未来主线概念。

好公司需要好好珍藏,下一个十倍股也许就在你的身边!想获得这一名单的朋友,可以扫描微信二维码添加微信并回复【潜力牛股】 免费领取。

交流平台内容丰富,多项技术教学,注重实操,从T+0到波段交易,每一项都是精华!进入平台,附赠涨停战法,先到先得!

*以上内容不作为买卖依据,盈亏自负,股市有风险,投资需谨慎!

*股市有风险,入市须谨慎