汽势Auto-First|张驰

当动力电池成本超过整车50%,也就意味着如果没有自己的电池厂,汽车品牌将失去对汽车成本的绝对控制权。这对于在燃油车时代,拥有汽车定价权的汽车厂商来讲是不可接受的。

9月18日,欣旺达东风宜昌动力电池生产基地项目签约仪式在武汉举行,项目总投资约120亿元,规划30GWh动力电池生产基地。这也标志着在动力电池成本高企的当下,东风公司已经下场“造电池”。

据汽势Auto-First了解,6月17日东风公司与东风鸿泰(主要从事汽车零部件制造及装配业务,由东风集团持股87.24%)、欣旺达电动汽车电池订立合资协议。根据协议,三方将成立合资公司,共同研究、开发及生产汽车动力及储能电池用电芯、组件及相关零部件,以满足东风集团、东风鸿泰及关联方对汽车电池产品的需求。

从协议书上可以看出,宜昌动力电池生产基地项目,承担了电池电芯、模组、PACK和电池系统的研发、设计、生产及销售。可谓是一个完整的电池公司,覆盖了从研发、生产到销售各个环节。

合资公司成立后,东风集团、东风鸿泰及欣旺达电动汽车电池将分别拥有其35%、14%及51%的股权。这也意味着东风将占新成立公司49%的股份。

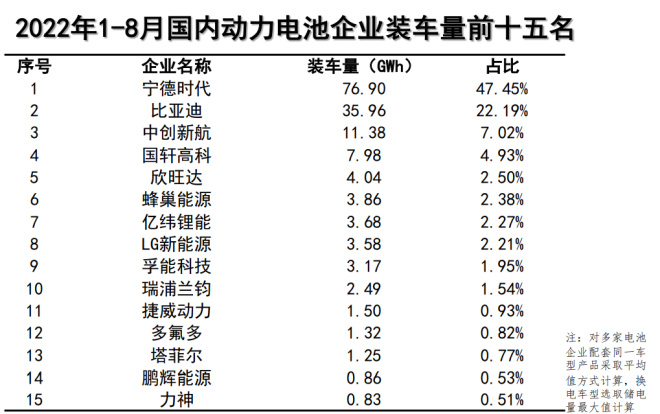

欣旺达不具有宁德时代和比亚迪那样的头部明星效应,但也是镍氢和锂离子电池领域的老兵,今年前8个月国内动力电池企业装机量位列第五。据不完全统计,2021年以来,面对不断增长的市场需求,欣旺达在多地投建新项目,累计规划产能超过130GWh。

这其中包括与吉利在枣庄规划的30GWh产能,和东风公司没有绝对控股不同,吉利方面在山东吉利欣旺达动力电池公司持股达70%。

在动力电池价格居高不下,特别是在高速发展的新能源市场,常常是谁能拿到电池资源,谁就有更好的销量,因此,掌握更多的电池产能,成为各汽车企业发展新能源汽车的必选项。

事实上,已经开启外供模式的比亚迪电池新增产能也在快速增加,2022年将陆续投资12加工厂,新增产能150GWh,预计2023年新增规划产能将达235GWh,到2024年比亚迪动力电池规划产能将超过500GWh。

长城汽车也是较早布局电池的整车品牌,其蜂巢能源于2019年底在中国江苏常州启动了其第一家电池工厂,今年前8个月已经实现3.86GWh的装车量,在国内电池企业中仅词语欣旺达,位列第六。到2025年,蜂巢能源计划在中国和欧洲建设年产能达100GWh。

事实上欣旺达并不是吉利布局动力电池领域的唯一选项,其旗下的威睿公司,专门从事电动汽车驱动系统相关业务,此外,在2017年还全资收购了LG南京电池工厂。2019年6月,吉利附属公司上海华普国润与LG化学成立合资公司,双方各出资50%,注册资本为1.88亿美元。吉利方面称,双方的合作将确保集团未来获得电动汽车电池的稳定供应。

广汽集团也于今年8月宣布,将成立自主电池公司,开展自主电池产业化建设,项目总投资达109亿元,同时参股公司广州巨湾技研将建设电池生产基地项目,量产极速充电动力电池的电芯、模组以及PACK系统,项目总投资达36.9亿元。

除此之外,上汽集团与宁德时代,长安汽车与比亚迪也分别成立动力电池合资公司。整车企业正加速布局动力电池领域,这也成为汽车行业新常态。

业内专家也表示,面对高速发展的新能源汽车市场,上游原材料厂商和电池企业过分逐利,倒逼整车企业不得不下场造电池,虽然电池生产基础技术难度不大,但像宁德时代、比亚迪这样在电池领域深耕多年的头部企业,已经积累了很多KNOWHOW,车企造电池也很难绕过这些靠时间积累的工艺经验,这也就呈现出目前像长城汽车那样单独组件动力电池公司的并不多,多数采取合资、合作和收购的形式,这也是中国车企在新能源转型中的必经之路,动作慢了,也就OUT了。(部分图片源自网络)