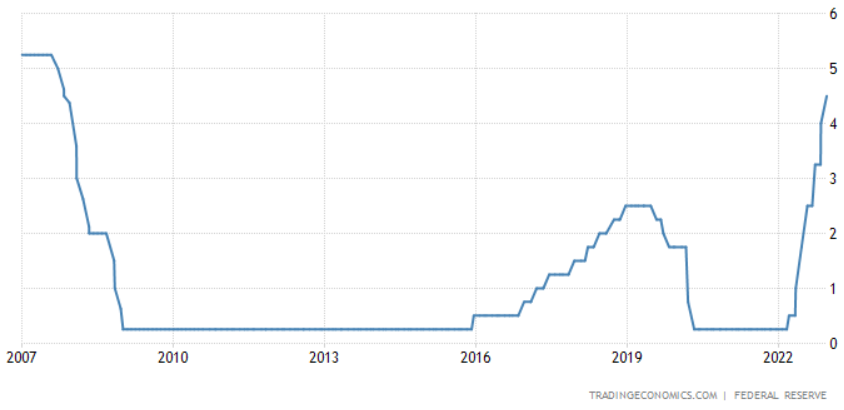

北京时间周四凌晨3点,美联储联邦公开市场委员会发布最新的利率决议。与市场预期一致,继此前连续四次加息75个基点后,本次会议FOMC将加息幅度放缓至50个基点,联邦基金利率区间由此上调至4.25%-4.50%,达到2007年12月以后的最高值。美联储同时宣布继续按照设定的路径展开缩表操作。

(联邦基金利率上限走势,来源:tradingeconomics)

虽然本次会议出现了加息速度的拐点,但FOMC的政策声明可以说是几乎没有任何变化,仅仅把11月声明中的俄乌冲突“创造了额外的通胀上行压力”,改成“增进通胀上行压力”。本次的决议同样获得了所有委员的一致投票通过。

这份决议也“复读”了之前的内容,即公开市场委员会预计持续上调联邦基金利率区间是适当的,以便实现足够限制性的货币政策状态,使得通胀随着时间推移回到2%。

(FOMC政策声明对比,来源:美联储、财联社)

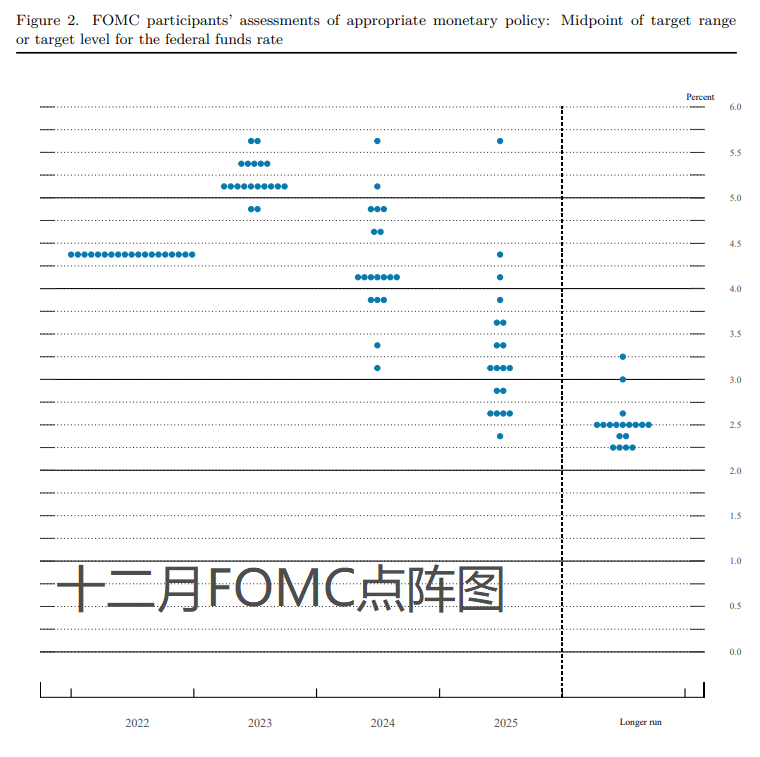

作为今年最后一次利率决议,货币政策委员会也如期发表了最新的经济预期。其中被广泛关注的“点阵图”也进一步出现抬高的倾向。在9月预期中,所有委员对本轮加息的峰值利率预期均低于5%,但在12月预期中,除了2名委员外,所有人都将终值利率点在5%上方。

从中值预期的角度来看,FOMC对于终值利率的预期从三个月前的4.6%升至5.1%,意味着后续可能还有75个基点的加息,之后在2024和2025年分别降息1个百分点。令市场隐隐感到不安的是,超过三分之一的委员(7名)预判2024年利率仍将维持在4.50%上方,也就是比目前的位置还要高。

(12月、9月点阵图点阵图,来源:美联储)

在经济预期方面,公开市场委员会延续了“失业率、通胀上修,经济增速下修”的节奏。其中虽然今年的实际GDP中值预期有所上升,但市场更为关注的是美联储把2023年美国经济增速预期从1.2%下降至0.5%,同时把核心PCE通胀数据预期上修至3.5%。

(经济预期,来源:美联储)

与三个月前相比,预计美国经济将在2023年陷入衰退的货币政策委员又多了一位,大多数委员的预期都在0.7%以下。

(2023年实际GDP预期分布情况,来源:美联储)

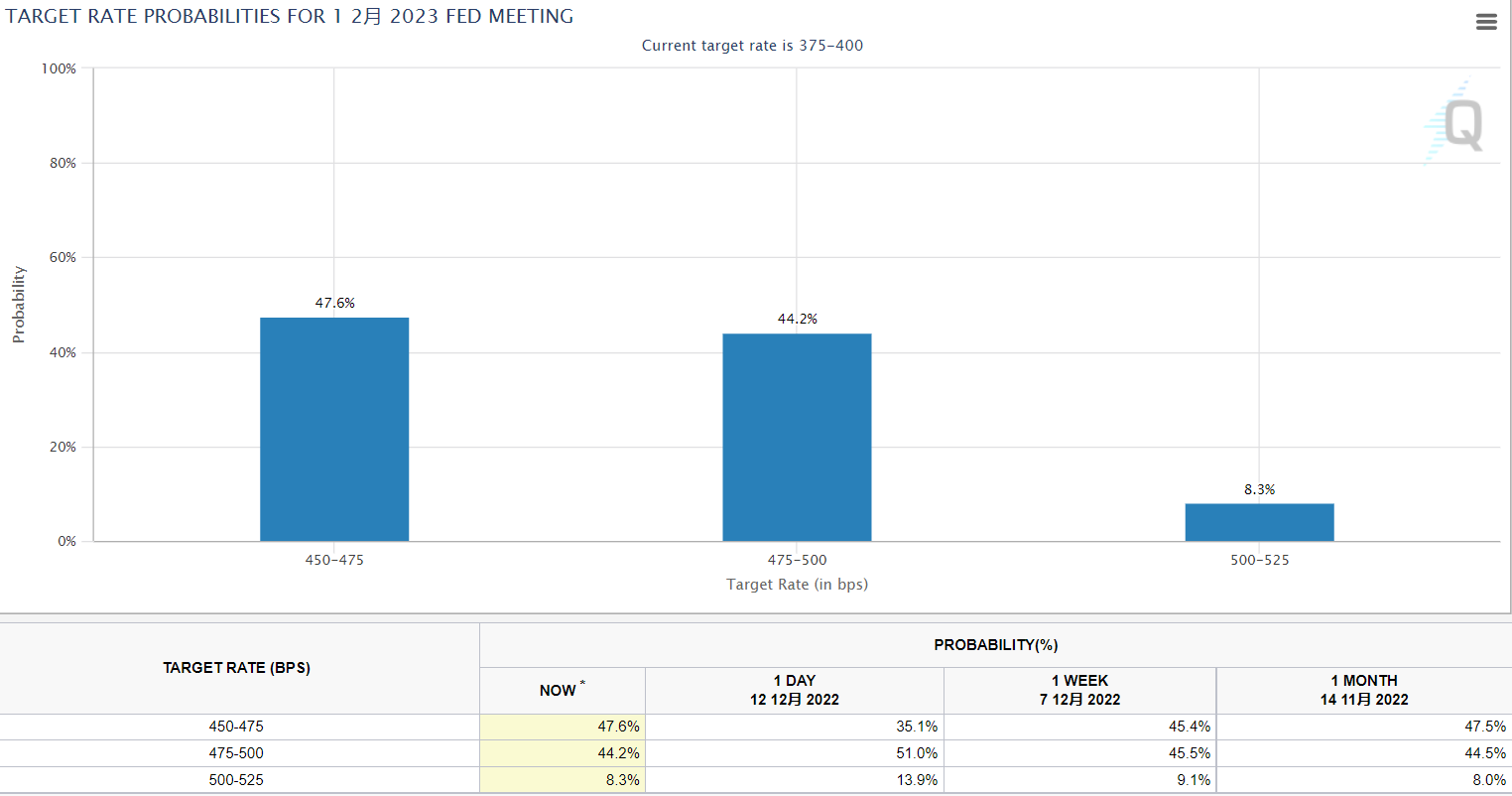

美联储将在2023年2月1日(北京时间2月2日凌晨)召开下一次议息会议。今日决议发布后CME“美联储观察”工具显示,期联邦基金期货预测明年2月加息25或50个基点的概率大致相当。