即使是在广交会这样的需求旺季,内地国际市场的恢复也不如一河之隔的香港。国际线供给和需求的缺位带来的国内线供给过剩,势必将为航司的盈利带来巨大的压力。

时隔三年六届之后,中国进出口商品交易会(“广交会”)将在这个星期六恢复正常规模的线下展会。作为中国规模最大、持续时间最长、国际化程度最高的线下会展活动,广交会既是珠三角国内国际航线的传统旺季,也对各航空公司的航班供给提出了极高的要求。

但如今看来,即使是在国际航班商旅需求极高的广交会期间,中国国际航班(尤其是对广体客机利用率至关重要的远程洲际航班)的恢复情况仍然不尽人意。如果今年保持这样的利用率,中国民航恐将陷入又一年的苦战。

中国国际线的整体恢复情况

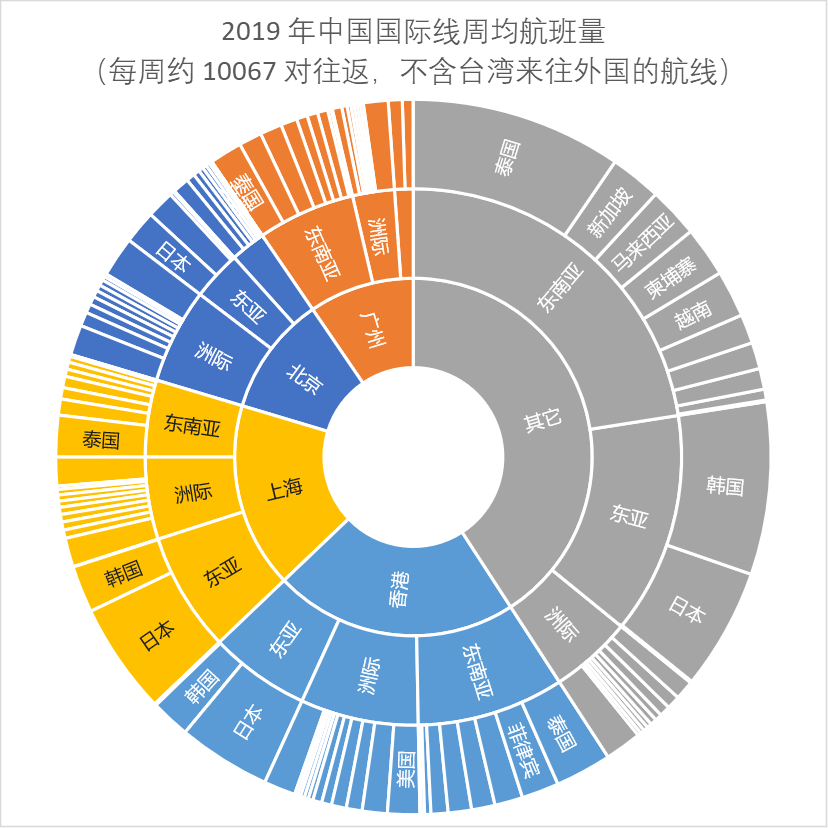

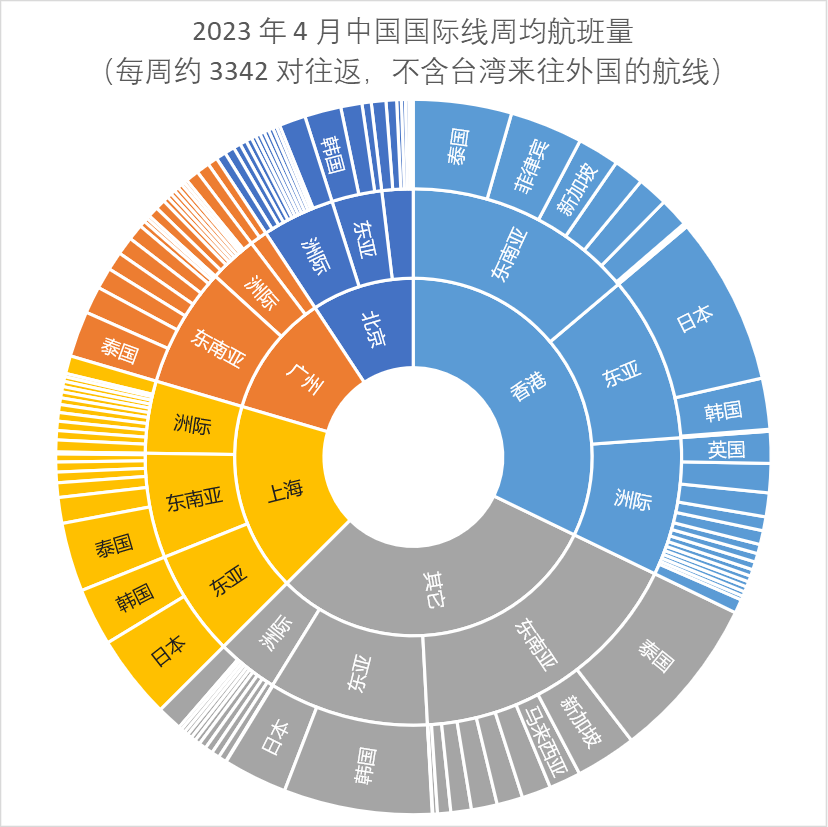

就中国(在本文的情景下包括毗邻内地,且内地旅客可凭《中国护照》转机的香港和澳门两特别行政区,但不包括大陆旅客无法凭《中国护照》转机的台湾地区)而言,香港一般比例在22%左右。

2023年总共每周3342对往返中,香港以48.5%的恢复率占到约32%的份额,急升10.1%。

始发城市 |

2019年 周均 |

2023年4月 周均 |

恢复率 |

份额 增减 |

||

香港 |

2,218 |

22.0% |

1,075 |

32.2% |

48.5% |

10.1% |

广州 |

960 |

9.5% |

373 |

11.2% |

38.9% |

1.6% |

上海 |

1,687 |

16.8% |

570 |

17.1% |

33.8% |

0.3% |

北京 |

1,091 |

10.8% |

310 |

9.3% |

28.4% |

-1.6% |

其它 |

4,111 |

40.8% |

1,014 |

30.3% |

24.7% |

-10.5% |

总计 |

10,067 |

3,342 |

33.2% |

|||

中国国际线长途航班的恢复情况

需要注意的是,国际航班按照航程又可以分为可以用窄体客机执行的区域性国际航班(就中国的例子而言是东亚四国及东南亚十国)。在剔除这十四个国家后的长途航班市场上,香港则从2019年的周均716班(占总航班数约2545班的28%)变化为2023年4月的周均278班(占总航班数约769班的36%),份额升8.0%。

始发城市 |

2019年 周均 |

2023年4月 周均 |

恢复率 |

份额 增减 |

||

香港 |

716 |

28.1% |

278 |

36.2% |

38.8% |

8.0% |

广州 |

254 |

10.0% |

87 |

11.3% |

34.3% |

1.3% |

上海 |

499 |

19.6% |

136 |

17.7% |

27.3% |

-1.9% |

北京 |

577 |

22.7% |

144 |

18.7% |

24.9% |

-4.0% |

其它 |

499 |

19.6% |

124 |

16.1% |

24.9% |

-3.5% |

总计 |

2,545 |

769 |

30.2% |

|||

本地航空公司国际线的恢复情况

我们有必要留意的是,以机场为口径统计的恢复情况并不必然和中国各航空公司的恢复情况相关——外国承运人也可以在中国执行国际航班。

因此,在考虑恢复情况时,有必要将航线按照航空公司的国籍分类。就国际航班总体而言,香港和广州(以及上海的中国籍航空公司)的表现好于整体恢复情况。

始发 城市 |

2019年 周均 |

2023年4月 周均 |

恢复率 |

份额 增减 |

|||

香港 |

中 |

1,307 |

13.0% |

708 |

21.3% |

54.2% |

8.3% |

香港 |

外 |

911 |

9.1% |

367 |

11.0% |

40.3% |

2.0% |

广州 |

中 |

613 |

6.1% |

205 |

6.2% |

33.4% |

0.1% |

广州 |

外 |

347 |

3.4% |

160 |

4.8% |

46.2% |

1.4% |

上海 |

中 |

1,024 |

10.2% |

370 |

11.1% |

36.1% |

1.0% |

上海 |

外 |

663 |

6.6% |

191 |

5.7% |

28.8% |

-0.8% |

北京 |

中 |

582 |

5.8% |

171 |

5.1% |

29.4% |

-0.6% |

北京 |

外 |

509 |

5.1% |

129 |

3.9% |

25.3% |

-1.2% |

其它 |

中 |

2,330 |

23.1% |

642 |

19.3% |

27.6% |

-3.8% |

其它 |

外 |

1,781 |

17.7% |

379 |

11.4% |

21.3% |

-6.3% |

总计 |

10,067 |

3,322 |

33.2% |

||||

长途航线的情况更甚。除了香港的中方航空公司可以保持在份额上以外,北京、上海和广州的中方航空公司的洲际航线恢复情况都不如行业平均值。单就广交会的主战场广州市场而言,外国承运人明显表现出更为进取的姿态,而本地承运人则在香港和外国承运人的夹击下陷于守势。

始发 城市 |

2019年 周均 |

2023年4月 周均 |

恢复率 |

份额 增减 |

|||

香港 |

中 |

421 |

16.6% |

172 |

22.4% |

40.8% |

5.8% |

香港 |

外 |

294 |

11.6% |

106 |

13.8% |

36.0% |

2.2% |

广州 |

中 |

171 |

6.7% |

50 |

6.5% |

29.3% |

-0.2% |

广州 |

外 |

83 |

3.3% |

37 |

4.8% |

44.4% |

1.5% |

上海 |

中 |

225 |

8.8% |

63 |

8.2% |

28.0% |

-0.6% |

上海 |

外 |

274 |

10.8% |

73 |

9.5% |

26.6% |

-1.3% |

北京 |

中 |

307 |

12.1% |

86 |

11.2% |

28.0% |

-0.9% |

北京 |

外 |

270 |

10.6% |

58 |

7.5% |

21.5% |

-3.1% |

其它 |

中 |

369 |

14.5% |

111 |

14.4% |

30.1% |

-0.1% |

其它 |

外 |

130 |

5.1% |

13 |

1.7% |

10.0% |

-3.4% |

总计 |

2,545 |

769 |

30.2% |

||||

我们的评论

目前来看,国际航线的情况属于供给不足和需求不足的叠加——在一部分航线上,航空公司仍然需要时间逐步恢复供给(这受到航权、时刻、保障等多种内外部因素的制约);而在另一部分航线上,航空公司则会苦于低迷的出境需求。

长途洲际航班的供给和需求双不足带来的直接后果,是航空公司的广体客机机队的利用率普遍下降。如今看来,航空公司普遍面临一个两难的困境——将这些广体客机投入国内线市场,势必会带来国内线市场供给过剩的结果;而如果将广体客机闲置储存,其维护成本也会拖累利润。

本期的封面是国泰航空正在芝加哥奥黑尔机场进近的客机。国泰航空作为香港的代表性本地航空公司,在珠三角乃至中国的洲际航线上扮演着举足轻重的角色。