4月24日,由新华社中国经济信息社编制的《2022商业卫星产业蓝皮书》(简称《报告》)对外发布。《报告》指出,商业卫星产业是兼有航天、通信、互联网三大行业属性的交叉融合领域,有望引领全球进入万物互联的智能时代。

快速成长的战略性新兴产业

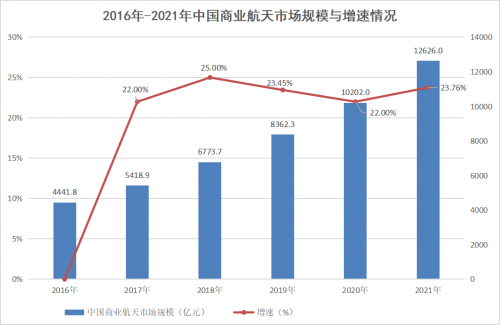

随着卫星制造与发射成本的下降及卫星性能的提升,各国纷纷大力投资建设卫星互联网,并鼓励商业企业进入航天及其应用领域,卫星市场化应用逐渐形成一个新产业。报告显示,从2016年到2021年,我国商业航天市场规模增速每年都超过22%。据艾媒咨询测算,2022年中国商业航天的市场规模将突破1.5万亿元,相较于2020年预计增长47%。

图为2016年-2021年中国商业航天市场规模与增速

从产业链条看,商业卫星产业上游供应链是空间段的基础设施建设,中游制造链是地面段基础设施的建设和运营,下游服务链是依托卫星信息数据的应用服务,包括导航服务、遥感服务、卫星移动通信服务、卫星固定通信服务、消费服务等,以及大众消费终端的设计制造、模组、芯片等。

国际格局方面,目前全球以卫星产业为主体的航天领域基本形成美国、中国、俄罗斯、欧盟“一超三强”的格局,低轨卫星星座由于具有传输时延小、链路损耗低、发射灵活、应用场景丰富、整体制造成本低的特点,已成为大国竞争和博弈的新领域。长光卫星自主研发的“吉林一号” 是目前全球最大的亚米级商业遥感卫星星座;时空道宇目前在轨9颗卫星,计划于2025年完成72颗卫星部署,建成后有望成为全球首个通导遥一体星座。

《报告》指出,商业航天具有产业链条长、服务领域广、带动作用强等特点,当前以商业卫星应用为主的商业航天已成为国家创新管理、保护资源环境、提升减灾能力、提供普遍信息服务以及培育新兴产业不可或缺的手段,未来有望成为支撑数字经济转型的战略性新兴产业。

“当前实现6G的技术标准虽然还有分歧,但下一代互联网形态是‘无所不在’‘无时不在’的天地一体化确是行业的共识。” 《报告》认为,随着商业卫星产业的快速发展,未来用户只需携带一部终端,便能实现全球无缝漫游和无感知切换。

我国商业卫星市场迎来发展机遇期

据介绍,自2015年起,我国开始积极发展商业航天,并逐步向民间资本开放商业卫星市场,加强基础设施体系建设,推进商业卫星终端的规模化应用。《2021年中国商业航天产业投资报告》显示,截至2021年,国内已注册并有效经营的商业航天企业数量达到409家,已基本构建了覆盖上中下游的商业卫星产业链,培育了以时空道宇、长光卫星等为代表的优势航天企业。

在商业航天事业阔步前行的同时,国内的卫星制造和综合服务水平也大幅提升。如时空道宇借鉴汽车产业的大规模量产制造模式,打造批量化、智能化、柔性化的卫星脉动生产线,实现日产1颗卫星,生产成本下降45%左右,生产效能比肩国际一流的商业航天公司,可实现从卫星研制到卫星量产AIT的一站式在轨交付,满足低成本、高质量、快速交付的商业化需求。

图为时空道宇“一站式”在轨交付业务图谱

《报告》分析,目前我国空间信息的全面性、灵活性、时效性和准确性大幅提升,定时、定位和遥感观测的综合应用服务日益丰富,空间基础设施形成全天时全天候对地观测能力,涌现出一大批通信广播服务、国土资源服务、生态环境服务等商业应用。

以卫星导航领域为例,自2020年北斗三号全球卫星导航系统正式开通服务以来,国内卫星导航与位置服务产业进入发展“快车道”,各种新应用、新业务、新模式不断涌现。尤其是随着泛在定位技术进一步向着多源融合发展并实现成熟应用,室内外无缝定位技术将成为产业融合创新的投资热点。预计未来利用高精度时空技术改造传统产业,将是北斗系统一大广阔的市场空间。

破解发展堵点,厚植产业生态

《报告》指出,商业卫星产业在快速发展的同时,也面临着空间资源竞争日益激烈、产业结构不尽合理、政策体系有待健全、生态培育尚未成型等一系列挑战。

在空间资源方面,卫星轨道和频率资源是卫星发射运行的前提条件,各航天大国都在激烈竞争有限的空间资源,纷纷加紧空间频率轨道资源的申报和使用。

在产业结构方面,我国资本投资主要集中在卫星制造和发射等上游,与全球商业航天营业收入集中在中下游的模式相悖。国内卫星应用模式仍处于探索阶段,卫星发射场难以满足商业发射需求,相当数量的卫星运营龙头企业均处于亏损阶段,亏损的负 面效应逐级传递可能影响产业的竞争力和生存能力。少数国内商业航天企业通过商业模式创新和技术创新实现逆势发展。以时空道宇为代表的民营商业航天企业,积极探索全新的商业模式,通过数据与算法服务、芯片-模组-终端产品、行业解决方案等全栈软硬一体化产品矩阵,实现汽车产业和消费电子产业等产业之间的信息融合,算力分配,全面保障航天科技跨域融合应用。

目前,时空道宇已率先将卫星通信及星基高精定位服务广泛应用于新能源汽车、无人机等消费类电子及公共服务领域,推进卫星应用服务的快速落地,率先实现商业航天应用闭环。

3月底,时空道宇为魅族手机定制设计、开发卫星通信芯片发布,可实现双向卫星通信等功能。通过智能网联全栈式解决方案,时空道宇致力于打造安全可靠的车机与手机融合的未来出行生态,实现天地互联的愿景。

在技术研发方面,我国星载芯片的设计与制造、卫星的低成本制造、高容量一箭多星发射等,与发达国家相比还存在较大的差距,在人工智能、大数据等领域的应用步伐仍然偏慢。

此外,航天产业资格准入门槛高,具有高技术、高投入、高风险、长周期的特征,我国航空航天领域开放较晚,存在较高的资质壁垒。如无重大项目牵引和政策支持,在商业航天领域单靠企业自身完成技术和资金积累几乎难以实现。

人工智能是引领新一轮科技革命和产业变革的战略性技术,具有很强的“头雁”效应。《报告》建议,人工智能与航天产业的深度融合是航天强国建设的重要切入点。在卫星制造环节,可应用人工智能,对卫星的覆盖、连接、带宽、频率、功率等性能进行动态调整和功能重构,降低卫星建设和运营成本,延长在轨寿命。在卫星应用环节,北斗技术与人工智能、室内定位、移动互联网等先进技术融合,将通过终端产品和系统服务的集成化应用,呈现出创新化发展的新形态。