作者 | 秋裤的书

编辑 | 竹芒

全网打工人,快被得罪光了。

中秋节月饼厂家推出专属打工人的“牛马”月饼;

雀巢巧克力包装文案“我是自愿加班的”,并有“跪地小人”的图像;

格力高旗下品牌百奇在包装上有“早八人的班味”的字样……

这一次,古茗也加入了行列。

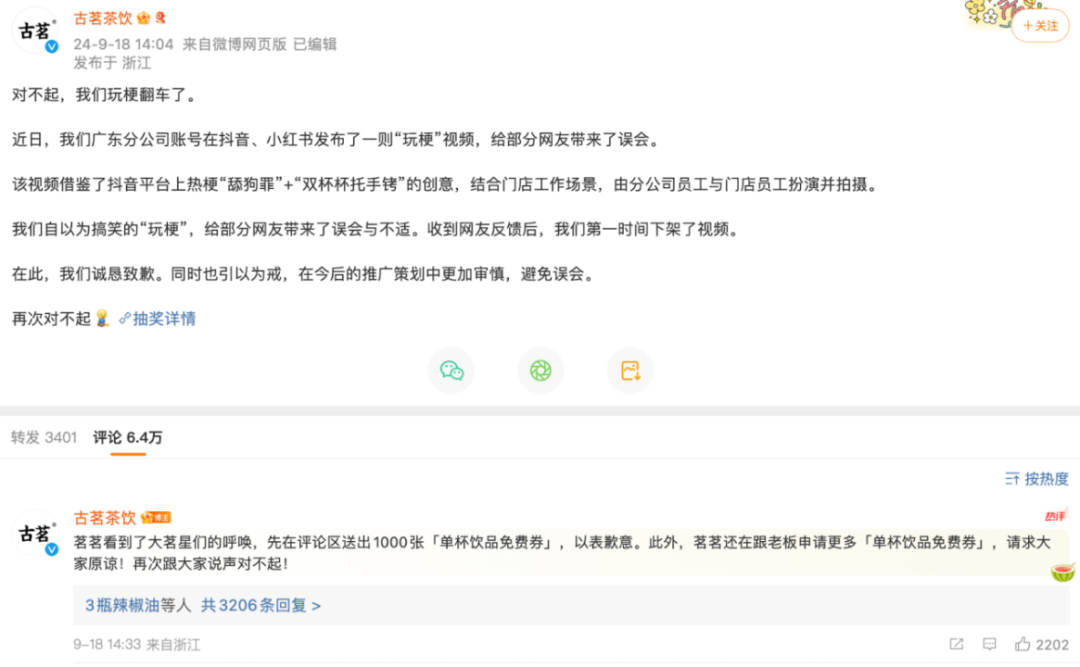

日前,古茗在“古茗|广东”小红书账号发布的“头挂谢罪牌手带纸托手铐”短视频引起争议。

图源:网络

视频中,三名古茗员工手戴奶茶杯纸托出镜,形似手铐,脖子上挂着硬纸牌,上面写有“忘放吸管罪”“漏贴效期罪”“打翻茶桶罪”等“罪名”,两人低头沉默不语,一人自述“罪行”,视频文案为“以示禁戒,下次...没有下次了”。

古茗试图用一波“抽象营销”来俘获年轻消费者的心。

只可惜,这一次“黑红”只有黑,不见得会红了。

玩梗失败 对古茗印象又减一分

古茗的老板似乎忘了,愿意买自家奶茶的,大部分正是打工人。

于是乎,期待玩梗爆火的古茗,结果只能听取骂声一片:

“这不是玩梗,有损人格尊严”

“心底里对他人不尊重才能玩出这种低俗梗”

“老老实实打广告发传单不好吗?非要玩个性”

网友评论(图源:网络)

开“打工人”的玩笑,还想要赚打工人的钱,“牛马”当然可以有自己的选择权。

尽管一位参与视频拍摄的员工立马出来说明,视频中的三位员工是自愿参与拍摄的,属于闲暇时自娱自乐,日常并不存在类似的惩罚制度。

这解释,反而更让人想起“被自愿加班”。

其实细看挂牌,都是员工在工作日常中难以避免的小错误。

那么古茗最大的问题到底在哪里?

答案在于,他将忘记放吸管、打翻茶桶等情有可原的问题,包装成了“犯罪”。

这行为真的是社会危害性的“罪行”吗?恐怕古茗难担“处置人”。

事后,古茗也发布了道歉声明并下架视频,称只是借鉴了抖音平台上热梗“舔狗罪”和“双杯杯托手铐”的创意。

同天,古茗茶饮又向消费者发放1000张饮品券赔罪。

图源:微博@古茗茶饮

事情至此,在古茗眼中,依旧只是想用优惠券讨好消费者,而全然未顾视频中透明“打工人”的内在感受。

这样的做法,和最开始利用员工玩梗营销讨好大家,有何两样?

难怪有网友说:“你们的诚意显微镜可见”。

毕竟,从始至终这些被无辜挂上罪名的员工没有收到道歉。

显然,这一发子弹正中“打工人”眉心,人们戴着无形的“镣铐”生活、工作,仅一句轻描淡写的“玩梗失败”,难以解开被传统行业管理模式所束缚的链条。

扩张减速 能否守住下沉市场?

“品牌是地方茶饮品牌的灵魂,没有强大的品牌力,就无法在消费者心中占据一席之地。”

这是许多茶饮品牌创始人的共识。

为了实现这个目标,营销、推广、运营,对于品牌而言都无可厚非。但是要警惕的是,品牌的价值不止是“玩梗”、“噱头”,更在于品牌价值观的传递和共鸣。

然而,信奉古茗价值观的朋友,也正离古茗而去。

根据极海品牌监测的数据,截至9月9日,在近90天时间里,古茗新关门店375家,以此数据推算,在90天时间里,古茗的闭店率为3.89%。

而招股书显示,疫情中的2021年古茗闭店率都只有3.60%,去年的闭店率则更低,2.94%。

旧友离去,新人也未如期而至。根据窄门餐眼统计,2024年上半年,古茗新开门店数为525家,较去年同期下滑超70%。

当然,这不是古茗一家的困境。《2023年新茶饮行业发展报告》显示,2023年新茶饮市场规模有望达到1498亿元,增速高达44.3%,但2024年和2025年,增速或将下降至19.7%和12.4%,增量转存量趋势明显。

增量市场里,依托14亿人的大市场,光吃渗透率就能赚得盆满钵满。

而存量市场,意味着博弈、厮杀,杀死对方才有望夺得对方的蛋糕。这不仅依赖于产品、营销,还需要拼供应链。

一众茶饮品牌杀红了眼的当下,古茗闭店率的攀升和新店扩张的放缓,恰恰是被供应链拖了后腿。

据灼识咨询,蜜雪冰城作为在国内现制饮品行业中最早设立中央工厂的企业,目前拥有业内最大和最完整的供应链体系。

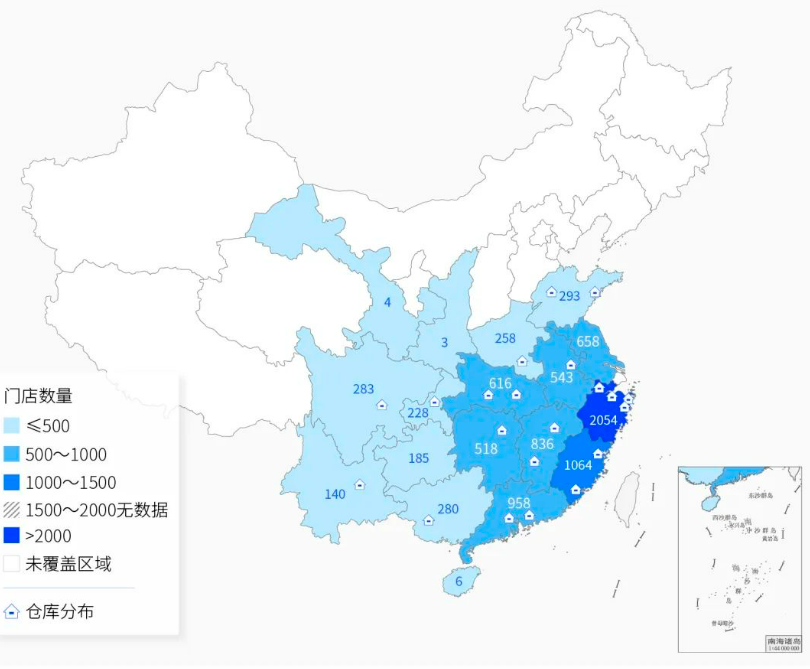

作为行业老二的古茗,则区域性更为明显,目前主要集中在浙江、福建、广东、江西、湖南、湖北、江苏、安徽8个省份,这8省门店都在500家以上。

图源:有数Data Vision

为了确保加盟店能使用总部统一采购的水果、牛奶等,古茗在华东、华中、华南地区建立仓储基地并自建冷链配送系统。

比如截至2023年末,古茗在浙江有3个仓库和53辆货车,支持浙江的2054家门店。其中92%的门店位于距离古茗仓库150公里范围以内。

意味着古茗把自己的门店范围锁死在了仓储系统周围。

过去,在有限的蛋糕里分食,对于古茗而言是可行的,毕竟他一开始主打的也是下沉市场。

经济观察报提到,古茗拥有门店数超过9000家,约79%的门店位于二线及以下城市,前述8大省份是主阵地。2023年,古茗在二线及以下城市的门店产生的GMV达到147亿元,占约22%的市场份额。

但如今,头部茶饮品牌已经兵临城下。

价值星球提到,一个在北京工作多年的职场人回到老家后发现,印象中的“饮品荒漠”已经消失了,随之而来的是“奶茶富地”。

喜茶、一点点、茶百道、沪上阿姨几家店铺紧挨一起,变成奶茶一条街;

自家小区后巷的书亦烧仙草已经闭店,取而代之的是沪上阿姨和茶百道;

家门口一处濒临倒闭的商场底商,则被喜茶的巨大霓虹灯招牌占据。

那些曾经不被看好的下沉市场,正迎来越来越多的玩家,现在新开一家茶饮店几乎到了“见缝插针”的地步。

留给古茗的空间,又还有多少呢?

被供应链拖着后退的古茗,有如何能跑得赢竞争对手呢?

上市受阻 业绩背后的资产负债

比起玩梗失败、扩张失速,古茗更大的麻烦是——迟迟等不来救命钱。

今年1月,古茗向港交所递交招股书,试图通过IPO融资进一步扩张业务,但截至7月3日其招股书失效后便迟迟未更新。

这意味着:古茗上市进程推迟。

茶饮排队IPO,并不稀奇。今年上半年,就有4家新茶饮冲击港股IPO,分别是蜜雪冰城、古茗、沪上阿姨,以及此前申请的茶百道。

到目前为止,只有茶百道顺利敲钟,另外三家都还在等待。因此在这条路上,古茗并不孤单。

然而,和IPO受阻相较,古茗漂亮业绩背后的“高负债”,更引人关注。

根据灼识咨询报告,按2023年的商品销售额(GMV)及门店数量计,古茗是——

中国最大的大众现制茶饮店品牌(10元至20元价格带)

全价格带下中国第二大现制茶饮店品牌

古茗是全球前五大现制饮品品牌(截至2023年底的门店数量)

业绩方面,2021年至2023年前九个月,古茗的营业收入分别为43.84亿、55.59亿和55.71亿元,相应的净利润分别为0.24亿、3.92亿和10.02亿元。

然而,古茗的销售收入主要来自加盟商。

数据显示,古茗80%以上的收入来自于销售商品及设备,这部分收入主要通过向加盟商销售商品及设备产生的。另外约19%的收入来自于加盟管理服务,仅约1%来自于直营门店销售。

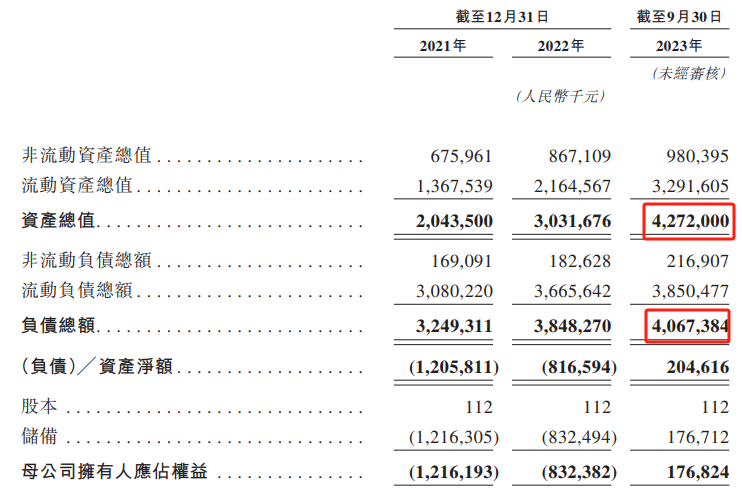

而根据招股书显示,2021年和2022年古茗一直处于资不抵债状态,负债率高达159.01%、126.94%。去年,这一情况有所缓和,但是负债率依旧高达95%。而同时递交招股书的蜜雪冰城,其资产负债率仅有30%。

凤凰网财经《公司研究院》发现,古茗的负债较高主要是在流动负债上,2023年9月30日,公司流动负债总额为38.5亿元,以公允价值计量且其变动计入当期损益的金融负债达29.01亿元,占比71.32%。这部分主要是可换股可赎回优先股的公允价值变动。

这与融资有关,古茗在2020年3月和6月分别签署融资协议,引入美团龙珠和红杉等四名股东,合计融资额达6.74亿元。

如果成功上市,这些优先股将转换为普通股;如若失败,除资金链问题会进一步加剧外,这些债务还将给公司带来不小的偿债压力。

在这样的情况下,上市似乎真成了解决资金问题的“救命稻草”。

如此来看,古茗抢着玩梗,又急着道歉的行为便不难理解,毕竟市场竞争加剧、IPO受阻、债台高筑,三座大山压下来,难免坐不住。