极目新闻记者 李贤诚

近日,武汉市民吴先生拨打极目新闻热线(027-86777777)反映,他妻子在银行工作人员的误导下,购买了多份保险,总保费超600万元,其中一份保单的交费期甚至高达30年。同时,在购买保险的过程中,工作人员还存在虚构其妻子职业、年收入以及家庭年收入等信息。如今,其妻子已交了两年保费,他们要求全额退保。

11月25日,民生银行一当事员工向极目新闻记者表示,客户投保的这些保险,都是根据其自身需求,做的合理配置,并且整个过程都有双录(“双录”是指在保险销售过程中,通过同步录音录像的方式对关键环节和销售行为的重要内容予以记录)。包括银行及保险公司都在积极处理吴先生一家遇到的问题,此前已协商过两轮。

极目新闻记者了解到,保险公司提出,那份交费年期30年的保单可全额退保,而另一份年交费60万元、交费期5年的保单,则希望吴先生一家继续持有。此事暂未达成一致。

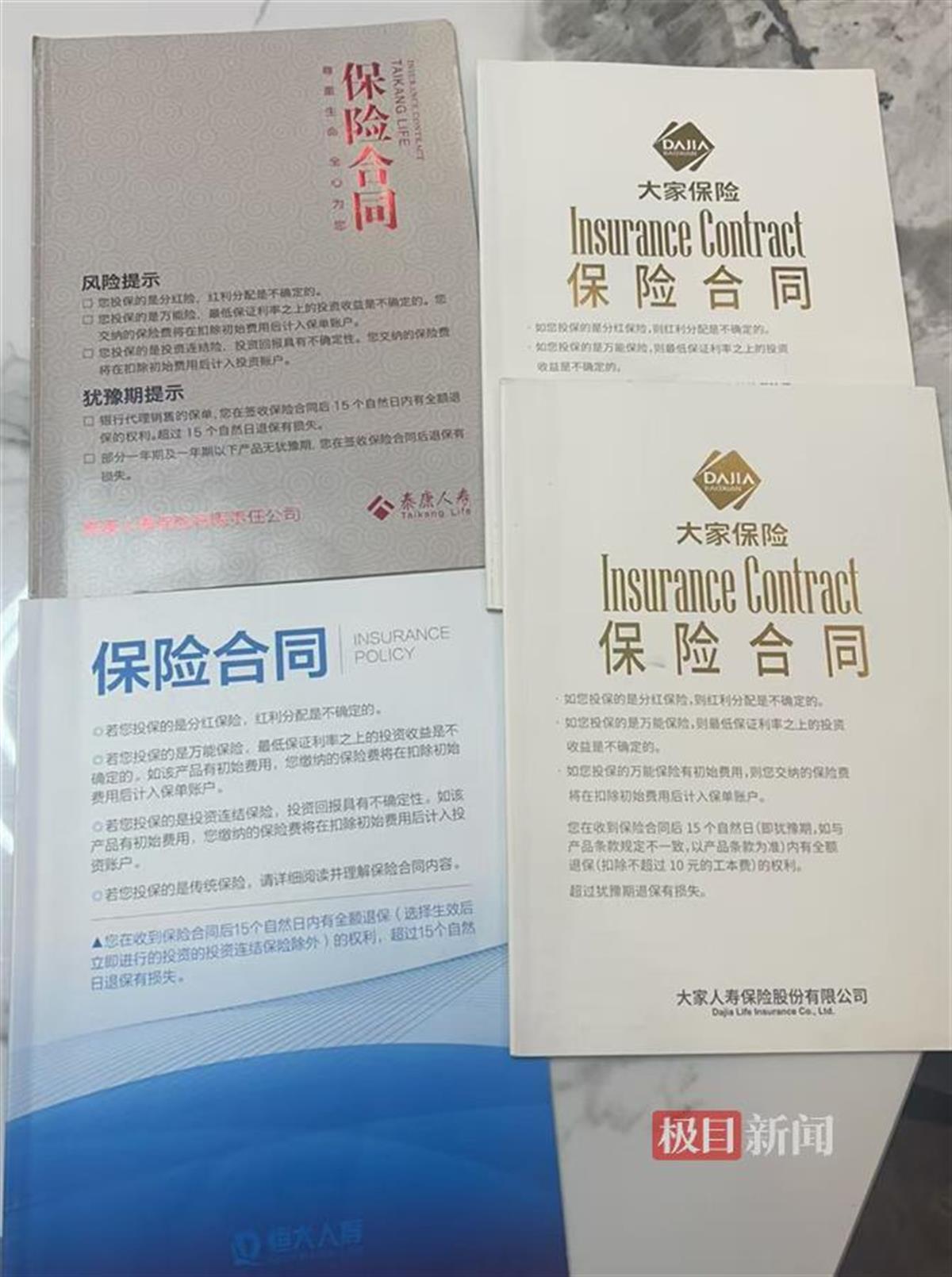

吴先生妻子所购买的保险产品(图源:受访者)

男子称其妻子被误导买数百万元保险

今年46岁的吴先生向极目新闻记者介绍,家中资产平时都由其妻子管理。11月初,他用妻子的邮箱查找信息时,偶然发现一条60万元的保险费扣款记录。在询问妻子后,他大为吃惊,这时才知道,妻子将家中的大笔资金在民生银行用于购买大额保险。

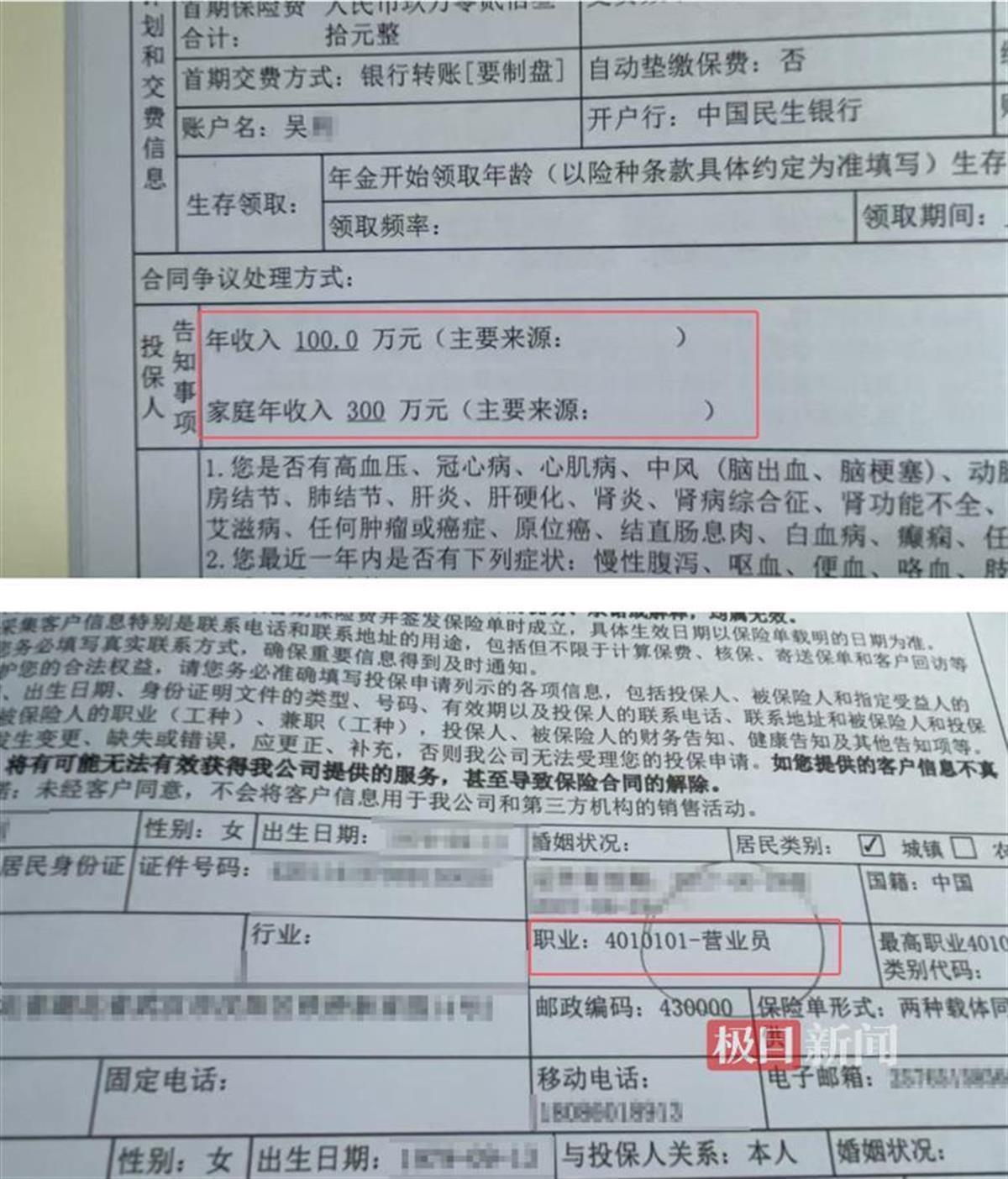

“包含夫妻双方父母的存款在内,我们家的总存款有四五百万元。可我妻子在银行工作人员的误导下,买了好几份保险,未来的总保费超600万元,远超全家的承受能力。”吴先生还表示,工作人员存在虚构其妻子职业、年收入以及家庭年收入等信息。

保险单(图源:受访者)

极目新闻记者从吴先生提供的四份保单上看到,这四份保单归属于大家保险、泰康人寿、恒大人寿三家保险公司,均以其妻子吴女士作为投保人。其中,“大家保险”有两份保单,一份是每年交保险费9万余元,交费年期为30年。另一份是每年交保险费60万元,交费年期为5年,两份保单都在2023年5月生效,代销银行网点为中国民生银行股份有限公司武汉武昌支行;“泰康人寿”保单则显示,一次性趸交保险费50万元,生效日期为2023年1月,保险期5年。“恒大人寿”的保单同样是一次性交费10万元,生效日期则是2021年4月,保险期5年,上述两份保单代销网点为民生银行武汉汉阳支行。

吴先生表示,泰康人寿、恒大人寿的这两笔保单都是一次性交费,等五年到期后可以保本取出,所以他不要求退保。但“大家保险”的两份保单已交了两年保费,共计近140万元,后续还要交400多万元的保费,“我老婆是公司的普通职员,年收入10万元左右,保单上写她的职业是营业员、年收入百万元,家庭年收入更是达到300万元。那笔30年期的保单,要交到我老婆七十多岁。”

保险单中的职业及收入(图源:受访者)

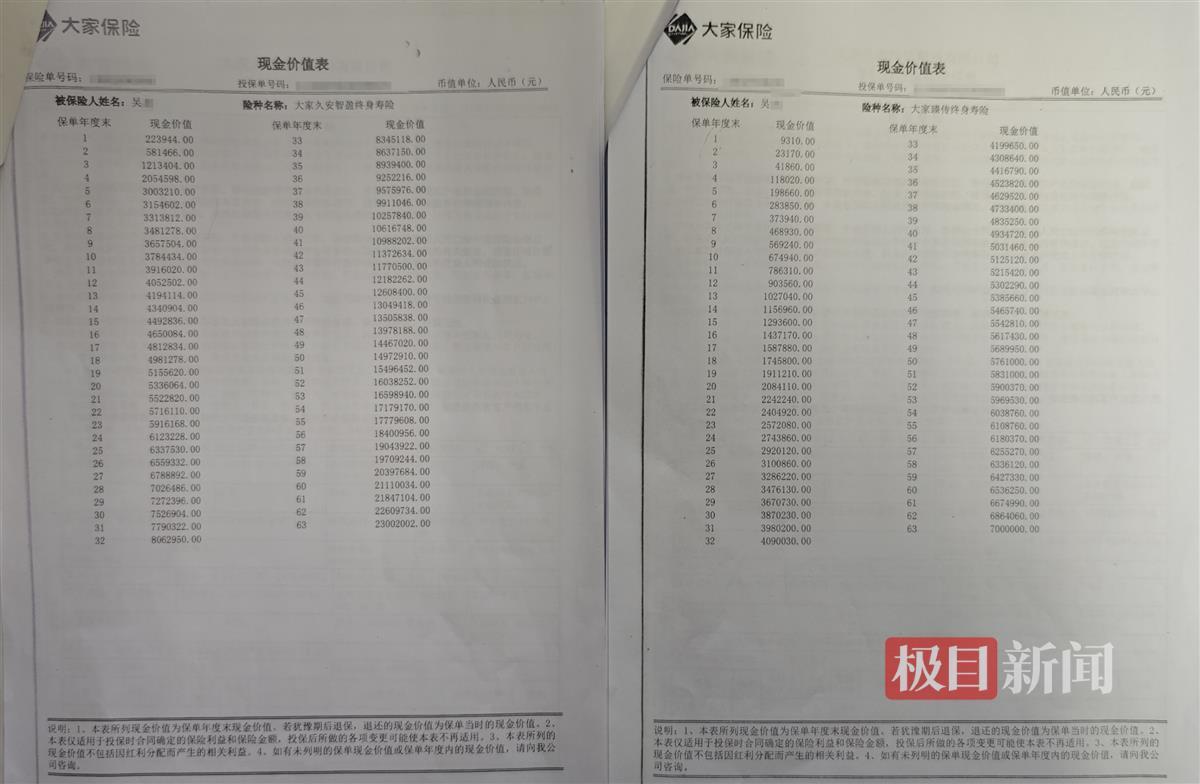

极目新闻记者注意到,按照“大家保险”保单上的现金价值表,如今,那份年交费60万元、交费年期5年的保单现金价值只有58万余元,另一份年交费9万余元、交费年期30年的保单现金价值只有2万余元。此时如果退保,吴先生家将亏损70多万元。

保险公司:其中一份保单可全额退保

上述投诉人的妻子吴女士告诉极目新闻记者,她与推销保险的民生银行工作人员陈某已相识七八年,在陈某手上还买过其它的理财产品,自己也常被带出去旅游参加活动,“银行的几个业务人员反复给我讲,女人要独立,如果买保险的话,受益人可以填两个孩子,一是能够达到资产隔离,二是比平常买的理财产品收益更高。我丈夫此前并不知道买了这几份保险。”

吴女士称,当初自己手上的资金有四五百万元,民生银行工作人员给她推保险的时候,称购买的这几款保险产品只需要交300多万元,可没想到最后总额竟有600多万元,有一张保单甚至要交30年,等到有明显收益时,她已经接近80岁了。

“我是充分信任银行,他们要我买什么就买什么。投保那么短的时间内,不会看清那么多条款。”在吴女士看来,虽然当时做了双录,但如果不说同意根本买不了保险,而双录并不会将前期的情况呈现出来。

两份“大家保险”现金价值表(图源:受访者)

11月22日下午,吴先生夫妇及家中老人来到民生银行武昌支行进行商讨,但经手此事的银行相关工作人员并不在场。大家保险湖北分公司相关负责人向吴先生及其家人表示,那份30年期的保单如果现在退保,现金价值只有两万多元,亏损近16万元,经过向公司领导层汇报申请,目前这份保单可以全额退保。不过,另一份年交费60万元、5年期的保单,目前交了两期总保费共120万,若选择退保,现价预计只有近58万元,损失约60万元,“对任何一家保险公司来说,这样大一笔保单,做协议退保的话,困难和阻力都特别大,希望吴先生一家能够继续持有。若能继续持有,公司还会免费提供三年全项的体检服务。”

大家保险相关负责人解释称,上述保单属于理财型的保险,是一种中长期收益的产品,当客户的交费期和交费责任履行完以后,保单的收益会很高,在第六年时就有近5个点的利息,后面收益会更高。

但对于该解决方案,吴先生及其家人表示不能接受,要求两份保单均全额退保,现场双方未能达成一致。大家保险相关负责人称,他会向公司继续反映。

银行:根据客户需求做的配置,投保有双录

吴先生夫妇向极目新闻记者表示,就算这张保单有再高的收益,他们也不想再续交,“我们对民生银行的业务人员不认可,全家几代人的存款总共是四五百万元,如果推荐的保险产品是每年交20万元,交5年,总共100万元保费,这是一个合理的理财规划。但他们银行将我家里大笔资产都配置成保险,家中还有两个孩子,未来上学成家都需要花钱,难道我们一家人生活的意义就是赚钱交保费?”

民生银行武昌支行(图源:极目新闻记者拍摄)

针对吴先生提出的工作人员陈某等人存在误导投保、虚构客户职业及收入、对其家中理财产品配置不合理等问题,11月25日,极目新闻记者也联系了民生银行武昌支行工作人员陈某。

陈某解释称,她与吴女士相识多年,是吴女士的维护经理,这些年来一直相处得很好。吴女士投保的这些保险,都是根据其自身需求做的配置,若客户认为不合理的话,不会签署所有的协议购买相关产品,并且整个过程都有双录。

“职业、年收入、家庭收入这些都是客户自己线上填写的资料,纸质合同到了的话,客户也要再根据内容进行确认。而且所有的保险产品都有犹豫期,如果这期间发现有问题都可以处理。”陈某表示,吴女士已交了两年保费,直到近期才提出全额退保,其中涉及一些家庭隐私,不便透露。

她向极目新闻记者表示,此前,他们也建议客户到金融监管部门反映,走调解渠道,但吴先生一直要求此事在银行落地解决。现在,包括银行及保险公司的相关领导都在积极处理吴先生一家遇到的问题,此前已协商过两轮。接下来,他们将继续保持与客户沟通,协商处理。

(来源:极目新闻)

更多精彩资讯请在应用市场下载“极目新闻”客户端,未经授权请勿转载,欢迎提供新闻线索,一经采纳即付报酬。24小时报料热线027-86777777。