韩妆在日均为增长,各企业在中国、美国市场各有涨跌。

作者 | 文 静

在中国美妆市场的发展史上,有一段属于韩妆的高光时期,然而,伴随着中国本土电商渠道及本土美妆品牌的强势崛起,近年来,韩妆在华逐渐式微似乎已成不争的事实。

此前,聚美丽曾在《在华败退、反攻美日,韩妆还有救吗?》一文中,就对韩妆在华遇冷,转向欧美、日本等市场的现状进行了分析。

时至各大韩妆上市企业2024年财报纷纷出炉之际,过去一年,韩妆在华过得究竟怎么样?在欧美、日本等表现又如何?

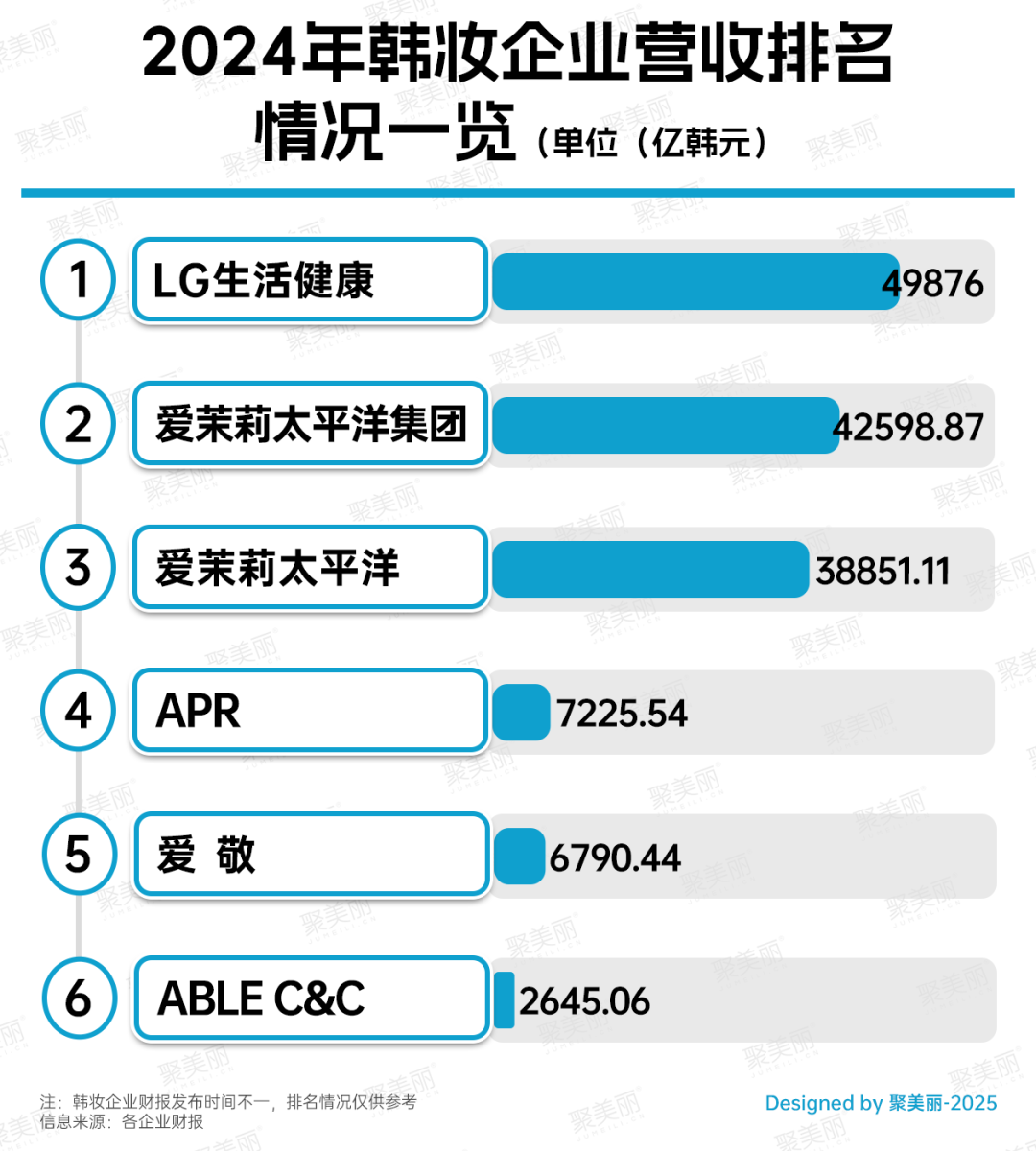

聚美丽通过对LG生活健康、爱茉莉太平洋集团、爱茉莉太平洋(爱茉莉太平洋集团主要子公司,集团另有主要附属公司悦诗风吟、ETUDE、Espoir、Amos professional、OSULLOC等)、韩国美容科技企业APR、爱敬、ABLE C&C共计6家韩妆头部上市企业2024年财报数据进行梳理,有以下关键信息值得关注:

1、仅LG生活健康(除茶点业务)、谜尚母公司ABLE C&C营收同比呈下滑,分别下滑0.21%、3.3%;

2、根据营收数据排序来看,APR超越爱敬成新晋韩妆TOP3企业,LG生活健康、爱茉莉太平洋集团卫冕TOP1、TOP2;

3、爱茉莉太平洋(集团)、APR在华营收分别下滑26.7%、25.3%;

4、LG生活健康北美市场营收同比下滑13.2%、ABLE C&C则下跌14.5%,爱茉莉太平洋、APR在西方地区、美国市场营收同比分别暴涨105.3%、133.0%;

5、6家韩妆上市企业在日本市场均为增长。

被挤下位,爱敬痛失第三

以化妆品相关业务的营业收入数据为标准,对上述6家韩妆企业的财报数据进行梳理,并进行了简单的排序:

若排除爱茉莉太平洋集团、爱茉莉太平洋为集团及其子公司的关系对排名的影响,将二者作为共同体看待,可以看到,长期居于韩妆企业TOP3的爱敬跌落至TOP4,排名被2024年2月在韩国证券交易所上市的APR取代;若将二者拆分看待,爱敬在上述榜单中仅居TOP5。

值得一提的是,在聚美丽统计的韩妆上市企业三季报排名情况中,爱敬排名仍优于APR。

此外,刨除茶点业务后,LG生活健康仍成功卫冕TOP1,爱茉莉太平洋集团则以约7278亿韩元(约合人民币36.54亿元)的差距位居TOP2;谜尚母公司ABLE C&C虽位居TOP6,但营收与前一位爱敬仍有不小差距。

结合具体营收情况来看,2024年,营收同比下滑的企业有两家,分别为LG生活健康、ABLE C&C。

其中,LG生活健康仅较上年同比下滑0.21%,较前三季度同比下滑1.1%的情况有所改善。细分来看,2024年其美容化妆部门(Beauty)同比增长1.2%,家庭个护部门(HDB)同比下滑2.1%。

从营业利润上看,同比呈下滑的仅爱敬一家,为23.5%。对此,爱敬在财报中表示,主要由于扩大国内和全球业务的投资、国内消费放缓导致。

需要注意的是,营业利润方面,爱茉莉太平洋、爱茉莉太平洋集团、ABLE C&C呈高双位数,甚至三位数增长,分别同比增长103.8%、64.0%、77.7%。

ABLE C&C表示,过去一年,公司通过平衡利润和增长,不断加强主营业务的竞争力,进一步提高了盈利能力,营业利润在过去五年中快速增长。

爱茉莉太平洋/爱茉莉太平洋集团则表示,其2024年在全球市场(尤其是西部地区)的不错表现推动销售额和营业利润实现增长。

换而言之,爱茉莉太平洋及爱茉莉太平洋集团在全球市场的不错业绩表现,是其能够取得业绩增长的关键因素。

从本土市场营收数据来看,据官方新闻稿数据显示,2024年,爱茉莉太平洋韩国本土市场营收同比下降2.4%。其表示,尽管通过关键产品更新和跨品牌新产品发布,实现了MBS和在线渠道的稳健增长,但免税销售额的持续下滑导致了销售额的下滑。

此外,上述表格中还值得关注的是本次新上榜的韩国美容科技企业APR,就数据上看,其是六家韩妆上市企业中,为数不多实现营利双增的,且均呈双位数增长。

APR究竟是何许人也,前文已有简单介绍,2024年2月,APR成功在韩国证券交易所上市,据同花顺财经报道,APR在韩上市首日大涨87%。

韩国代表财经媒体每日经济曾在其成功上市后对其进行过简单介绍。APR成立于2014年,旗下拥有美容品牌Medicube、April Skin、Formont、Glamdibio和时尚品牌Nerdy以及摄影展位品牌Photo Gray。

其中,以刘在石和金喜善为模特积累了知名度的美容仪器品牌Medicube,以“金喜善美容仪器”口口相传的Medicube AgeR产品为宣传基础,引领了APR的成长。

△图源:APR官网

2024年,APR营收共计7225.54亿韩元(约合人民币36.27亿元),同比增长38.0%。2024年,APR美容仪器及化妆品业务营收分别占集团总营收的43.3%、46.8%;同比分别增长44.6%、58.0%。

可以看到,新上市的APR给韩国当前美容市场格局产生的冲击,在体量上,虽较LG生活健康、爱茉莉太平洋集团、爱茉莉太平洋有较大差距,但从营收增速上看,却是前者数倍。

整体而言,2024年,韩妆企业业绩大体均为增长,要知道,近年来说起韩妆在华表现,认为其在华不如意者十之八九,那么,从数据上看,韩妆2024年在华表现如何?

LG们又在中国赚钱了?

先从韩妆出口整体情况来看,韩国食品医药品安全处发布的统计数据显示,2024年韩国化妆品出口额为102亿美元(约合人民币747.25亿元),同比增长20.6%。

再看韩妆对中国出口的情况,长期以来,中国都是韩妆出口的最主要国家,2021 年,韩国对中国的化妆品出口占比仍超过50%,不过,到了2024年,按国家/地区划分,韩妆对中国的出口份额仅为24.5%。

据韩国食品药品安全部数据统计,虽在出口额总额上,中国仍为韩妆出口第一大国,但从同比情况来看,中国大陆是韩妆出口额TOP10国家/地区中下滑最大的市场,同比下滑10%。

与之相反的是,2024年,韩妆在美国、日本等市场呈双位数增长,分别同比增长57%、29.2%,分别为韩国化妆品的第二、第三大出口国,仅次于中国大陆。

beautunury报道指出,如果按照目前的趋势继续下去,美国今年(2025年)很可能会超过中国成为韩妆最大的出口国。

可见,对华出口放缓是当下韩妆的大势,具体到韩妆企业来看,2024年在中国市场过得怎么样?

通过对前文6家韩妆上市企业中国地区营收情况进行整理,除爱敬未公布具体数据外(爱茉莉太平洋与爱茉莉太平洋集团营收数据一致,故不作重复统计),其余企业均公布了其在中国所在地区营收具体数据。

从统计结果来看,仅爱茉莉太平洋、爱茉莉太平洋集团、APR业绩呈双位数下滑;LG生活健康、ABLE C&C在华营收同比则呈双位数增长。

可以说,不同的韩妆企业,在华呈冰火两重天。

对于在华增长,ABLE C&C表示,由于扩大在线渠道,并加强了对网红的营销,在华销售额增长11.6%,并成功实现盈利。

LG生活健康在财报中表示,The Whoo在中国取得了良好的成绩,巩固了其作为奢侈品牌的地位,数据上看,The Whoo约占LG美容化妆部门总营收的49%,其后是菲诗小铺8%,belif、CNP则占部门总营收比重的4%。

△图源:LG生活健康财报

从市场占比来看,LG生活健康中国区营收在集团中占比从2023年的11%增长至2024年的12%,微增1%

与LG生活健康在华增长不同,爱茉莉太平洋、爱茉莉太平洋集团以及APR在华均呈下滑。且爱茉莉太平洋在其财报中透露,其大中华区市场营收占集团总营收比较上年同期有所下滑,从2023年的18.9%到2024年的13.1%,下滑5.8%。

对于大中华区业绩遇冷,爱茉莉太平洋在新闻稿中提及,其在大中华区营收同比下滑26.7%系因渠道交易结构的变化。不过,其也表示,未来将努力加强以雪花秀和吕(旗下高端洗护发品牌)为中心的增长基础。

此外,前文中企业总营收同比双位数增长的APR,在中国市场也未能逃脱下滑命运,在华营收较2023年下跌双位数,2024年Q4,其在中国市场更是大跌51.6%,并表示,未来将根据渠道战略,在中国市场最大限度地减少业务调整和核心产品重组。

不过,值得注意的是,APR虽然在中国市场(除香港)遇冷,但在中国香港、中国台湾却取得了不错的业绩。

具体来看,2024年,APR在中国香港营收共计604.64亿韩元(约合人民币3.04亿元),较同期同比增长86.19%。2024年Q4,其在香港的营收同比增长142.5%,占APR海外市场总营收9%;台湾市场则同比增长50%,为最终超越原韩妆TOP3企业爱敬提供了助力。

对于2024年APR营收反超爱敬,韩国最大英文日刊《韩国时报》(The Korea Times)分析道:“拥有Age20's和Luna等美容品牌的爱敬似乎受到了对中国依赖的影响。尽管该公司开始将海外市场扩展到美国和日本,但2024年其海外销售额中近70%来自中国。而由于所谓的‘爱国消费’,中国消费者越来越多地远离外国品牌。”

从上述韩妆企业在中国市场的营收情况来看,上述结论正确与否仍值得商榷,不过,近年来的确有不少韩妆企业均表示,会在美国、日本、东南亚等市场寻求新增量。

韩妆成功拿下美日市场?

结合前文提及的韩妆出口内容来看,据韩国化妆品网站beautunury报道称,韩妆在美国和日本的进口化妆品市场上占据了第1位。且韩妆对美国市场的出口份额从2023年的14.3%增加到2024年的18.7%,仅落后中国大陆5.8%,在增速上,较上年同比增长57.0%,为韩妆出口TOP10国家/地区中最大增幅。

从这个角度来看,美国、日本的确是韩妆近年来出口的高增量市场,不过,梳理各韩妆企业在美、日市场的表现,并非每个韩妆企业都能在美国、日本市场中获得增量。

-美国市场两重天:暴涨133%VS下跌15%

上图可见,尽管韩妆对美国出口份额连年大涨,但对于韩妆企业来说,布局美国/北美市场并非一定能够获得增量。

数据显示,2024年,爱茉莉太平洋、APR在西方地区、美国分别同比暴涨105.3%、133.0%;而LG生活健康、ABLE C&C则一改在中国市场的增长态势,在美国市场分别同比下滑13.2%、14.5%。

不难发现,四家韩妆企业在美国/中国市场反映完全相反:爱茉莉太平洋、APR在华下跌,却在美增长;LG生活健康、ABLE C&C虽在华增长,在美国市场却呈下滑。

为何反攻北美的LG生活健康在美洲市场营收不升反降?

对于这个问题,LG生活健康在财报中未有明确表示,财报中对于北美市场仅表示:“2024年在北美和日本的海外业务中表现良好,菲诗小铺、Belif、CNP等战略品牌的销售有所扩大。尽管美国亚马逊黑色星期五和日本的Kyuten Megawari等重大海外在线活动相关的营销投资有所增加。”

要注意的是,新年伊始,LG生活健康首席执行官Jeong-ae Lee便新年致辞中表示:“今年的重点将是‘全球业务重组(再平衡)’,具体来说,在美洲市场,我们将专注于加强能够吸引年轻一代客户的产品,并专注于营销投资,重点是Belif、CNP和The Face Shop品牌。”

而在LG生活健康2025年销售指引中,仍表示将扩大北美业务,加码布局美洲市场。此外,2024年以来,也有不少韩妆企业加快了在北美市场的布局,如爱茉莉太平洋、科丝美诗、APR等。

除LG生活健康未能在美洲市场持续获得增益外,以爱茉莉太平洋、APR为代表的韩妆企业则在西方市场、美国市场获得三位数增长。

据爱茉莉太平洋集团官方新闻稿显示,在集团历史上,美洲市场的年销售额首次超过大中华区,成为集团历史上收入最大的全球市场。

爱茉莉太平洋集团表示,得益于主要品牌的增长,包括兰芝和悦诗风吟在内的主要品牌在亚马逊的黑色星期五和网络星期一(BFCM)活动期间取得了破纪录的表现,集团在美洲地区销售额增长83%;在欧洲、中东和非洲地区,整体销售额增长两倍;在英国的Boots和ASOS以及COSRX的积极影响下,该地区实现了三位数增长。

APR则表示,“在美国市场的增长增强了我们在领先市场和新兴市场的全球竞争力。在领先市场的渠道扩展扩大了我们的本地客户群,并提升了全球品牌知名度。”

-均呈增长,日本市场成韩妆销售宝地?

从前文统计的韩妆企业在日本市场销售情况来看,所有韩妆企业在日营收同比均为增长(爱茉莉太平洋“其他亚洲地区”包括APAC、日本)。

其中,APR在日营收同比增长57.2%,为上述韩妆企业中在日本市场增幅最大的企业。

此外,日妆头部企业资生堂、花王、高丝等最新财报也显示,其在本土市场销售额同比呈增长态势,分别增长9.2%、5.3%、11.4%;Puig集团也表示,受益于在韩国,日本和印度新成立的子公司,亚太地区保持个位数增长,从中也可窥见其在日本市场营收情况良好。

上述企业中,无论是韩妆企业、国际美妆企业还是本土日妆企业销售额均在日本市场取得增长,日本市场究竟有何魔力?

2024年11月,国货美妆品牌方里宣布出海日本,在接受浪潮新消费采访时,方里联合创始人陶子表示:“日本市场其实非常成熟,各类产品琳琅满目,既有本土知名品牌又有欧美国际品牌,并且在历经多个阶段的发展后,大部分需求都是满足的。”

而根据日本化妆品进口协会最近发布的2024年化妆品进口数据显示,K-beauty以占日本化妆品进口总额的30.3%蝉联第一,这也是其位列日本化妆品进口TOP1的第三年。

日本最大的日用品、化妆品批发流通商社株式会社ARATA总经理宫崎信介在beautunury报道中表示,日本对韩国化妆品的需求正在稳步增长。

“在日本,人们对韩国化妆品的兴趣非常高,许多消费者认可韩国化妆品的品质,需求不断增加。韩国化妆品的竞争非常激烈。”他补充道:“与适合日本市场的品牌打交道很重要。”

目前来看,包括爱茉莉太平洋、APR、LG生活健康等在内的多家韩妆企业均在日本市场有所布局。爱茉莉太平洋在财报中表示,在日本市场,兰芝领导的“Cream Skin”活动取得了不错表现,11月在Loft的护肤品排行榜上排名第一,Aestura的Atobarrier365霜也实现了创纪录的销售。

LG生活健康曾在2024年11月于官网发布信息称,其在日本代表电商频道Qoo10的11月“Megawari”活动中,销售额同比增加了292%,且其对于日本市场2025年销售指引有所规划,其透露,2025年将在日本市场培育CNP、Euthymol等战略品牌。

在APR的全球扩展计划中,也包含了日本市场。其表示,未来将会以美国和日本为首,为全球市场推出配方独特的了新产品,同时透露,2025年1月,旗下品牌Medicube在日本线下市场推出。

而在韩妆企业加快布局日本市场,并成功取得增量的同时,韩国本土市场的情况却不容乐观。

韩企、国际美妆都向外走

财报内容显示,2024年爱茉莉太平洋集团在韩国本土市场营收同比下滑2.4%;LG生活健康同比下滑1.4%。

反观出口销售方面,2024年,ABLE C&C出口销售额同比增长16%;Q4,APR海外销售额同比增长135%,海外销售比例从2023年Q4的44%增至64%。

再从国际美妆企业动向来看,近年来,包括欧莱雅集团、LVMH集团在内,多家国际美妆企业旗下品牌/零售商,如美宝莲纽约、植村秀、Fresh馥蕾诗等,均宣布退出韩国市场。

以丝芙兰为例,究其背后原因来看,据THE CHOSUN Daily报道,有专家和消费者表示,由于韩国的美容产品丰富且价格合理,丝芙兰作为高端美妆零售商,在韩国市场处于劣势。

近年来,受全球经济低迷和韩国本土高通胀压力的影响,韩国国内物价整体处于高位,因此,韩国市场中低价的化妆品越来越受到消费者的欢迎。

同时,受生活成本压力上升的影响,许多韩国人奉行“节俭消费”,2024年前三个季度,韩国平价零售商大创化妆品的累计销售额同比暴涨约160%。

而韩国本土线下店发展迅猛,作为韩国H&B店的代表,Olive Young销售较平价的美容产品,更受高通胀压力下,韩国民众的喜爱,挤压了丝芙兰等在内的国际高端美妆生存空间。

因此,可以看到前文所述,韩妆企业在本土市场营收同比下滑、国际美妆企业退出韩国市场的局面。

回到韩妆企业财报本身来看,6家企业中,仅两家营业收入同比下滑、一家营业利润同比下滑,整体而言仍为增长。不同企业各区域营收情况各有好坏,想要在某一市场获取业绩增长,考验的还是韩妆企业本身的综合实力,包含品牌力、在地化运营、执行效率等。

视觉设计:筱情

微信排版:呼呼

责任编辑:Lucky