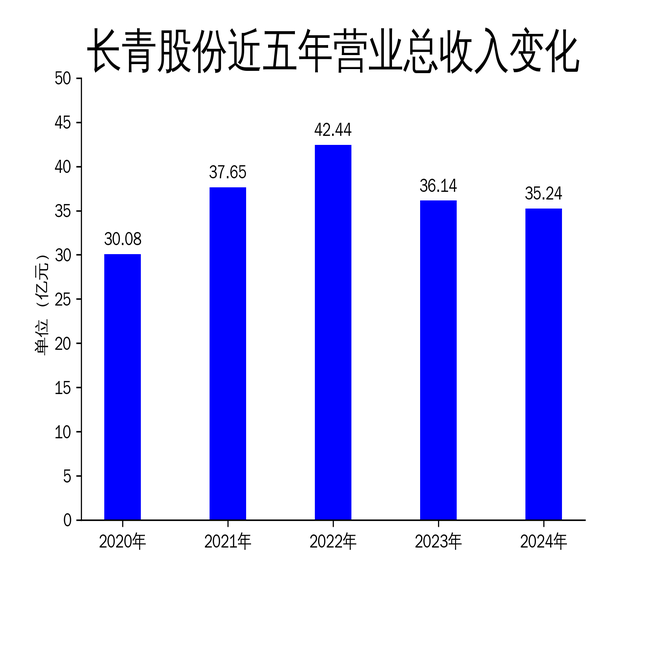

2025年4月18日,长青股份发布了2024年年报。报告显示,公司全年实现营业总收入35.24亿元,同比下降2.49%;归属于上市公司股东的净利润为-1.20亿元,同比大幅下降264.06%;扣非净利润为-1.25亿元,同比下降246.08%。这是公司自2021年以来首次出现亏损,反映出农药行业整体低迷对公司业绩的严重冲击。

营收与利润双降,行业寒冬加剧

2024年,长青股份的营业总收入为35.24亿元,同比下降2.49%。尽管公司通过自营出口实现了8.56%的增长,但国内农药市场需求疲软、产品价格下滑以及市场竞争加剧,导致整体收入未能实现增长。毛利润从2023年的5.25亿元大幅下降至3.07亿元,降幅达41.52%,显示出公司在成本控制和产品定价方面面临巨大压力。

净利润方面,公司从2023年的盈利0.73亿元转为亏损1.20亿元,同比下降264.06%。扣非净利润同样大幅下滑,从2023年的8579.63万元降至-1.25亿元,同比下降246.08%。这一数据表明,公司的主营业务盈利能力显著减弱,行业寒冬对公司的冲击远超预期。

产能扩张与市场挑战并存

尽管面临市场困境,长青股份在产能扩张方面取得了一定进展。2024年11月,长青(湖北)生物科技有限公司获得了年产500吨氟啶胺原药及4000吨贲亭酸甲酯等化工产品建设项目的环评批复。此外,公司积极推进沿江厂区的生产调试,新厂区车间陆续投入试生产,为未来业绩提供了潜在支撑。

然而,产能扩张并未能立即转化为业绩增长。报告期内,公司制剂产能利用率虽有提升,但整体市场需求疲软,导致产品价格持续下滑。公司主要产品如氟磺胺草醚、吡虫啉和麦草畏的市场需求虽保持增长,但价格竞争激烈,利润空间被大幅压缩。如何在产能扩张与市场需求之间找到平衡,成为公司未来发展的关键挑战。

成本控制与内部管理优化

为应对市场挑战,长青股份在2024年采取了一系列内部管理优化措施。公司以降本增效为核心,完善绩效考核体系,重点从产量完成率、成本控制、利润指标等方面强化考核,努力降低生产成本,提高生产效率。此外,公司通过回购股份20,717,831股,拟用于员工持股计划或股权激励,以增强投资者信心和管理团队凝聚力。

尽管如此,公司的成本控制效果尚未完全显现。报告期内,公司研发投入为1.95亿元,同比增长0.55%,但研发投入资本化率仅为16.32%,显示出研发成果转化效率有待提升。同时,公司在建工程较上年末增加72.93%,占公司总资产比重上升7.66个百分点,反映出公司在产能扩张方面的投入较大,但短期内难以带来显著收益。

总体来看,长青股份在2024年面临了严峻的市场环境,营收与利润双双下滑,亏损局面难以避免。尽管公司在产能扩张和内部管理优化方面取得了一定进展,但如何应对行业寒冬、提升盈利能力仍是公司未来发展的核心课题。