在A股功能性饮料赛道,东鹏饮料稳坐龙头之位。自2021年5月成功登陆上交所后,便开启了一场资本市场的“造富盛宴”。公司市值从上市之初的不足200亿元一路高歌猛进,如今已突破1200亿元大关,创始人林木勤家族的身家也随之大幅攀升。

近日,东鹏饮料宣布启动港股上市计划,迅速在市场激起“千层浪”。

近年来,东鹏饮料以“一招鲜吃遍天”的模式实现业绩持续攀升,2024年公司营收和净利润均实现了双位数的增长。2025年一季度,东鹏饮料营收再度增长39.23%,净利增长47.62%。目前,大单品东鹏特饮收入占比依然超八成,存在产品结构单一、营收依赖较强的问题。

值得关注的是,东鹏饮料自上市后累计分红金额已超过40亿元,其中实际控制人林木勤家族通过持股平台获得分红逾25亿元,占比超六成。与此同时,重要股东及管理层近年持续进行股份减持操作,仅控股股东君正投资在2024年通过二级市场减持就实现资金回笼超30亿元,引发投资者对公司治理结构的关注。

频现大额套现与分红,成林木勤家族与股东高管“财富收割机”?

公开资料显示,东鹏饮料的主营业务为饮料的研发、生产及销售。产品类别包括能量饮料、电解质饮料、咖啡(类)饮料、茶(类)饮料、预调制酒饮料以及果蔬汁类饮料等。

2024年,东鹏饮料营收158.39亿元,同比增长40.63%;归母净利润33.27亿元,同比增长63.09%。其中,核心产品东鹏特饮表现尤为突出,市场份额从43%跃升至47.9%。

然而,在业绩高速增长的表象之下,这家公司在却暗藏着创始团队及机构股东密集套现与巨额分红的隐患,这也引发了市场对其“造血输血”机制失衡的深度质疑。

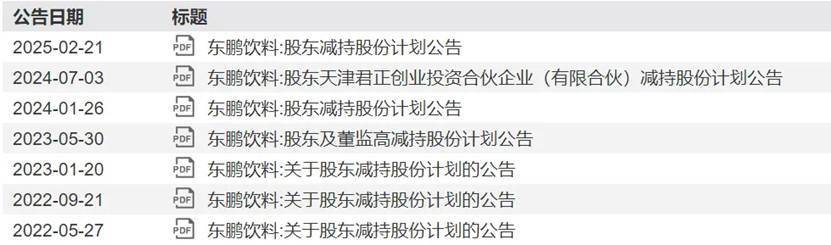

自2022年限售股解禁后,东鹏饮料的股东减持之风便盛行起来,呈现出“多轮次、高频次”的显著特征。

从公开披露的6份减持公告来看,二股东君正投资在不到两年的时间里,完成了4轮减持操作,累计套现金额超过41亿元,其持股比例也从9%急剧下降至不足4%。与此同时,包括副总裁刘美丽在内的11名董监高及股东也纷纷加入减持行列,合计套现达13.69亿元。机构投资者的加速撤离与核心管理层的“落袋为安”行为相互交织,折资本对该公司长期价值持观望态度的现实。

与此同时,东鹏饮料的分红计划也再次引发争议。2024年业绩发布后,东鹏饮料宣布每10股派发现金红利25元(含税),合计分红13亿元。然而,由于东鹏饮料股权结构高度集中于创始人林木勤及其家族成员,按本次分红方案,林木勤家族将获得约8.71亿元,占据分红总额的67%。高度集中的股权结构,使得不少人质疑,公司的分红政策实际上成为了创始人“套现”的重要手段。而这样的质疑,或许正是来源于过往股东及高管的疯狂减持行为。

事实上,从尼尔森IQ数据来看,东鹏饮料在能量饮料市场的表现可圈可点。不仅能量饮料市占率有所提升,且销售额份额突破34.9%,500ml瓶装单品稳居全国前三。尽管在能量饮料市场,华彬红牛的收入仍旧超过东鹏特饮,但论销量,东鹏饮料已连续3年位列中国市场第一。

然而,令人意外的是,无论是业绩预增公告之后,还是业绩正式发布之后,东鹏特饮的股价均有所下跌。

有市场人士指出,虽然高比例分红并不违规,但结合频繁的减持行为来看,很容易引发投资者对公司成长性透支的担忧,尤其是当分红资金主要流向实控人家族时,这种担忧就会更加明显。

“大存大贷”模式被疑信用套利转移经营利润

在A股市场流动性充裕背景下,东鹏饮料二次赴港上市的决策逻辑与运营现实呈现多维矛盾。

尽管公司招股书宣称募资将投向全球化布局,但其业务版图呈现显著“战略割裂”——一方面东南亚及欧美市场仍处于探索期,子公司未形成规模化收益;另一方面国内产能已高度饱和,2024年华东、华中基地投产后总产能达480万吨/年(实际运营效率未披露),天津基地仍在建设中。这种产能投放超前于市场消化能力的布局,与公司全球化扩张的长周期特性形成冲突。

此外,东鹏饮料区域营收结构,也揭示其战略重心深度依赖本土市场。2024年,公司超八成收入集中于广东、华东、华中、华北、西南及广西六大板块,其中广东作为核心市场贡献43.6亿元,占比27.6%,全国其他区域贡献90.1亿元,占比56.9%。新兴增长极表现突出,华北、西南增速分别达83.9%和54.7%,主要得益于渠道下沉与终端覆盖优化。

值得注意的是,截至2024年末东鹏饮料的账面现金类资产达142.23亿元(含56.53亿元货币资金及理财),却维持65.51亿元短期借款,同比增118.69%;有息负债率飙升至86.46%,资产负债率从57.01%升至66.08%,流动比率仅0.85,不及行业均值。

而东鹏饮料这种“大存大贷”模式,被质疑是通过低息借款(利率2.20%-2.50%)套取利差收益。2024年,东鹏饮料的利息收入2.6亿元、理财收益9531万元,综合收益率约2.66%,净息差收益超2.85亿元。财务专家罗晓敏指出,此举本质是利用信用套利转移经营利润,将偿债压力留存在上市公司体内,形成对中小股东的风险转嫁机制。

2024年财报显示,公司委托理财发生额达139.07亿元(同比增148%),但投资收益仅9531万元,综合收益率约2.66%,资金配置效率低下。其中48.97亿元为短期银行理财,36.73亿元配置长期大额存单,另有4.6亿元投资货币基金,而权益工具投资亏损4623万元,暴露出资产配置的结构性矛盾。

业内人士分析称,这种操作虽能产生账面收益,但实质是“赚小钱、担大险”。若理财收益无法持续覆盖融资成本,或遭遇流动性冲击,极易引发连锁反应。

大单品单一风险与第二曲线之争

东鹏饮料的发展历程始于1994年深圳东鹏饮料厂的创立,初期以凉茶和豆奶产品为主。1997年企业更名后战略转向功能性饮料领域,次年推出核心单品东鹏特饮。

历经2003年股份制改革,公司于2021年成功登陆A股市场,成为能量饮料领域首家上市公司。据第三方机构数据,其主力产品东鹏特饮自2021年起连续四年蝉联中国功能饮料销量冠军,市场份额从15%攀升至26.3%,有效承接了红牛商标争议期的市场缺口。

虽然业绩实现高速增长,但公司依然存在产品结构过于单一的风险。近三年来其核心大单品东鹏特饮在公司收入占比仍超八成,2022至2024年,东鹏特饮收入在公司营收中的占比分别为96.6%、91.9%、84%,年复合增长率为27.3%。

当功能饮料赛道竞争持续升温,新兴品牌与跨国巨头涌入,产品形态与营销模式快速迭代,价格战与渠道争夺加剧,过度集中的产品结构可能放大经营风险。

为破解单一产品依赖风险,加速布局多元化,2023年公司推出的电解质饮料“补水啦”虽快速起量,2024年创收14.95亿元并占据9.4%营收比重,形成第二增长曲线,然其突围之路并不平坦。

研发投入的持续萎缩,削弱了东鹏饮料的长期竞争力。2019-2022年,其研发费率从0.67%降至0.51%,年均投入仅0.4亿元,显著低于行业均值。对比竞品元气森林同期研发成本激增350%、新品迭代周期压缩至5.5个月,东鹏产品创新能力明显滞后。

在饮料市场细分化竞争加剧的背景下,其低研发投入导致新品储备不足,多元化战略推进艰难,难以应对电解质水、无糖茶等新兴赛道的竞争。

一方面,该赛道已呈现红海竞争态势,元气森林旗下“外星人”电解质水2023年销售额突破30亿元,占据25%市场份额,新品需在巨头夹缝中争夺生存空间;另一方面,消费者对功能饮料的多元化需求与快速迭代的消费偏好,对企业持续创新提出更高要求。

为巩固市场地位,企业持续加码营销投入,2024年销售费用同比激增37%至26.8亿元,其中广告与渠道推广费用增幅均超54%。

与此同时,在健康消费趋势下,高糖及含咖啡因产品的合规风险日益凸显,若未来行业监管趋严或消费偏好转向,传统配方面临需求收缩压力。此外,国际化拓展亦存不确定性,功能饮料在不同市场的消费习惯、分销体系及法规环境差异显著,东鹏饮料简单复制国内模式恐难奏效。

在功能饮料红海竞争加剧、新品迭代压力陡增的行业背景下,既要守护大单品的市场地位,又需突破第二增长曲线的天花板,破解大单品依赖困局,已成为东鹏饮料可持续发展的关键命题。而这场资本与实业的双重突围战,将深刻影响其作为中国功能饮料龙头的未来走向。