过去几年,英维克(002837.SZ)凭借"液冷技术龙头"的光环、10年10倍的业绩,成为资本市场的宠儿,股价6年飙涨超6倍。

然而,英维克刚刚公布的2024年年报和2025年一季报,却把市场彻底震住:营收再创新高的同时,利润却同比下跌了22.53%!

众所周知,买股票就是买预期,英维克在业绩披露次日(4月22日)大幅低开后,最终封死跌停板,之后更是连跌三天。

不少老铁们纷纷猜测,莫非英维克的“基本盘出了问题”?

一、一季报“变脸”,毛利率持续下跌

4月21日晚间,液冷龙头英维克同步发布2024年年报和2025年一季报。

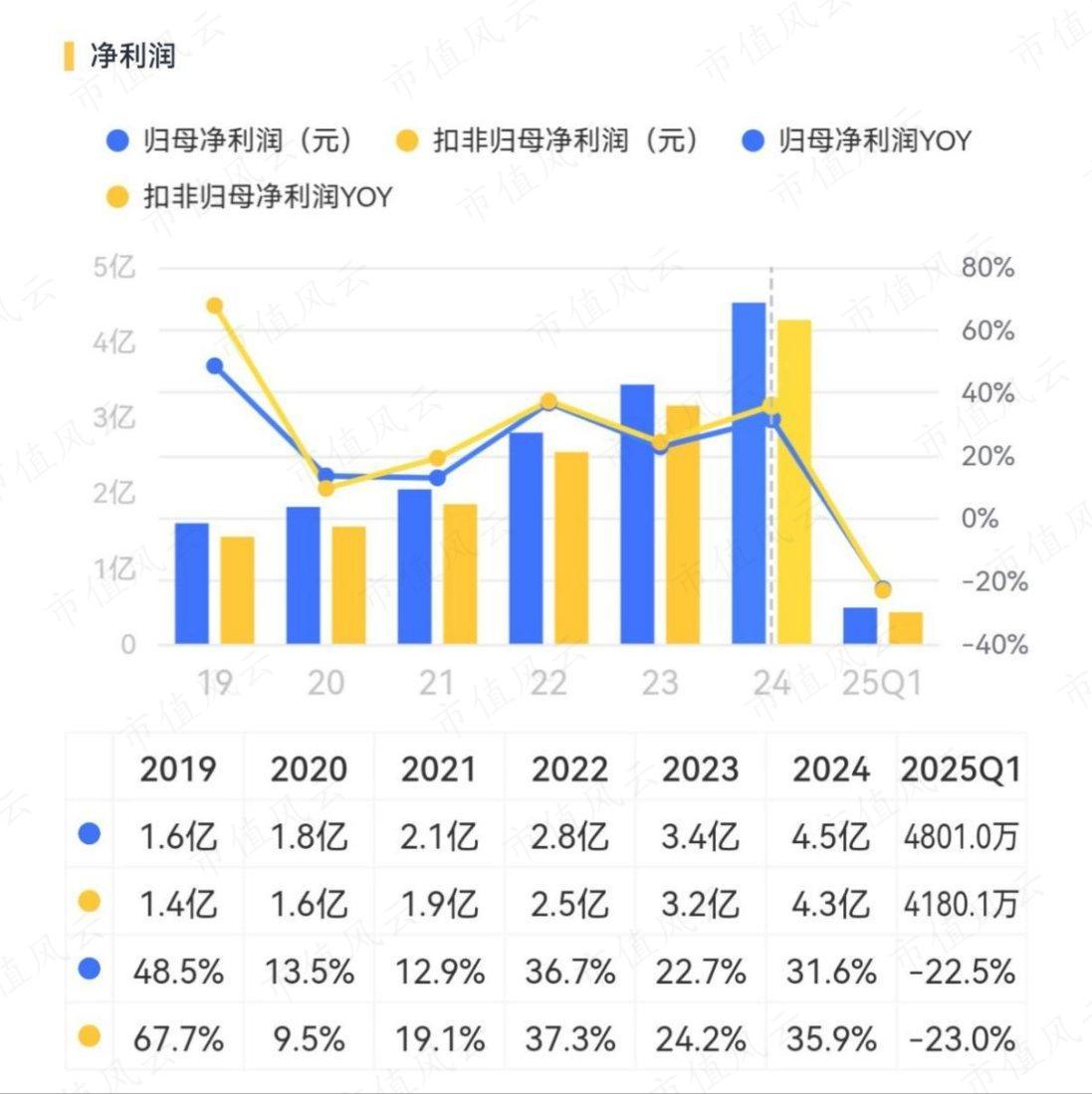

2024年实现总营收45.89亿,同比增长30.04%,实现归母净利润4.53亿,同比增长31.59%,营收和净利润上市9年增长了9年。

(来源:市值风云APP)

问题出现在2025年一季度,营收虽然继续增长了25.07%,达9.33亿,但归母净利润却同比下滑了22.53%,至4,801万。通俗点说就是增收不增利,还是2016年上市以来的第一次。

(来源:市值风云APP)

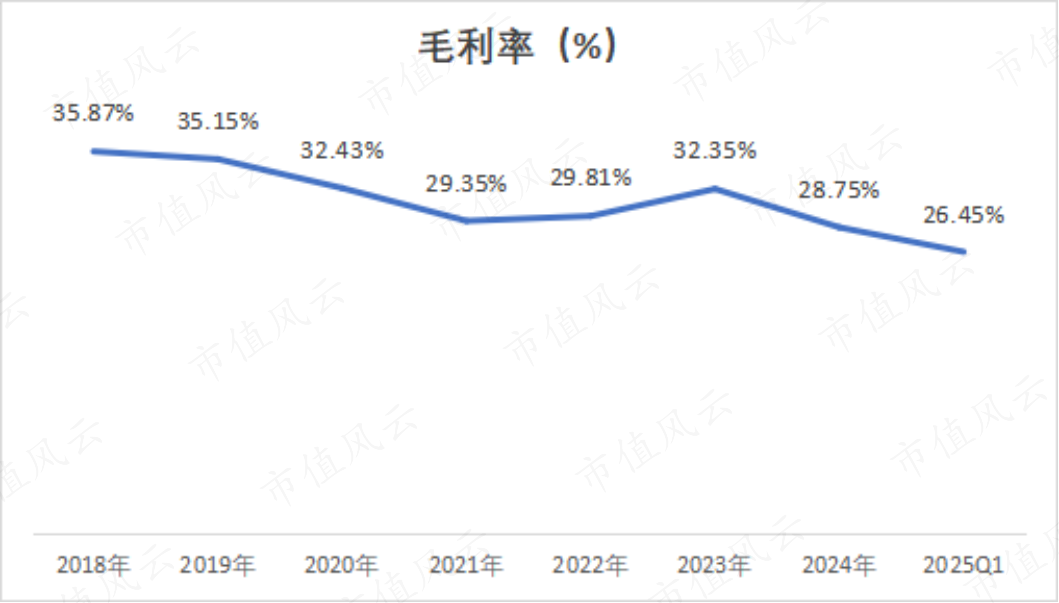

原因很明显,就是毛利率的下滑。其实这在2024年就已经有迹象了,全年毛利率为28.75%,较上年同期下滑了3.6个百分点。

即使扣除掉会计政策变更(将售后服务费用转入产品成本)因素,2024年的毛利率仍下滑1.24个百分点。

而这一趋势在2025年一季度进一步加剧,毛利率跌至26.45%,较2024年下降2.3个百分点,较去年同期则下降3.06个百分点。

(来源:Choice终端,制图:市值风云APP)

毛利率滑铁卢,莫非公司的产品翻车了?基本面大变了?

二、上下游“夹心饼干”,铜价上涨侵蚀利润

不妨先从营收结构变动上来一探究竟。

目前,英维克的温控产品主要分为两大类:机房温控节能产品和机柜温控节能产品。

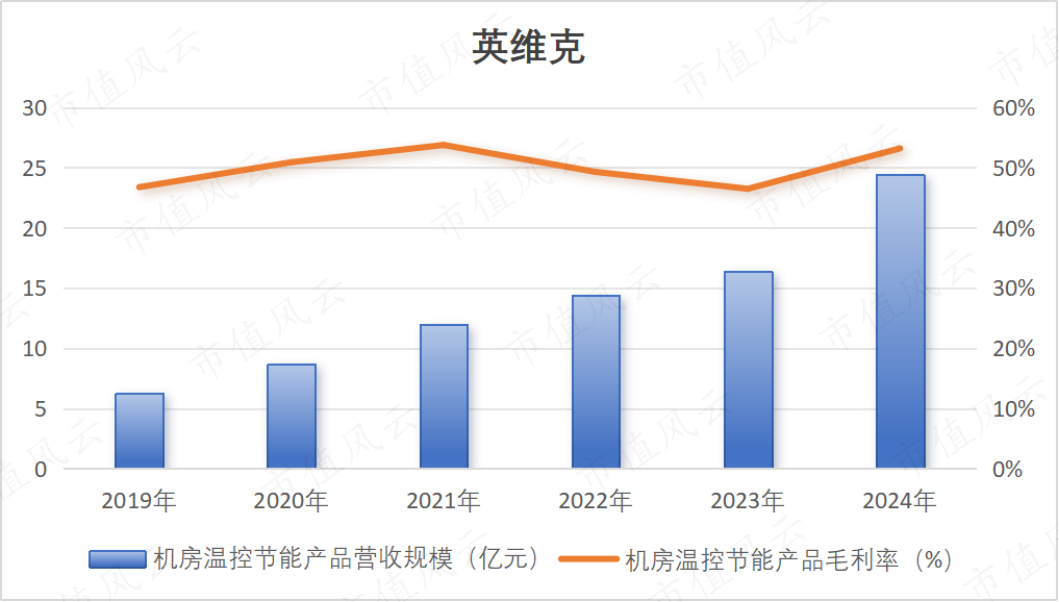

其中,机房温控节能产品一直是公司营收的第一大来源,2024年实现营收24.4亿元,同比增长了近50%,占总营收的比重也从2023年的46.48%,进一步升至53.19%。

(来源:Choice终端,制图:市值风云APP)

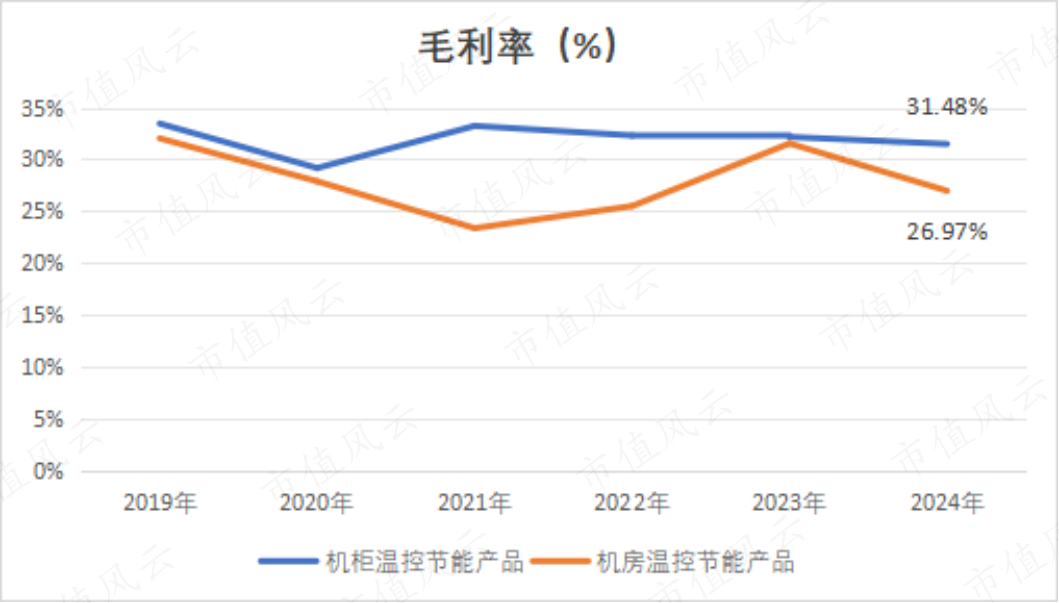

但从盈利能力来说,机房温控节能产品的毛利率本就常年低于机柜温控节能产品,2024年进一步下滑之后,二者直接差出4.5个百分点,因此前者营收占比的提升也就导致了公司整体毛利率的下滑。

(来源:Choice终端,制图:市值风云APP)

对于机房温控节能产品2024年毛利率的变化,公司归因于大宗商品价格上涨以及下半年产品收入组合的不利变化。

以基础原材料铜为例,2024年上半年,铜价一直处于高位运行状态,全年均价明显高于2023年。

而英维克作为第三方温控厂商,上游是手握原材料的强势供应商,下游是腾讯、阿里、中石油、工行、建行、三大运营商、比亚迪等这些终端巨头,无法转嫁成本的上涨,只能像“夹心饼干”一样自行消化。

其实英维克并不是个例,作为参考,同业的曙光数创(872808.BJ),毛利率在2024年也同比下滑了1.3个百分点,相较2022年更是下滑近10个百分点。

(制表:市值风云APP)

2025年上半年,铜价再次反弹至历史高位,反映到公司的毛利率上,自然也不会好看。

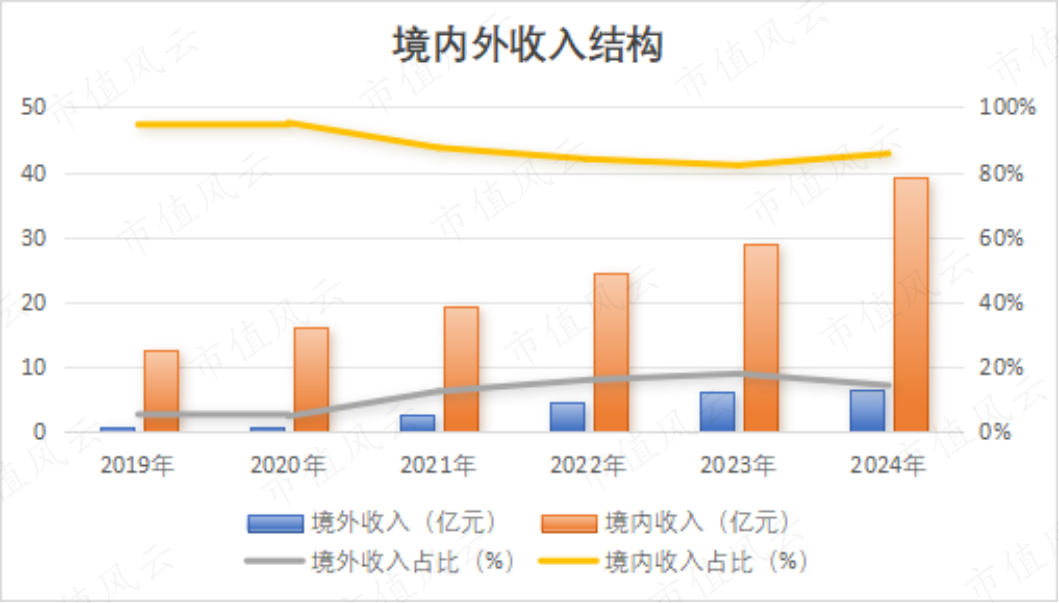

我们还可以换个角度,从境内外收入结构上寻找答案。

2024年,公司境内业务发展迅猛,实现营收39.29亿元,同比大增35.7%,远高于境外收入4%的增速,因此占比也同比提高了3.6个百分点至85.62%。但境内业务的毛利率又远低于境外业务,2024年甚至相差超24个百分点。

(制图:市值风云APP)

内忧加上外患,共同导致了英维克毛利率的下滑。当然,这里面也不全是坏消息,比如风云君一直在提的收入增长,是一个比毛利率更重要的指标。

三、行业不改上行之势,加码研发稳居龙头

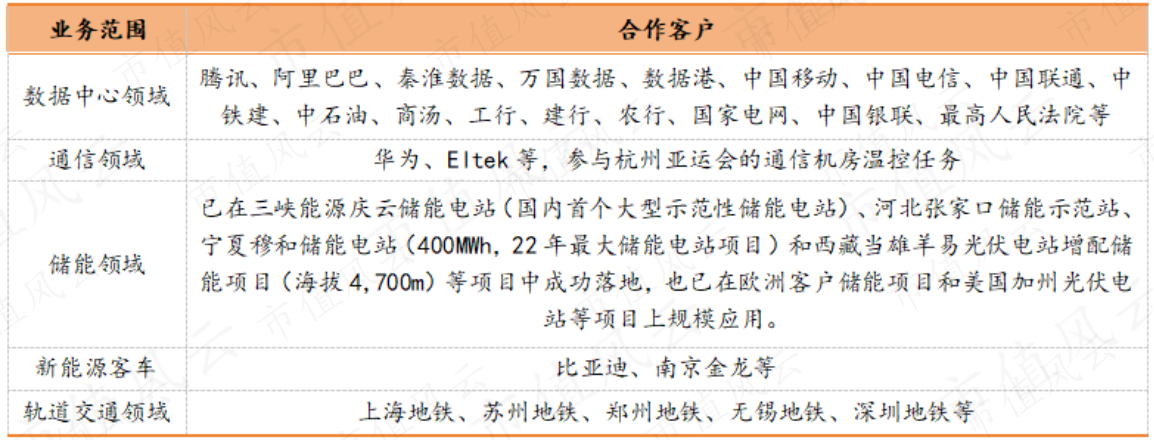

从下游来看,机房温控节能产品主要应用于数据中心、算力设备、通信机房等领域,机柜温控节能产品则主要应用于无线通信基站、储能电站、智能电网、电动汽车充电桩等领域。

这些下游行业,随便挑一个都是当下的大热门。

特别是数据中心,在过去两年尤为热闹。随着互联网、大数据、人工智能等行业的高速发展,高性能计算需求和存储需求不断增加,各国数据中心建设火热,谷歌、微软、Meta、阿里等科技巨头纷纷入局,投资数十亿美元扩建数据中心。

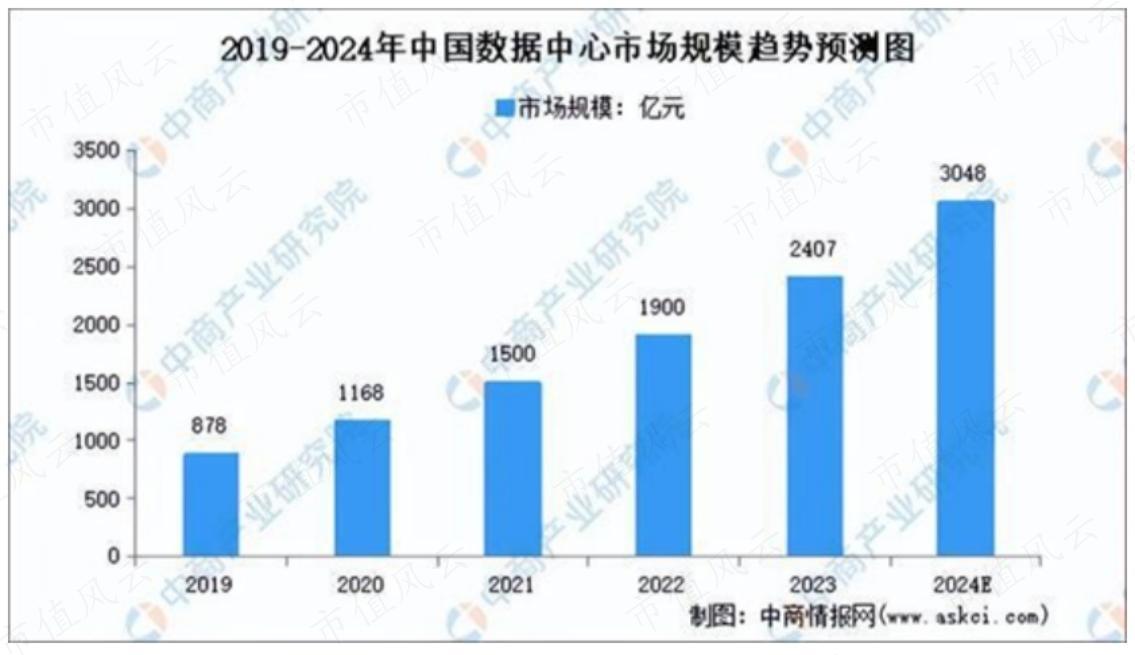

具体到国内,据中国信息通信研究院统计,截至2024年,我国数据中心机架规模达到8.7百万架,同比增长20%。另据中商产业研究院数据,2023年中国数据中心市场规模约2,407亿元,预计2024年将达到3,048亿元。

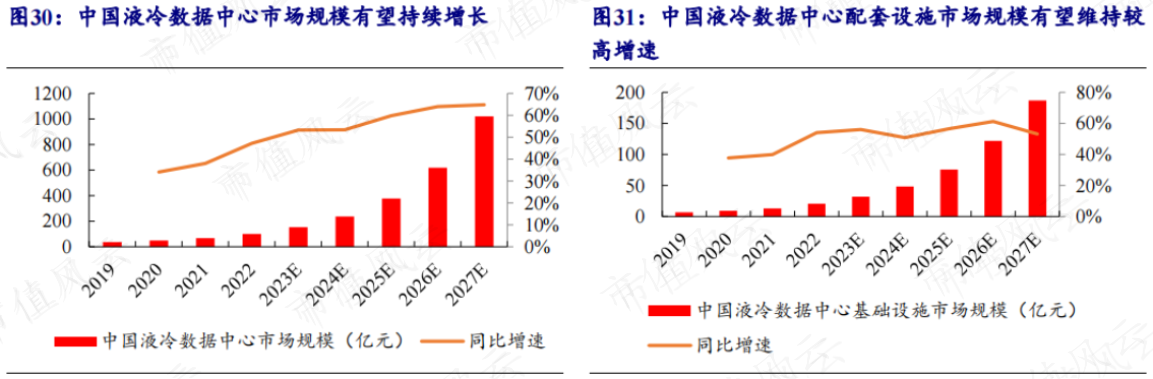

在数据中心建设中,液冷温控是必不可少的一环。据统计,2023年我国液冷数据中心市场规模已达到154亿元,预计将在2027年突破千亿大关,相应配套设施市场规模也有望达200亿元,复合增速接近60%。

(来源:科智咨询、开源证券,注:液冷数据中心市场规模统计维度包括液冷服务器和液冷数据中心基础设施市场规模)

英维克自2005年成立起,便围绕精密温控节能设备开展业务,从最初的通信基站户外柜逐渐向数据中心、算力设备、储能系统、电力电网、电动汽车充电桩、工业自动化、电源转换、新能源客车及轨交等领域拓展。

时至今日,英维克已经成长为国内温控龙头企业。

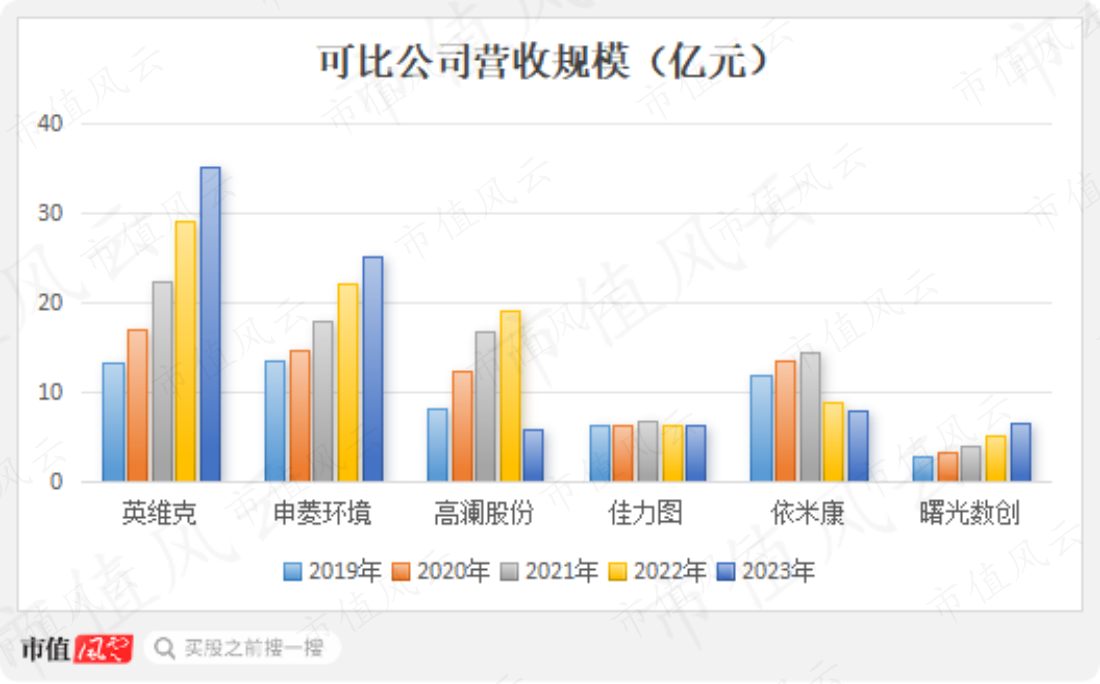

横向来看,2023年,英维克以35.29亿的营收规模,稳居温控龙头宝座;纵向对比,过去五年来,英维克以27.45%的营收复合增速,同样领跑于同业温控厂商。

2024年,公司营收规模再创新高,不出意料的话应该会继续夺魁。

(来源:Choice终端,制图:市值风云APP)

2024年,公司承建了中国广州新一代液冷高性能研发算力中心、深圳规模最大的5G及大数据应用研发中心;还以第一份额中标中国电信弹性DC舱2024-2025年集采,产品应用于“临港智算谷”万卡算力集群等项目实施中。

同年9月,公司的Coolinside全链条液冷解决方案,包括UQD快速接头、Manifold机柜级分水器、液冷CDU等产品通过英特尔验证,预计也会在后续释放业绩。

为了巩固自身在行业中的优势地位,公司也在研发上持续加码,2024年投入研发费用3.5亿元,较2020年近乎翻了3倍。

2025年一季度,公司研发费用0.93亿,同比高增43.2%,研发费用率达到10%,较2024年上涨2.4个百分点。

(来源:市值风云APP)

行业不改上行之势,加码研发稳居龙头。这样来看,2025年一季度的利润下滑,可以给出这样的解释:以短期压力换长期市占率。