4月25日,葵花药业(002737.SZ)正式发布2024年年报及2025年一季报。

从最终公布的数据看,2024年营收33.77亿,同比下滑41%,净利润4.92亿,同比下滑56%。

由于1月份发布过2024年业绩预告,市场对葵花药业2024年的业绩表现有一定的心理预期。

2025年第一季度,葵花药业营收6.63亿,净利润5,711万,同比均出现一定下滑。

显然,多数人都能看到这份业绩的数据呈现,但是到底该怎么评价葵花药业的这份业绩答卷呢?这得深入到公司年报来看。

一、渠道去库存步入尾声

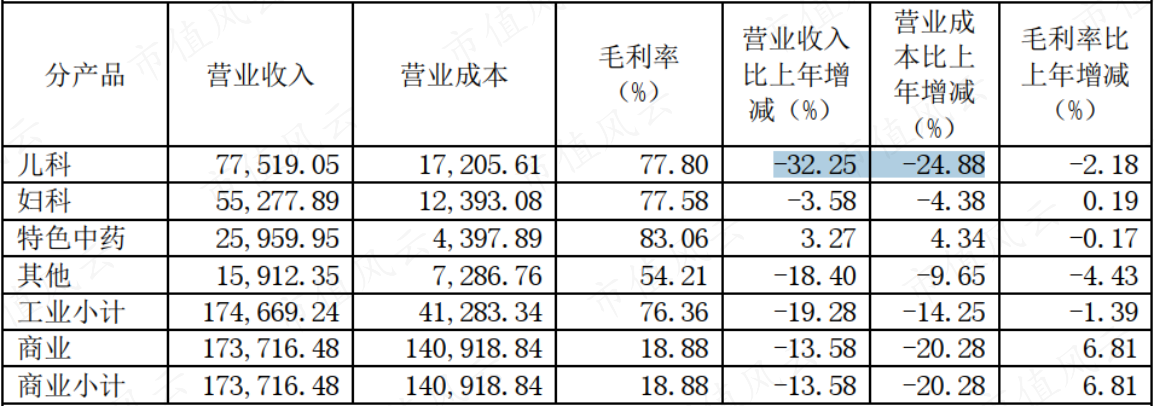

2024年,影响公司业绩的三个关键词:需求结构性变动、渠道去库存及原材料涨价。

2022及2023年,由于支原体、甲流、乙流等各类呼吸道疾病频发,呼吸系统用药需求爆发,这对手握小儿肺热咳喘口服液等多款重磅儿童呼吸、感冒用药,兼顾成人用药市场的葵花药业来说可以说是恰逢其时。

可以说是老天爷赏饭吃,公司也不负众望吃到了红利。

(来源:公司2024年年报)

2022年,葵花药业营收50.95亿,净利润8.67亿,创历史新高;2023年营收57亿,净利润11.79亿,再创历史新高。

而随着疾病消散,市场需求不出意外出现结构性变化。

无独有偶,国内主要儿童用药上市公司2024年的业绩也都难言乐观。

作为参考,一品红(300723.SZ)超六成的收入来自儿童药,产品多用于治疗儿童流感、感冒、感染性疾病等多种常见病。其中馥感啉口服液还是小儿呼吸道感染推荐用药,2024年营收同比下滑42.07%,净利润转盈为亏,亏损5.4亿。

健民集团(600976.SH)的龙牡壮骨颗粒已连续四年位居儿科消化类第一,但它的儿科产品收入在2024年也下滑了32.25%。

(健民集团2024年年报)

还有儿童健康领域的华特达因(000915.SH),其核心产品维生素AD滴剂“伊可新”广受市场好评,连续多年位居市场第一,2024年营收、利润下滑均超10%。

葫芦娃药业(605199.SH)也是在超出规定时间范围,4月22日才姗姗来迟发布2024年度业绩预亏公告,预计2024年归母净利润亏损2.5-2.8亿元。

康芝药业(300086.SZ)2023年超过60%的营收来自儿童药,涵盖呼吸系统用药、消化系统用药、抗过敏类药物、抗生素类药物等,2024年预亏1.54亿至2.26亿。

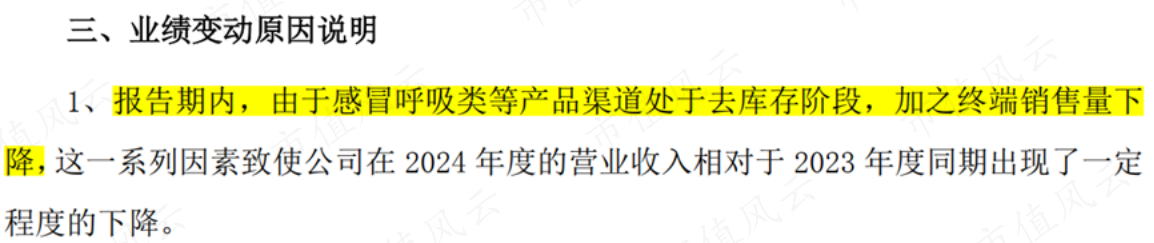

康芝药业在业绩预告中更是坦言:“感冒呼吸类等产品渠道处于去库存阶段,终端销量下滑”。

(康芝药业2024年业绩预告)

这么一看,公司虽然是少赚了一些,但还在持续赚钱,已经算不错的。

这同时也引出葵花药业业绩波动的第二个原因,渠道去库存。

拉出这么多同行并不是为了比惨,只是呈现出各儿药企业2024年的业绩波动,主要是近年呼吸道疾病频发高销量后的常态回归。

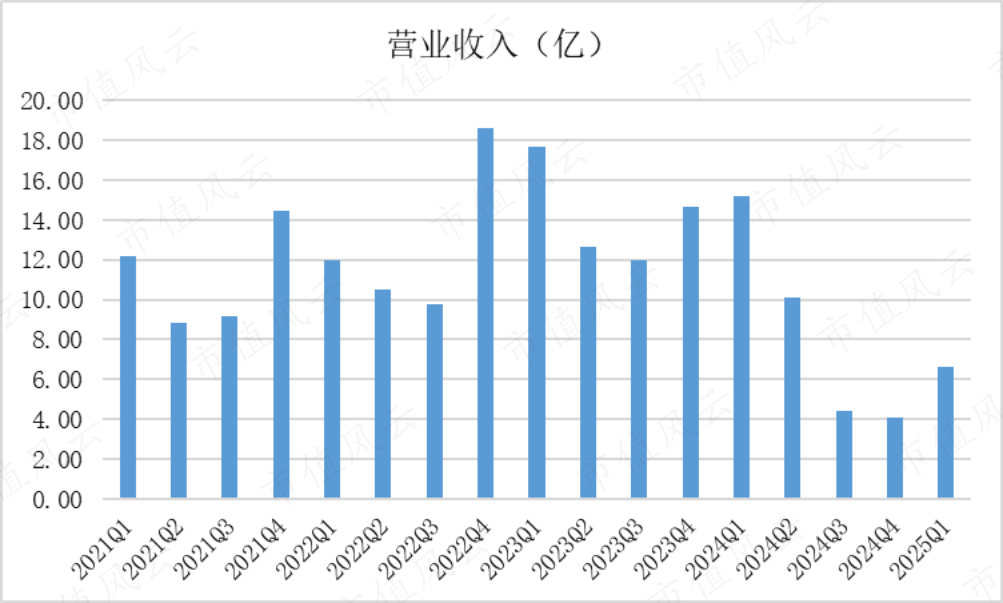

从单季度数据看,渠道去库存大概率已经步入尾声,代表下游客户备货积极性的先行指标已在2024年四季度触底反弹。

(来源:Choice数据,制图:市值风云APP)

这在葵花药业2025年一季度数据也得到验证,一季度营收6.63亿,虽然同比是下降,但环比增长了62%。

(来源:Choice数据,制图:市值风云APP)

作为一家中成药占比超70%的医药企业,主要原材料中药的价格阶段性波动也在影响盈利。公司在年报中也表示:积极应对,采取多项措施确保原材料成本整体可控。

(2024年年报)

总的来看,2024年的业绩波动主要受过去两年呼吸道疾病频发带来的高基数影响,而合同负债、环比变动等先行指标显示,波动大概率已进入尾声。

二、多维布局应对波动,产业蓝海和政策利好并存

除了成本端的控制,葵花药业也在通过持续的市场和产品开发开拓增量市场。

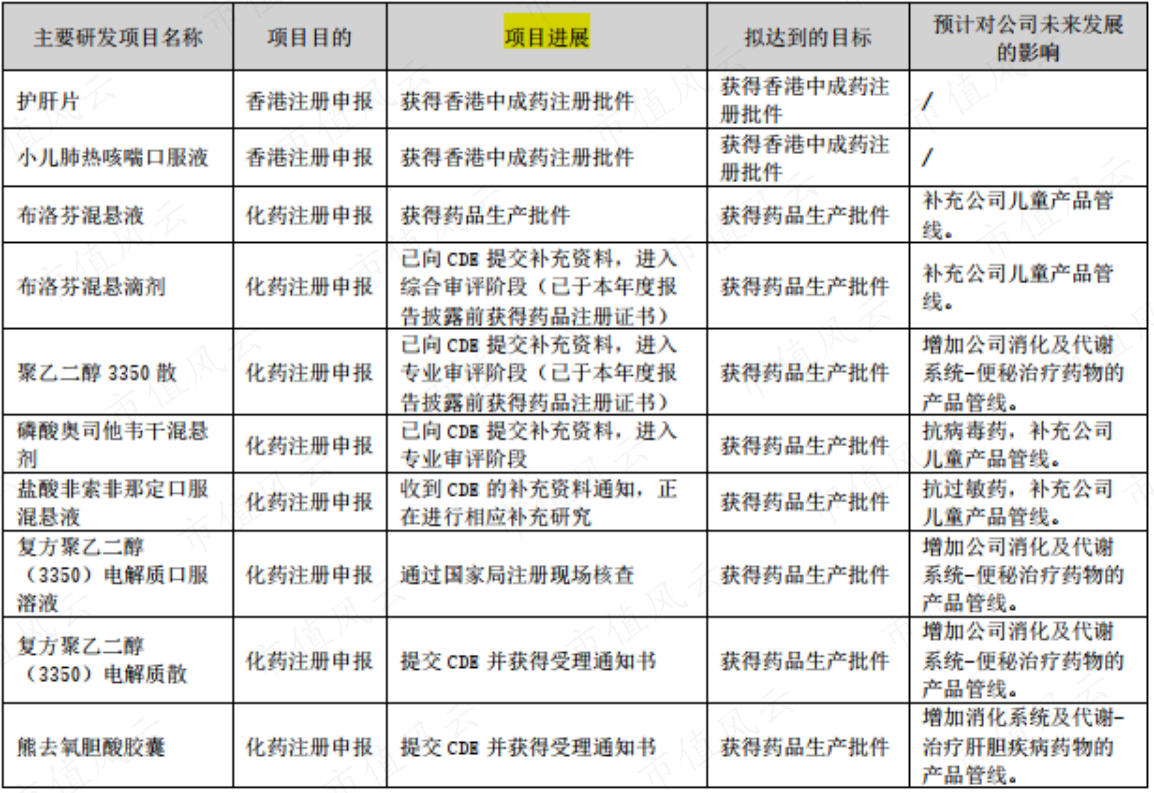

2024年,葵花药业护肝片和小儿肺热咳喘口服液获得香港中成药注册证明书,这两款药都是公司的黄金大单品。

以护肝片为例,它是葵花药业治疗成人消化系统疾病的核心大单品,2023年发货金额首次突破10亿,并计划在2025年进入东南亚市场,香港市场的获批也为接下来的国际化打下基础。

(公司官网)

化药领域,葵花药业也持续发力,2024年在研化药品种近四十个,布洛芬混悬液、布洛芬混悬滴剂、聚乙二醇3350散、磷酸奥司他韦干混悬剂已公告获得药品注册证书,儿童退热全场景解决方案构建完成,另有多款新药有望年内获批,持续增加、补充公司管线。

(注:布洛芬混悬滴剂、聚乙二醇3350散、磷酸奥司他韦干混悬剂已公告获得药品注册证书)

子公司唐山葵花是国内“聚乙二醇3350散”首家获批企业,主要用于缓解成人偶发性便秘,是国内首仿品种。

除了中成药、化学药,葵花药业也在从大健康产业寻找新方向,2024年营养保健品收入1.86亿,略有增长。

在大健康领域,葵花药业目前精力主要在益生菌品类,它的自有菌株已于2024年4月在美国申报发明专利。

在年报中,葵花药业表示,围绕益生菌产品,推出4大类18个开发项目,获得发明授权专利8项,保健食品备案凭证8件,自有菌株临床研究2项,功能研究 10项,均按计划推进。

早在2022年,我国的益生菌市场规模就已突破千亿,应用场景覆盖乳制品、保健品、饮料等,预计未来仍将保持每年11%-12%的增长速度。

从细分市场看,儿童药仍是当之无愧的蓝海市场。

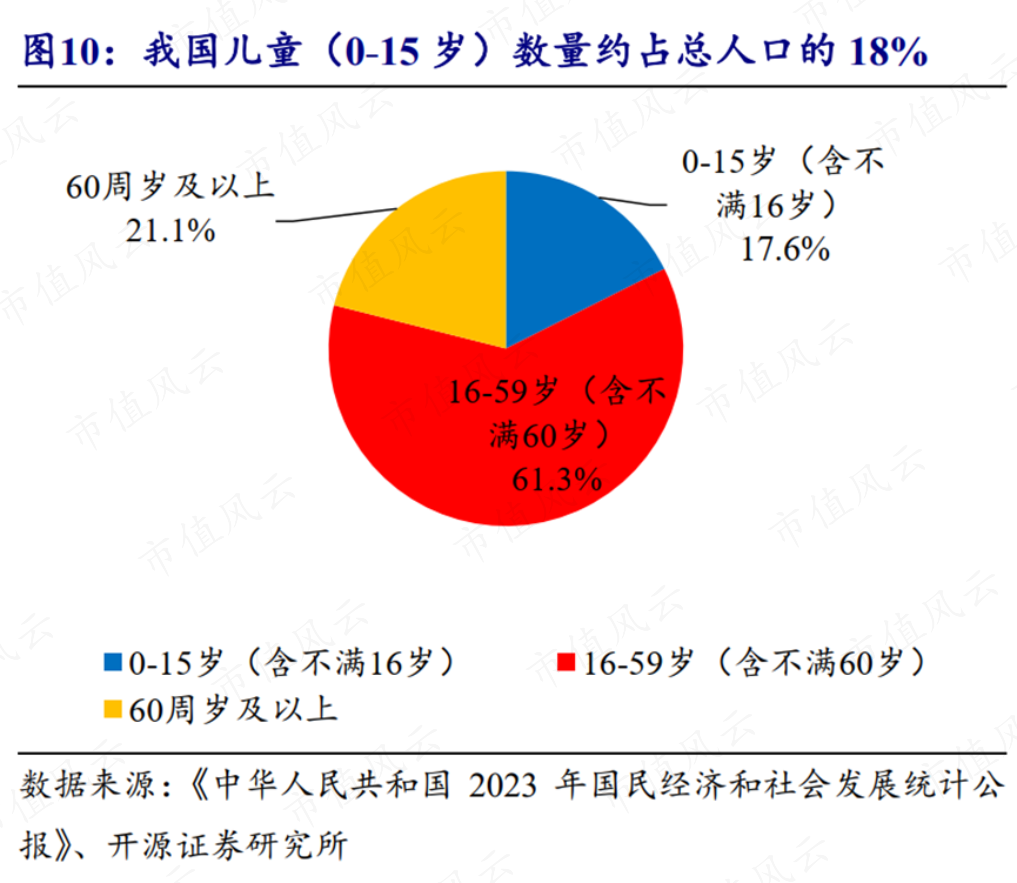

国家统计局数据显示,2023年,我国0至16岁儿童人口2.48亿,占全国总人口的17.6%。

而参照“中国儿童用药数据库”数据,截至2023年底,我国已批准上市的儿童专用药数量共1049个(按品规计),仅占我国已批准上市药品总数的3.2%,远低于儿童人口占比。

适宜药品缺乏是儿科面临的突出问题,很多患儿在服药时都被当成“缩小版成人”对待,按照“小儿酌减”的原则把成人药给儿童减量使用。目前儿科“用药靠掰、剂量靠猜”的状况尚未得到根本改善,严重损害了儿童健康。

随着二孩三孩政策落地,儿童医疗需求不断高涨,诊疗人次以每年400万至500万人次递增,占全国门诊总量10%以上。

研究显示,2015-2020年,我国儿童用药市场规模从591亿增长至948亿,年均复合增长率为9.9%。2023年,我国儿童药整体市场规模1,150亿,同比增长6.5%,而专门从事儿童药研制的医药企业有效供给在430亿元左右,供需错配严重。

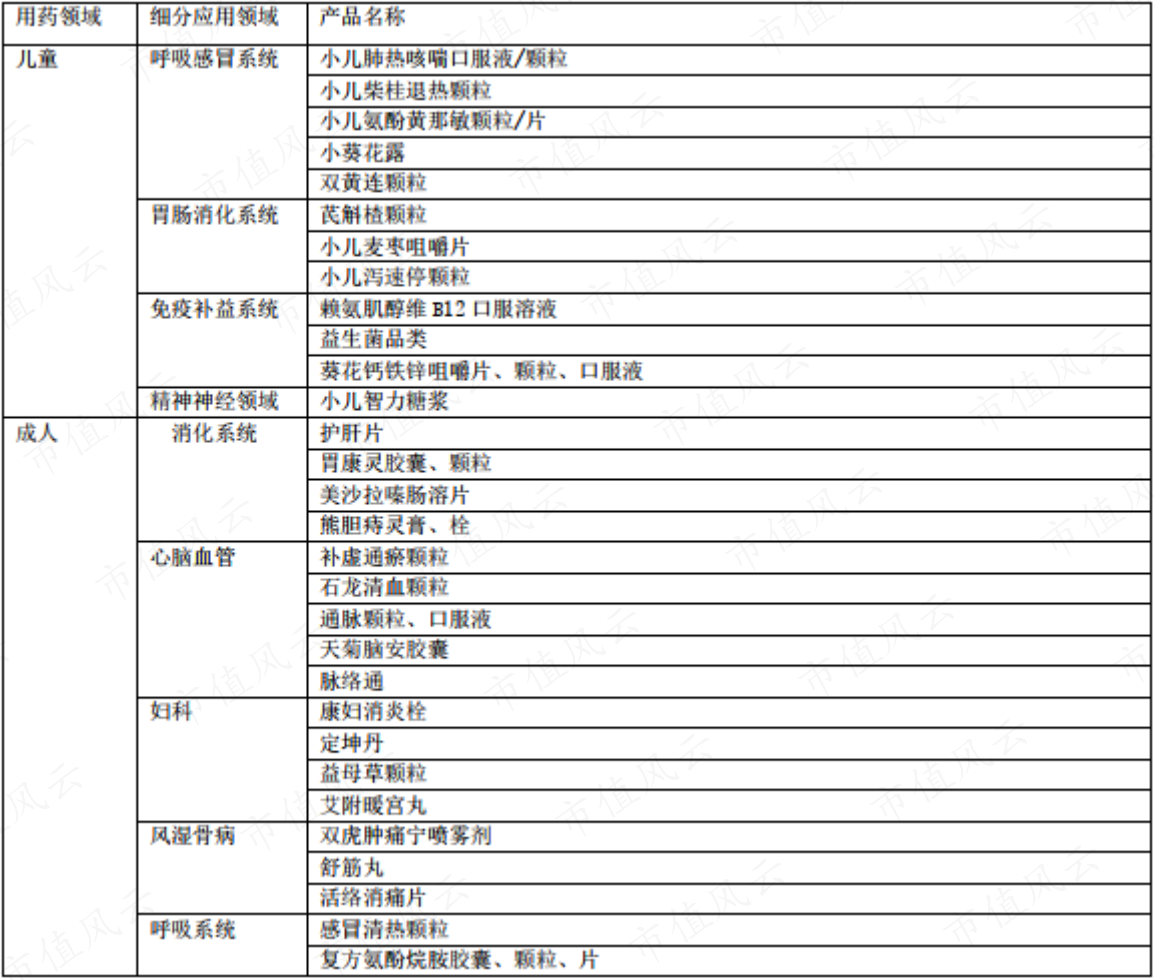

目前,“小葵花”儿童药上市产品超60个,小儿肺热咳喘口服液/颗粒、小儿柴桂退热颗粒、小儿氨酚黄那敏颗粒、金银花露、小儿氨酚烷胺颗粒、芪斛楂颗粒等产品,都是妈妈群体中的明星产品。

中医药产业一直是国家重点支持板块,今年以来更是利好政策频出。

今年3月份,国务院办公厅印发意见,从多方面推动中药产业高质量发展,2025年政府工作报告更是首次将中医药发展纳入“完善传承创新机制”,明确提出推动中医药事业和产业的高质量发展。

《中药注册管理专门规定》也简化了古代经典名方、名老中医经验方的审批流程,证监会也发文支持中医药企业上市融资、并购重组,这些举措都为中医药产业发展提供了强大助力。

葵花药业目前正在进行经典名方研发项目开发,同名同方药开发以及中药品种保护(小儿肺热咳喘口服液,小儿柴桂退热颗粒)工作进行中,已上市中成药产品(定坤丹、血府逐瘀丸、乌鸡白凤丸)二次开发中。

三、OTC战略深耕三十年:实用主义与股东回报并重

什么是一家企业成熟的标志,风云君认为是理性认识到自己能力范围的边界,不畏人言。

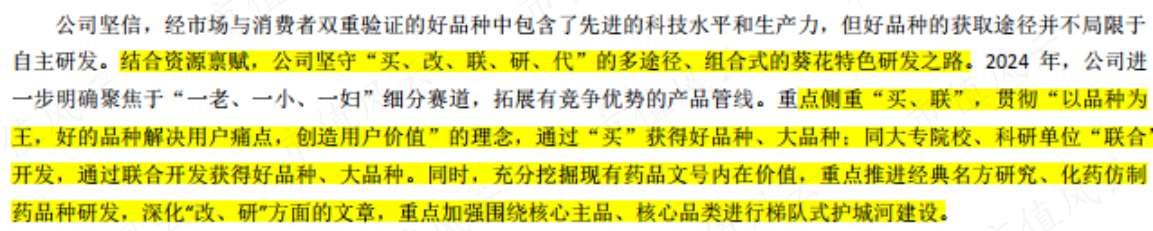

在年报中,葵花药业表示“好品种的获取途径并不局限于自主研发,结合资源禀赋,公司坚守‘买、改、联、研、代’的多途径、组合式的葵花特色研发之路”。

依靠研发但又不完全依赖研发,“买、改、联、研、代”并举,扬长避短,葵花药业可以说是将实用主义发挥到极致。

如果短板是不完全依赖研发,长处则是公司历久弥新的中成药OTC战略。葵花药业以OTC市场为根基,2024年OTC收入占比超80%。

OTC的核心逻辑是,除了药效为本,兼具消费品属性。由于OTC药品允许进行广告宣传,品牌知名度一旦打响,品牌效应影响极其深远。

而品牌知名度打造非一天之功,需要数十年如一日的品牌曝光、美誉建设和始终如一的品质坚持。数代人在长期主义的熏陶下,已形成“孩子咳嗽别担心,小葵花来帮忙!”的条件反射,这也是老牌OTC企业最宽广的护城河!

通过近30年的努力,葵花药业打造了“葵花”和“小葵花”两大知名品牌,分别专注成人和儿童赛道。经专业机构评定,“葵花”品牌价值 184.32 亿元,“小葵花”品牌价值 144.84 亿元。

通过多款黄金大单品的打造,葵花药业既拥有了判断一款药是否具备成为黄金大单品潜力的能力,又拥有付诸实践的理论支持、具体路径和方式方法。公司总结提炼的“精品药十步法”,实现从研发到生产的全链条质量把控。

此外,在风云君看来,2024年的行业波动对老牌OTC企业来说利大于弊。过去几年用药需求的井喷增长,诱使众多药企盲目扩产,在“赛道幻觉”中陷入同质化竞争。

正如股神所说“退潮时方知谁在裸泳”,2024年的行业波动恰恰就是检验企业成色的试金石,出清那些缺乏核心竞争力的投机性布局,既加速了行业洗牌,又稳固了老牌OTC企业的地位。

2025年,葵花药业计划每10股派现金红利5元,现金分红2.92亿,分红率接近60%,如此高的分红率也传达出公司对未来发展的信心,按4月24日收盘价计算的股息率也有3.00%,轻松跑赢固收资产利率,在大A市场还是比较有吸引力的。

加上2024年已经宣告发放的现金股利,葵花药业自2014年上市以来累计现金分红40.45亿(不含回购),是募资总额的3.03倍,金杯银杯不如回报股东的口碑。