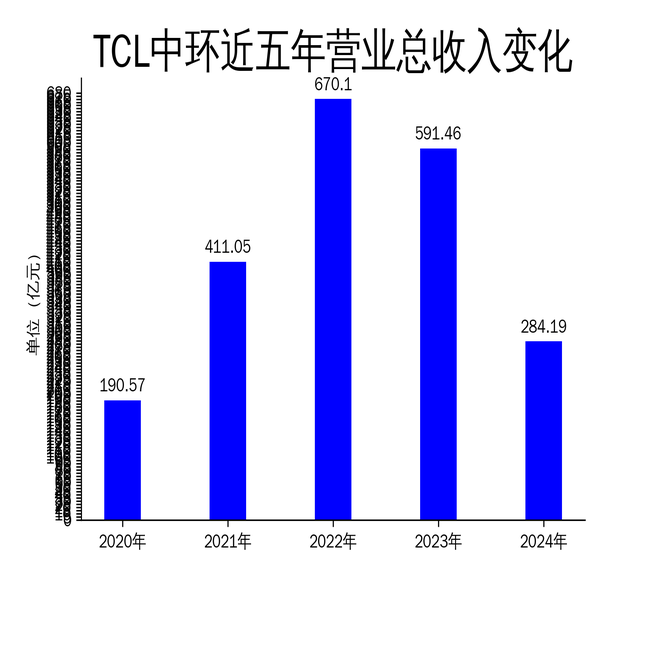

2025年4月29日,TCL中环发布2024年年报,数据显示公司营业总收入为284.19亿元,同比下降51.95%;归属净利润为-98.18亿元,同比下降387.42%;扣非净利润为-109.00亿元,同比下降523.35%。这一系列数据表明,TCL中环在2024年遭遇了严重的经营困境。尽管公司在210大尺寸硅片技术上取得了一定进展,但整体业绩的恶化程度仍然令人担忧。

一、2024年业绩全面下滑,成本控制失效

2024年,TCL中环的营业总收入从2023年的591.46亿元大幅下降至284.19亿元,减少了307.27亿元。这一下滑主要归因于市场需求的波动和行业竞争的加剧。更为严重的是,公司的毛利润从2023年的119.48亿元转为2024年的-25.81亿元,显示出成本控制能力的严重失效。归属净利润和扣非净利润的巨幅亏损,进一步揭示了公司在剔除非经常性损益后的实际盈利能力已经严重恶化。

TCL中环在年报中解释,业绩亏损的主要原因包括产业链价格跌破现金成本、电池组件业务竞争力不足以及欧美市场价格下跌导致的子公司业绩下滑。此外,公司还计提了高达51.99亿元的资产减值损失,其中存货跌价准备为40.54亿元,商誉减值准备为9.15亿元。这些减值损失进一步加剧了公司的财务压力。

二、210大尺寸硅片技术进展显著,但市场份额下滑

尽管2024年业绩不佳,TCL中环在210大尺寸硅片技术上取得了一定进展。截至2025年一季度末,公司210硅片累计出货量达到200GW,外销市占率超过55%。这一技术优势为公司在未来的市场竞争中提供了有力支撑。然而,值得注意的是,2024年TCL中环的硅片综合市占率下滑了4.6个百分点,尽管公司仍声称“硅片综合市占率全行业第一”,但市场份额的丢失仍然是一个不容忽视的问题。

光伏行业正处于向N型技术过渡的关键阶段,市场需求面临阵痛期。TCL中环能否在技术迭代中保持领先地位,重新夺回丢失的市场份额,仍是公司管理层面临的重大挑战。此外,公司在组件业务上的转型速度较慢,供应链能力不足,进一步拖累了整体业绩。

三、2025年一季度业绩环比改善,但亏损仍在持续

2025年一季度,TCL中环的业绩出现了一定程度的环比改善。公司实现营业收入61.01亿元,同比下降38.58%,但环比增长4.54%;归属净利润为-19.06亿元,环比减亏逾18亿元。这一改善主要得益于公司在工艺改进、质量成本管理以及供应链管理方面的努力。此外,公司组件业务在一季度出货1.9GW,同比增长19%,显示出一定的复苏迹象。

然而,尽管环比有所改善,TCL中环的亏损仍在持续。2025年一季度,公司资产减值损失发生额为-7.09亿元,同比增加41.19%,主要来自计提存货跌价准备的增加。截至3月31日,公司存货期末余额为66.24亿元,比期初增加3亿元。随着国内光伏抢装潮进入尾声,硅片价格跌幅超过9%,组件和电池环节也纷纷跌价,TCL中环二季度的存货跌价风险仍然存在。

总体来看,TCL中环在2024年遭遇了严重的经营困境,尽管在210大尺寸硅片技术上取得了一定进展,但整体业绩的恶化程度仍然令人担忧。2025年一季度,公司业绩出现环比改善,但亏损仍在持续,未来能否实现全面复苏,仍需进一步观察。