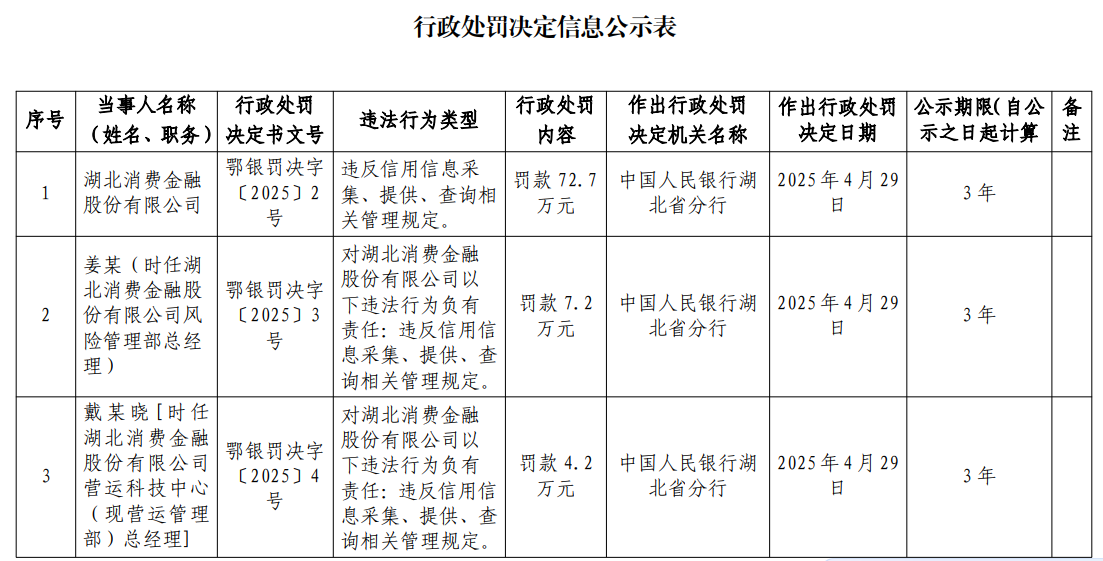

近日,中国人民银行湖北省分行披露一则行政处罚信息显示,湖北消费金融因违反信用信息采集、提供、查询相关管理规定,被处以72.7万元罚款。

资料显示,湖北消费金融董事长蔡碧2023年7月履新,一直在推动业务模式转型。作为华中地区首家持牌消费金融公司,湖北消费金融近三年净利润虽保持增长,但不良贷款率持续攀升至2.41%,暴露出业务扩张与风险管控失衡的深层矛盾。

此次处罚直指消费金融行业核心风险领域。根据《征信业管理条例》规定,金融机构需严格履行客户信用信息采集授权、使用范围限定等义务。湖北消费金融此次违规具体表现为未经授权查询个人信用报告、未按规定处理异议信息或超范围使用信用数据,这类操作极易引发个人信息泄露风险。

2024年3月,湖北嘉鱼农商行因“与身份不明的客户交易”被罚20万元;国家开发银行湖北省分行因违反金融统计规定等多项违规,被处以45.5万元罚款。数据显示,仅2024年前四个月,湖北省金融机构因征信管理、反洗钱等领域违规被处罚金额已超千万元。

信用信息管理漏洞可能引发连锁反应。资料显示,湖北消费金融曾推出的“乡村消费贷”产品因风控疏漏,导致大量农户逾期记录被上报征信。虽然该产品已于2024年4月停运,但历史遗留的客户投诉问题仍未完全解决。

湖北消费金融近三年经营数据呈现明显“剪刀差”。2020-2022年,公司净利润从0.16亿元攀升至1.19亿元,总资产规模突破123亿元,贷款余额超108亿元,稳居行业腰部位置。但同期不良贷款率从2.32%持续上升至2.41%,高于行业平均水平。

从股东结构看,湖北银行作为持股31.91%的第一大股东,经过三轮增资后,新疆特易数科(持股24.47%)和北京宇信科技(持股12.77%)成为重要股东,推动公司从传统银行系向科技驱动转型。2023年公司设立互联网事业部,线上贷款占比提升至60%,但数字化转型并未有效遏制不良率攀升。数据显示,其线下场景分期业务不良率高达3.2%,远超线上业务1.8%的水平。

乡村消费金融试水遭遇挫折。公司曾将乡村事业部列为四大核心部门之一,推出“乡村消费贷”“嗨享贷”等涉农产品。但由于农村信用体系不完善、实地尽调成本高,叠加农户偿债能力薄弱,相关产品最终在2024年4月全面停运。内部审计报告显示,乡村事业部贷款不良率峰值达5.7%,直接拖累整体资产质量。

新任董事长蔡碧作为湖北银行体系培养的年轻高管,蔡碧的从业经历覆盖支行管理、人力资源、基建管理等多元领域。履新后即推动组织架构调整,将原有7人董事会缩减至5人,新增科技背景董事,强化数字化转型决策权重。2024年公开招聘总裁信息显示,公司试图引入互联网金融机构高管,弥补线上运营经验短板。

业务模式面临深度调整。在裁撤线下直销团队后,公司确立“信息科技战略”方向,2024年计划将线上直营贷款占比提升至75%。但历史数据显示,其互联网渠道资金成本高达8.5%,显著高于银行系同业6.2%的平均水平。如何平衡获客效率与融资成本,成为新任管理层的核心考题。

从行业视角观察,湖北消费金融的合规困境并非个案。随着《个人信息保护法》《征信业务管理办法》等法规深入实施,持牌消费金融公司正经历从规模扩张向合规发展的历史性转折。