在全球贸易格局变动和关税动荡的背景下,欧洲市场重要性跃升,正成为跨境电商平台的新“战场”。

最新广告营销数据,体现了竞争程度的加深。据 Sensor Tower 数据,SHEIN 和 Temu 都加大了在欧洲多国的广告投放力度,其中法国和英国增幅最多;具体来看,SHEIN 在法国和英国的广告支出月度环比增长均为35%, Temu 在这两国分别增长了40%和20%。

欧洲是 SHEIN 重要市场之一,此前据其欧洲子公司业绩报告,2023年销售额增长68%,达到76.84亿欧元。

Temu 也在加速推进欧洲本土化。今年4月,Temu 宣布与物流巨头 DHL 达成合作,以支持欧洲本地化运营,尤其是其“本地对本地(local-to-local)”商业模式,预计该模式未来将贡献 Temu 欧洲总销售额的80%。

与此同时,跨境“四小龙”之一的 TikTok Shop 也在欧洲持续扩张,截至目前已开放英国、德国、法国、意大利、西班牙的自运营商家入驻。

进入欧洲市场更早的速卖通(AliExpress)同样根基深厚。据 Similarweb 数据,西班牙、法国对速卖通流量贡献排名位列第四、第五;在西班牙市场,速卖通的流量仅次于亚马逊,近期更签约两位知名演员担任西班牙市场代言人,以提升品牌影响力。此外,阿里旗下 B2B 网站阿里国际站近期在欧洲的流量也大幅增长,今年3月,其欧洲订单量和支付卖家数均同比上涨超过45%,增长最快的五个国家依次为法国、意大利、西班牙、英国和德国。

京东也没缺席这场欧洲争夺战。据36氪报道,京东近期已在英国市场以“Joybuy”品牌启动测试运营,以自营模式提供服务,目前在伦敦开启小范围的种子用户内测,大范围招商也已开启。其另一零售品牌“ochama”则已在荷兰、波兰、法国等地组建自营仓库,面向欧洲24个国家提供全品类商品上门配送和自提服务。

从市场规模来看,欧洲是全球第三大零售电子商务市场,2023年市场规模达到6319亿美元,潜力巨大。

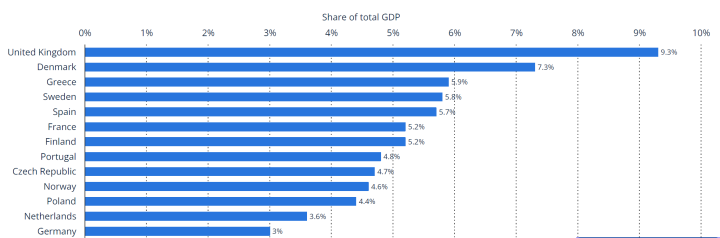

部分欧洲国家电商支出占总国内生产总值的百分比 来源:美国国际贸易委员会

然而,欧洲市场的复杂性不容忽视。它更像是“散落的糖果”:市场被地理和语言天然分割,从东欧到西欧,各国的经济发展水平、消费习惯、以及电商渗透率也存在明显差异;同时还有众多不同类型的本土细分平台切分流量。此外,从数据保护到环保法规,欧洲市场的准入规则也相对复杂,并倾向于加强对大型平台的监管。

过去,许多企业将欧洲视为提升品牌形象的战略高地,而非核心增长引擎;但在当前贸易波动加剧的环境下,欧洲成熟稳定的消费生态及其相对确定性,也使其成为跨境企业寻求避险和持续增长不可或缺的重要选择。