编辑:金投研

讲个鬼故事,还记得AI四小龙吗?

在ChatGPT、DeepSeek们出现之前,从事CV领域为主的商汤科技、旷视科技、依图科技、云从科技因为技术领域的领先超前,被称为“AI四小龙”。

然而谁曾想,LLM(Large Language Model大语言模型)一夜之间改变了整个AI行业。

星空君在做讲座的时候,特意讲了LLM和AI的区别。

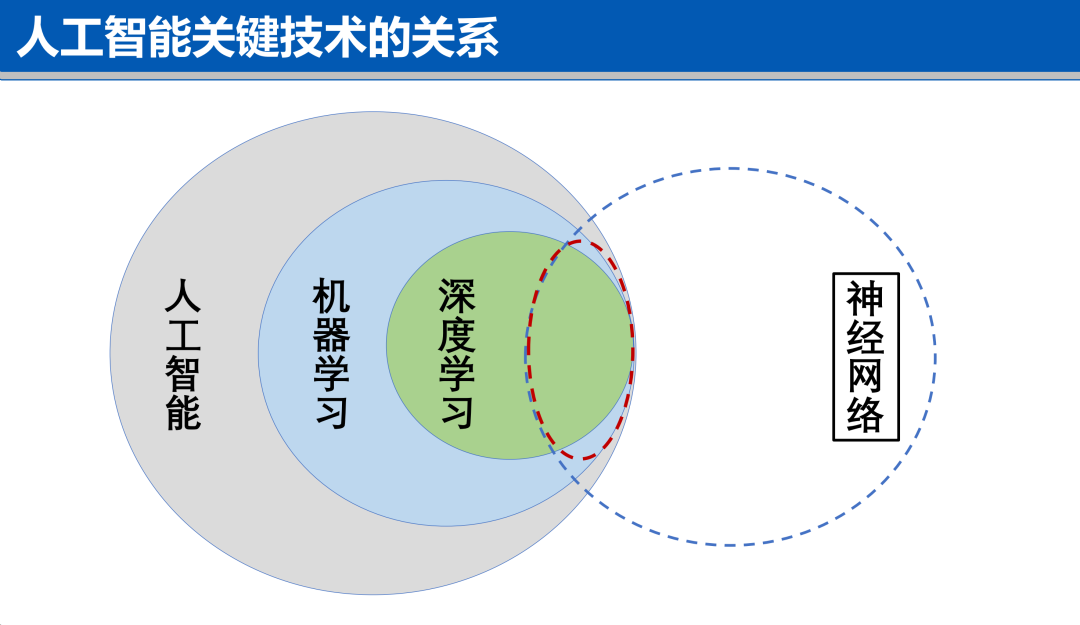

ChatGPT、DeepSeek是大语言模型(LLM),简称大模型或者AI大模型,但并不是说AI只是大模型(LLM)。

现在AI的概念非常混乱,比如把大模型(LLM)和AI混为一谈,比如很多非语言类的模型也被称为大模型... ...

如今已经形成了一种共识:只要参数足够大,就可以叫大模型,不一定非要是LLM。

经过概念的重新定义,四小龙从事的业务,也顺利“迭代”成了大模型。

有一次在机场出关,星空君发现刷脸的设备是云从的,作为红极一时的四小龙,似乎主要都在刷脸业务上深耕。

作为好奇宝宝,星空君查了下云从有没有发布大模型。

果不其然,云从在2023年5月发布了从容大模型,号称超越了谷歌Gemini 1.5 Pro和GPT-4v,世界第三,国内第一。

作为一个深度AI爱好者甚至从业者,星空君完全没有听说过这个大模型。

为了股价,大家都很努力。

01

业绩拉胯

星空君特意做了一张非常奇特的营收、净利润图表。

不仅营收规模螺旋式下降,公司就从未盈利过,净利润常年巨亏。

数据来源:iFind

2024年,云从科技实现营业收入3.98亿元,较2023年的6.28亿元大幅下降36.69%。主要归因于公司主动推进产品组合与客户结构的战略性调整,导致新签订单规模的收缩;归母净利润为-6.96亿元,较2023年的-6.43亿元进一步扩大亏损,扣非净利润为-7.22亿元,同比下降4.85%。

在盈利能力方面,云从科技的毛利率在2024年为35.81%,较上年下降15.97个百分点。反映了市场竞争加剧,尤其是在生成式AI技术快速发展的背景下,云从科技在计算机视觉单点技术上的依赖未能有效应对市场变化。

此外,公司的研发投入在2024年为4.74亿元,占营业收入的119.26%,较上年有所增加。尽管研发投入巨大,但短期内并未显著改善公司的盈利能力。

更要命的是资金链。

现金流量表显示,公司的经营活动现金流净额为-3.07亿元,同比下降28.1%,连续四年为负。

截至2024年底,公司账面货币资金仅剩8.38亿元,若按当前亏损速度,资金链或将在两年内面临断裂的风险。

02

壮士断腕

如何应对?

公司在年报中称,2024年进行了战略性的业务调整,收缩低附加值业务单元,聚焦优质客户群体。

公司依托“人机协同操作系统(CWOS)”和“从容多模态大模型”技术,在金融、政务领域打造了一系列示范项目,并在制造、能源领域拓展安全生产应用场景。

调整的目的是为了实现业务质量的结构性优化,但短期内对营业收入和利润产生了负面影响。

当然了,调整的实际效果还是个未知数。

2024年,公司进行了较大规模的裁员,员工总数从2023年的801人减少至453人,减员比例高达43.44%,其中研发人员减少最为显著,从467人减少到228人,减员比例高达51.18%。

对于这种收缩打法,星空君是持怀疑态度的。

因为云从的本质问题不是人员太多,而是在AI技术日新月异的时候,没有推出新的核心技术及产品。

03

大客户

除了机场刷脸外,公司的核心业务就是和各大政企单位合作刷脸。

结合招股书,可以了解到,云从科技的客户以政企为主,尤其在金融、政务、交通领域具有深厚积累。

金融领域核心客户包括:中国工商银行、中国农业银行、中国建设银行、中国银行、招商银行等六大行。云从为银行提供智能风控、身份认证、支付系统等解决方案(主要是刷脸),例如农行全国范围采用其人脸识别技术。

政务方面的核心客户包括四川天府新区、广州南沙区、天津港集团等。据公开资料,云从中标荥经县智慧城市建设项目,打造“数字基座”标杆;参与成都“天府新区数字城市项目”,助力其获世界智慧城市大奖。

在交通领域的核心客户包括中国十大机场(如广州白云机场、成都双流机场)及上百座民用枢纽机场。合作内容是部署人脸识别安检系统、旅客服务终端等,提升机场运营效率。所以大家在机场很容易看到云从的设备。

能源方面,与国网山东合作智慧能源解决方案;文旅方面,与首链科技合作智慧文旅项目;制造方面,为今世缘、上汽集团等提供智能制造方案。

这些大客户是财富,也是负累。

2024年年报中,公司的前五大客户贡献超50%收入,依赖少数大客户可能加剧经营风险。

事实上,所谓的战略性业务调整以及毛利率的下滑,恰恰是大客户的需求没有持续性,随着刷脸这种场景普及,市场竞争压力增大。而在新兴的LLM方面,公司缺乏必要的技术积累,没有及时跟进DeepSeek的私有化部署和扩展应用,错失良机。

好消息是,随着大模型应用在金融、工业领域的渗透率提升,以及国产替代趋势(如华为昇腾AI芯片合作)可能为公司带来新的业务增长点。