全球债市的恐慌情绪已蔓延至日本,要知道日本债市几十年来都几乎没有过剧烈动荡。

自美国总统唐纳德·特朗普4月宣布所谓“解放日”对等关税以来,日本规模7.8万亿美元的政府债券市场持续遭受冲击。彭博编制的日本债券流动性指数蹿升至2008年金融危机后高位,反映日债市场流动性显著恶化。

5月28日,40年期国债拍卖结果依旧不振,需求为10个月以来最弱。此前,日本20年期国债发行结果惨淡,需求处于十多年来的最低水平。

昨日抛压有所缓解的日本国债,又开启了下跌模式。日本40年期国债收益率上涨9个基点至3.375%;日本30年期国债收益率上涨10个基点,至2.93%;10年期日本国债收益率上涨6.5个基点,至1.525%。

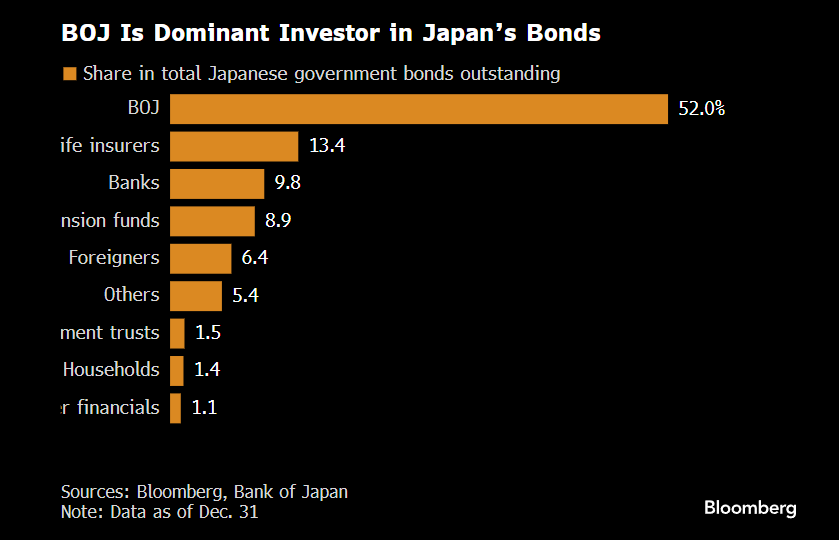

日本央行被视为当地债券市场的“巨鲸”,其持有超过一半的日本国债。但该行一直减少购债规模。最后一刻,连“庄家”日本央行都不出手购债,那么问题来了:还有谁对日债有购买兴趣?市场嗅到了一丝危险的气息。

国债的吸引力是什么?

国债通常被认为是最安全的投资资产之一,因为作为发行人的政府相对不大可能破产。这是因为政府制定自己的规则,通常可以在需要时筹集资金。

长期债券往往能为投资者提供相对较高的收益和相对较低的风险,因为投资者愿意并锁定相当长一段时间的利率,比如20年、30年、40年。在此期间,利率可能会下降,票面价值可能会上升,因此投资者会获得风险回报。

尤其是日本债券,几十年来一直被认为是全球最稳定的政府债券市场之一。

日本长债收益率为何飙升?

1.由通缩走向滞涨

自1990年代以来,日本一直处于通货紧缩周期,也被称为“失去的十年”。而如今,日本的通胀为发达国家最高。4月日本核心CPI同比上涨3.5%,创两年多新高。

有迹象显示日本通胀正在扩散化,不只是舆论场上食品和大米价格飞涨的问题。叠加零售销售增速趋势已转负,25年一季度日本GDP环比负增0.2%……日本经济明显陷入滞胀状态。

2.市场供需失衡,“巨鲸”撤退

日本央行长期以来一直是日本政府债券的最大持有者。购债是日本央行刺激经济策略的一部分,因为这可以使政府发行更多债券,从而增加支出。

如今,日本已摆脱通缩,而且不再专注于通过购债来提振经济,去年7月日本央行已开始缩小购债规模。截至目前,该央行的资产负债表规模已大幅缩减了21万亿日元(约合1460亿美元),并且每季度购债规模削减4000亿日元。

通常情况下,收益率诱人的超长期债券会被日本保险公司和其他机构投资者抢购,但这一次他们却没有补位。而保险公司在长债利率飙升中吃了大亏,四大寿险公司上一财年日债账面浮亏达600亿美元,激增三倍。同时财务省的融资计划仍依赖于长债,导致上周二的20年期日债发行崩盘。

3.庞大的政府债务负担

人们对日本庞大的债务负担深感担忧。日本是一个政府债务率高达200%、实际GDP增速1%左右的经济体。

5月19日的参议院答辩会中,石破茂为反驳在野党的减税呼声,直言日本的财政状况“比希腊还差”,揭开了债务压力的锅盖,引发了国债的抛售情绪。

全球债市正在发生什么?

自特朗普4月宣布对等关税以来,全球许多主要市场的长期债券跌势加剧,虽各有各的“鬼故事”,对债务的担忧却是一致的。

特朗普“大漂亮”减税法案进入审议阶段,美债跌势在5月加剧;英国为缓解财政压力,削减100亿英镑的长期国债发行;德国致力于解除债务上限,号称“不惜一切代价”。在接近充分就业的环境下仍然维持较为宽松的财政立场,是当前主要发达经济体的普遍共性,高利率时代仍将延续。

风险在哪?

债券收益率飙升,会增加日本政府、企业和消费者的借贷成本。这也使日本央行陷入困境,因为在保持低借贷成本的呼声与加息以控制通胀的需求之间,央行需要取得平衡。

对于日本的寿险公司来说,更高的债券收益率可能意味着巨额账面损失。日本四大寿险公司报告称,上一财年国内债券持仓浮亏共计达到约600亿美元,凸显出利率上升带来的风险。

日本长债利率飙升直接影响美日利差,年初以来日元已升值近10%。目前做多日元已经成为全球的一致预期,投资者警惕2024年8月的“套息交易平仓”卷土重来,彼时日元走强,引发全球股市出现大规模抛售。

《领先-滞后报告》作者、Tidal Financial Group投资组合经理迈克尔·盖耶德警告:“日本就像一颗定时炸弹。如果人们对金融市场传统上安全资产之一的信心崩盘,那么对全球市场的信心也可能随之崩盘。”

日本央行能扭转局面吗?

在上周日本央行与债券市场参与者举行的意见征询会议上,主要寿险公司和养老基金呼吁央行采取行动。市场猜测日本财务省可能会考虑减少长期债券的发行,以平衡供需。

一个不同寻常的行动是,日本财务省向参与者发出了一份调查问卷,考虑削减长债的发行规模,以稳定需求匮乏的长债市场。

光有财务省的安抚还不够,投资者最关心的仍然是日本央行的态度:在高通胀和财政恶化的权衡中,先救哪一边。3月日本央行行长植田和男曾表示“在长端利率快速上行的背景下,日本央行会考虑机动性地临时增加购债”。

5月28日的拍卖结果已经出炉,市场接下来聚焦6月3日、6月5日的10年、30年的国债拍卖。

当扩张的债务驱动模式,遇到了高通胀的环境与贸易战,日本这个高杠杆国家的痛苦还将持续。