【文/观察者网专栏作者 鹿鸣】

近日,广西、柳州再次进入全国舆论场的中心;前者涉及反腐与自治区人事异动,后者则是因为债务。

昨日独山,今柳州?

6月25日,广西自治区党委书记陈刚在柳州市主持召开自治区党委常委会扩大会议,专题研究柳州市债务化解和经济社会发展工作。而就在此次会议上强调,化解柳州债务是全区防范化解债务风险的重中之重,举全区之力支持柳州化解债务。

柳州的热度成为互联网上的第二个“独山县”,而债务同螺蛳粉一样成了这座工业城市的一张“名片”——当然,这不是褒义。

网民们普遍惊叹,整个自治区都来支持柳州化债,柳州的债务问题肯定是非常严重了。但在笔者看来,恰恰相反,此时的柳州是“已过万重山”。柳州不仅顺利完成了6月底前非标债务“清零”的阶段性化债任务,且连续4年多守住了不发生系统性金融风险的底线。

根据2025年柳州市政府工作报告,2024年全年累计化解到期债务本息超过1000亿元,全年减少利息支出16亿元;债务结构持续优化,银行贷款、债券、非标比例由5.5:2.9:1.6优化为6.7:2.7:0.6,债券、非标分别减少50亿元、272亿元;全面梳理存量资产,全年盘活处置资产超过100亿元;持续开展建设项目专项审核,推进清收追缴止损挽损金额376亿元。

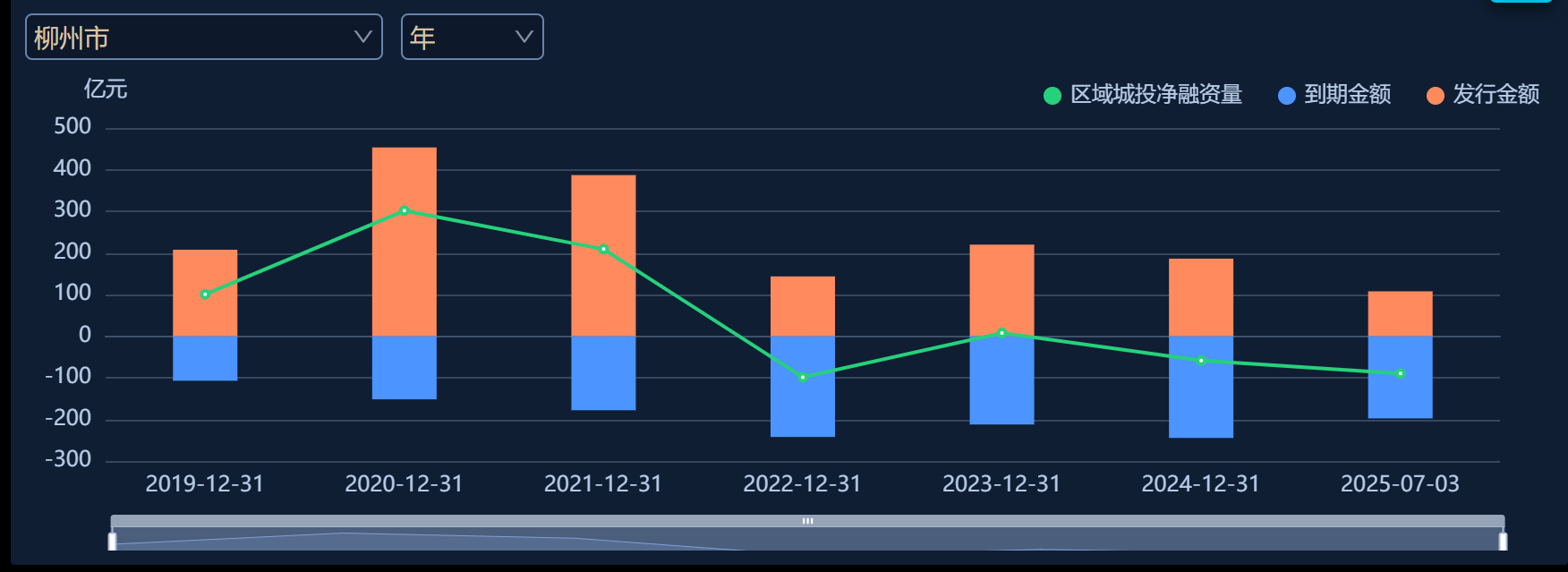

根据DM对柳州市9家城投企业债券数据统计,自2021年至今,债券净融资额持续走低,最近3年多来,存量债券规模持续下降。

数据来源:DM

这不禁又让人疑惑,既然柳州化债稳中有序推进,为何自治区会议此时要这般“揭短”?

先看DM整理和统计的一组数据:根据2024年度公开数据,柳州市一般公共预算收入149.09亿元,地方政府债务余额为1042.72亿元,宽口径债务率约为490%。

这意味着什么?想必各位读者心中都有数。柳州如此,独山如此,昆明、兰州、潍坊、曲江……亦如此。

化债的急迫性

根据财政部2024年11月份公开的信息,地方政府隐性债务总额约为14.3万亿元,通过“6+4+2”政策安排,到2028年之前,要将隐债规模缩减至2.3万元,平均每年消化隐债4600亿元。(注:所谓的“6+4+2”,是指:安排6万亿元债务限额置换地方政府存量隐性债务;从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元专门用于化债,累计可置换隐性债务4万亿元;2029年及以后年度到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。)

看到这里,大家可能又会犯嘀咕,14.3万亿元,才这么一点?此前网上传言有60万亿元之多,更甚的达80万亿元之多——财政部是不是少报了?笔者猜测,大家恐怕是把政府债务、政府隐性债务以及城投债务的概念混淆了,在此稍加说明。

截至2023年末,中国政府债务余额(或规模)合计约70.77万亿元,其中地方政府债务余额为40.74万亿元,中央政府债务余额30.03万亿元。这和地方政府隐性债务、城投公司债务都没有关系,指的是纳入预算的政府性债务。2024年末,地方政府债务余额增加到47.54万亿元,其他数据尚未公布。

城投公司承担地方政府投融资职能,通过企业行为举借债务,统称为城投债。其中部分债务举借是为了当地社会民生等公共事业发展,通过“三类债务”标准甄别并认定为地方政府隐性债务。顾名思义,地方政府隐性债务属于“政府债务”的范畴,但因未经过地方预算和人大表决,属于“隐性”债务,这部分债务规模约为14.3万亿元。

因此,网上流传的60万亿和80万亿的说法,大概就是指政府债务余额70.77万亿,或考虑了地方政府隐性债务在内的85.07万亿。2024年度中国GDP规模是134.91万亿,两者比例为52.45%,考虑了隐债的比例为63.06%。而后者高于国际通行警戒线60%。

要维持在警戒线以下,尤其是当前GDP增长乏力的背景下,就必须严格控制政府债务规模,新增债务速度要低于GDP增长速度。

数据来源:财政部数据,企业预警通整理。

化债成效几何?

2024年度,监管部门部署“化债”工作并且密集出台文件:

“35号文”划定12个债务问题重点省份,严控其融资平台债务增量;

“47号文”严控新建政府投资项目,清理和规范在建政府投资项目;

“14号文”在12个重点省份之外的19个省份选定债务负担重、化债难度高的地区,参照执行化债要求;

“134号文”延长化债到期日至2027年6月,将非标债务纳入化债范畴,境外债也被限制新增,退平台城投至实施至少1年风险监测;

“150号文”对退平台做了详细规定,如退平台城投需征得2/3债权人同意,对超时未退以及退平台后能否新增发债等问题予以回应。

今年3月6日,财政部部长蓝佛安在全国两会记者会上表示,从2024年11月份置换政策实施后,平台减少了4680家,占全年减少总数的三分之二以上。城投公司退平台名单的前提之一“隐债归零”,即自身不再涉及地方政府隐性债务。只能通过政府置换债券资金来兑付,债券和金融机构融资都不允许用来兑付隐性债务,不然隐债就被变相“延续”而非“清零”。即使尚未到期,银行等金融机构必须配合对隐性债务作提前兑付处理。

数据来源:企业预警通。

银行贷款及非标融资无法获得直观的统计数据,我们可以从城投企业债券发行与偿还情况看到化债的效果。2024年度全国城投企业债券发行量和偿还量基本持平,全年净融资规模仅为234.31亿元。今年上半年,全国城投企业净融资为-20834.18万元,债券规模压缩显著。

化债中的现实问题

目前的化债思路其实都是债务置换,将城投公司的隐债置换为地方政府的债券,将城投公司原本高利率、短期限的常规债务置换为低利率、中长期限的债务。

第一个问题,就是债务置换针对的债务本金,而利息是需要城投公司自行解决。按照一个中等区县级AA主体评级的城投公司简单测算一下,其总资产规模约200亿元,负债率55%,有息负债规模大概占负债总额的6成,约为66亿元。尽管当前融资利率已经降低至3%左右,但存量债务利率仍比较高,假设为6.5%,存量债务每年支付的利息是4.3亿元,未来每年支付利息降低为2亿元——对于平均净利润只有5000万元—8000万元的城投公司而言,兑付压力依然存在。

第二个问题,过去土地开发、基础设施建设两个业务滚动发展,城投公司债务规模和资产规模同步增长,收入回款和现金回流一切正常;但当收入回款和现金回流无法及时、足额到账,整个循环被打破。

在融资端,存量债务被接续,新增债务被叫停,无法及时投入项目端;在投资端,新建和在建未完工项目被叫停,完工项目无回款,没有新的资金投入,导致工程方前期垫付资金无法追回。

第三个问题,基于前述两个问题,导致城投公司没有进项,全是支出,发展转型被束手脚。没有发展,就没有转机。城投公司最大的悲哀莫过于:“债还在,公司没了”。

柳州街头烂尾的轻轨 央视新闻

化债是手段,不是目的

化债刻不容缓,毕竟考虑到政府隐性债务,政府负债率已经超过60%的警戒线了。化债的目的也很明确,到2028年前将隐性债务降低至2.3万亿,甚至清零;同时压降地方政府债务增速至GDP增速以下。

笔者需要再次强调一下,压降地方政府债务,并非只压降地方政府的绝对债务规模,而是压降隐债绝对规模和地方政府债务增速。

一则,地方政府债务绝对规模不容易压降,各地政府承担着各地区民生保障与社会经济发展职责,预算对政府债务有显著约束;二则,没必要压降,即便因为逐年置换隐性债务导致规模显著增加,但这些毕竟是历史刚性债务,不用刻意压降,可等该部分自然到期兑付。对地方政府而言,只需控制债务增速即可。

事实上,这两点都可以做到,而且已经在做了。接下来,就是针对惹出祸端的“逆子”城投公司如何处置?路只有一条,就是“改邪归正”。

大规模的城市化不再搞了,小范围的城市更新还是需要的,留一部分城投公司来搞吧;道路、桥梁、公园都是费时耗力不赚钱的项目,之后都别搞了,让一些聪慧机敏的城投公司动动脑子,转型做一些赚钱的经营性项目吧;再来些城投公司,你们自己说说都有哪些本事,能干哪些服务社会或能够赚钱的活儿,能者留下,剩下的就算了,干脆另找出路投靠去吧!

根据上述提及的“150号文”精神,退出平台名单的城投公司还不能称谓“产业类公司”或者“市场化主体”,能否新增融资要经过至少一年的风险监测。没错,就是要检验其是否真的改邪归正,有没有戒掉“债务之瘾”,有没有增加“经营性肌肉”,有没有隐瞒其他问题……

例如,有些城投公司在2024年底想方设法退出了平台名单,但自身业务经营没有任何改观,反而被票据预期缠身,因拖欠工程款被施工方接连诉讼。还有些城投公司虽然表面上没有公开的负面舆情,但私下又开始举借高息债务,综合成本高达8%甚至10%……各地公共交通企业,前期因承担部分道路、车站等工程建设被划入城投名单,后续因项目完工或剥离重获经营性主体的身份。但因长期亏损,加之受私家车、动车等交通工具替代,该类公司经营状况不断恶化,未来能否持续稳定经营存疑……

在化债中发展,在发展中化债

再来看一遍柳州2024年的地方财政数据:

全市GDP为2950.67亿元,GDP增速仅为1.5%;一般公共预算收入149.09亿元,同比下降4.8%;政府性基金收入54.72亿元,同比下降58.11%,其中土地出让收入47.2亿元,同比下降63.87%。地方政府债务余额为1042.72亿元,宽口径债务率约为490%(债务余额/综合财力)。城投公司有息债务合计约为2323.72亿元,大概是地区综合财力的3.39倍。

首先,GDP增速远低于全国平均水平,对一个工业城市而言,是很难想象的。其次,政府性基金收入以土地出让收入为主,下降幅度显著,土地财政难以为继。再次,一般公共预算收入负增长,经济疲软。最后,根据宽口径债务率,接近500%,远高于300%,说明地方政府债务负担较重。

我们再换个角度来看上面的债务数据。如果只看地方政府债务余额与GDP的比例,是35.33%,适中。如果把城投公司有息债务的一半考虑进来,这个比例是74.71%,高于负债率警戒线60%;如果把城投公司全部有息债务都考虑进去,这个比例就高达114.10%。后面的结论与宽口径债务率得出的结论是一致的,即柳州地方政府债务压力很大。

这说明什么?城投公司过去的确为地区GDP作出了贡献,而且贡献卓越——当2024年城投公司净融资规模下降时,GDP增长也显得疲软。同时,说明区域经济结构的脆弱和不可持续,GDP增速的升与一般公共预算收入的降似乎也在印证这一点。

柳州如此,其他地方又何尝不是呢?债务累积,GDP增长;债务化解,短期内势必影响GDP增速。如何取舍?唯有调结构,调城投业务结构,调产业结构,调国民经济结构,调收入分配结构……

柳州,这座西南工业重镇,不能被债务问题勒住脖子,更不能陷入债务的泥坑中裹足不前。债务化解是手段,高质量发展才是出路。

“坚守工业本色、挺起工业脊梁、重振工业雄风、再创工业辉煌,扎实推进新型工业化、发展新质生产力、建设制造强市”——是新到任自治区党委书记的呐喊,更是这位地方党政一把手的夙愿。