对加盟商下手真狠,现在所有人都在看着,沪上阿姨还能撑多久?

据蓝鲸新闻,沪上阿姨近期提高对加盟商的收费标准,要求如果进货金额不到月流水的35%,物流费就要翻倍。

加盟商已经不是第一次被其当成“水鱼”。

去年底南都就报道,该加盟商的三家门店被沪上阿姨关闭,起因是加盟商不按规定,私自采购原材料并拒交罚款。

但加盟商也喊冤,因为阿姨卖给加盟商的物料单价,几乎是外面的两倍,生意不好,加盟商只能铤而走险。

被关闭门店后,这位加盟商“贴心”地挂了个风险提示横幅,控诉沪上阿姨的行为。

跟加盟商一样“绷不住”的,还有二级市场股价。

沪上阿姨5月8日挂牌港交所,首日冲高近200港元,喜提一批“山顶资本”后快速跳水大跌40%,至今仍在低位震荡。

对加盟商和股东双双“下狠手”,沪上阿姨另有隐情。

不要低估对加盟商下狠手的影响。

一方面,沪上阿姨的加盟店占比高达99%,是撑起这条大船的“水”,光从数量占比已经能体会到其重要性。

另一方面,从商业模式来说,在单门店的模型(投资回报周期、利润贡献、位置等因素)跑通,可实现稳定盈利之后,加盟模式的成长速度,就是取决于加盟商扩张的速度。

而加盟商的扩张速度,会决定两个事情——

一是决定品牌的业绩增长,业绩与盈利影响二级市场股价,影响股东和创始人的财富。

二是决定品牌能不能活下来。

开茶饮店如逆水行舟,不进则退。如今茶饮店品牌多,扩张快,而且产品同质化严重,当其他品牌开更多店,抢占更多消费者的时候,你不跟随扩张,那市场就会被分食,品牌甚至可能消亡。

所以,加盟商的重要性,不言而喻。

那么,为什么沪上阿姨要冒着如此大的风险,对加盟商下狠手呢?本质上是供应链控制力不足所致。

目前,茶饮品牌的供应链有两种组建方式:

一种是自建型,例如蜜雪冰城,核心食材100%自产,古茗有一条数量超过300台车的运输车队。

另一种整合型,跟自建相反,绝大部分外包给第三方,原材料靠采购而非自产,物流靠第三方,品牌没有将太多资源投入到供应链中,可能会出现“空心化”。

客观评价,自建型和整合型各有优劣,自建型的优势阶段在扩张晚期,而整合型优势阶段在扩张早期。

自产自建,意味着在早期扩张时,需要投入大量资源来搞基础建设,搞果园、搞车队,留给品牌扩张的资源就会少一些,所以自建模式早期扩张速度会慢一点。但因为供应链自主可控,所以在扩张后期能更好控制成本,价格战的腾挪空间也更大。

整合模式则相反,由于不需要将资源投入到基建中,所以在行业初期,有更多资源可以用于品牌扩张和宣传,能跑得更快。

但是,当行业发展进入中后期,由于供应链并不完全自主,成本控制力略逊一筹,打价格战更容易吃亏。

如今茶饮店大打价格战,今年外卖大战更是火上浇油,战况白热化,沪上阿姨供应链的短板,便显现出来。

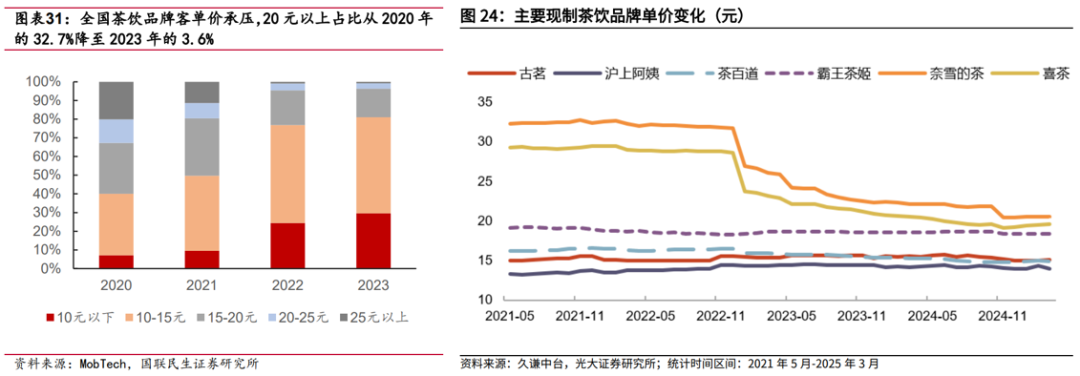

数据显示,20元以上的茶饮从32%降低到3.6%,产品价格降低,每个订单可以赚到的利润少了,盈利被压缩。

这时候,茶饮品牌的成本控制能力就等于利润空间,直接决定了这场价格战能扛到什么时候。

跟供应链自建型的品牌相比,整合型的品牌,对原材料成本的控制力有所欠缺,意味着在价格战中,盈利能力会被压缩的更严重。

这也是蜜雪、古茗、沪上阿姨在二级市场表现截然不同的原因之一。

更特别的是,沪上阿姨布局在低线城市,这些地方道路基建质量参差不齐,而且门店密度偏低。

数据显示,沪上阿姨在三四线的门店密度不到5,意思是每100万人只有不到5家沪上阿姨。

门店密度低,店与店之间的距离比较远,再加上低线城市基建质量参差,意味着又远又颠簸的道路,可能把快递小哥的头都震下来,才能把货送到加盟商手上,影响物流的效率,提高成本。

所以能看到,沪上阿姨处在两面受敌的状态——

前端产品销售上,受到各大品牌的价格战进攻,盈利被压缩,前有埋伏。后端供应链服务上,成本控制力偏弱,物流效率受影响,后有追兵。

与此同时,沪上阿姨早前正在筹备上市,如果上市前报表太难看,不仅可能融不到多少钱,上市后的表现也可能受影响。

为保住公司利润,只能苦一苦加盟商了。

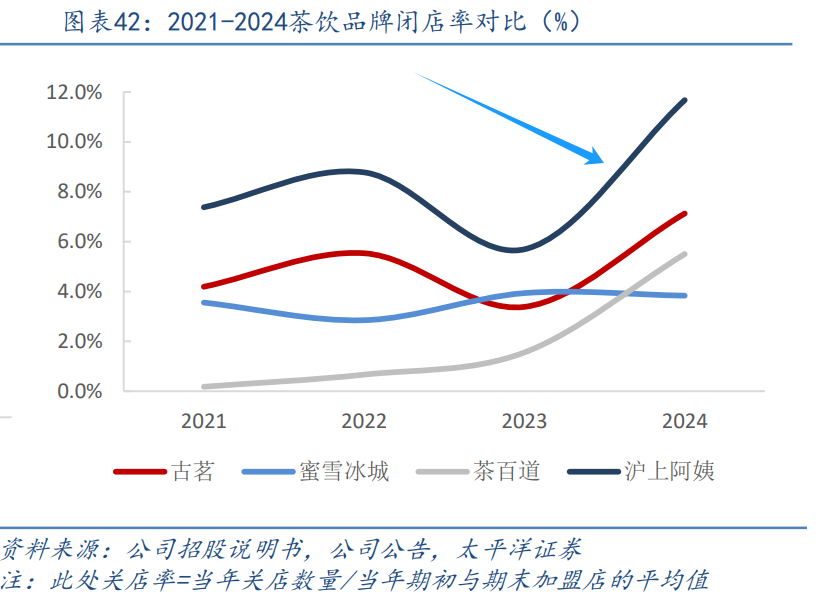

可加盟商也不傻,以牙还牙,不仅出现前文提及的拉横幅事件,沪上阿姨的闭店率也大幅高于其他品牌,并在去年冲上两位数,加盟商们用脚投票。

当然,沪上阿姨也是在积极寻找解决方案。这次IPO募资用途中,也有20%的资金用于加强供应链建设。

但价格战步步紧逼,后面的桥已经慢慢断裂,现在才来修补前面的路,来得及吗?

这场茶饮行业的生死时速,沪上阿姨出线的难度很大。