亳州药都农商银行作为扎根世界中医药之都亳州的本土金融力量,自2005年12月成立一级法人,历经2010年7月农合行改制、2012年10月农商行改制,凭借52个分支机构、800余名员工,持续服务亳州市谯城区约160万人口,注册资本达10.17亿元。然而,2025年上半年,该行在规模、经营质效、资产质量等方面,呈现出复杂的发展态势。

截至2025年6月末,药都农商银行资产总额751.93亿元,较年初766.77亿元减少14.84亿元;负债总额697.89亿元,较期初713.15亿元下降15.26亿元。其中,发放贷款及垫款规模560.21亿元,吸收存款650.89亿元,规模收缩态势显现,折射出该行在资产负债管理上面临的挑战,也为后续经营布局增添了变量。

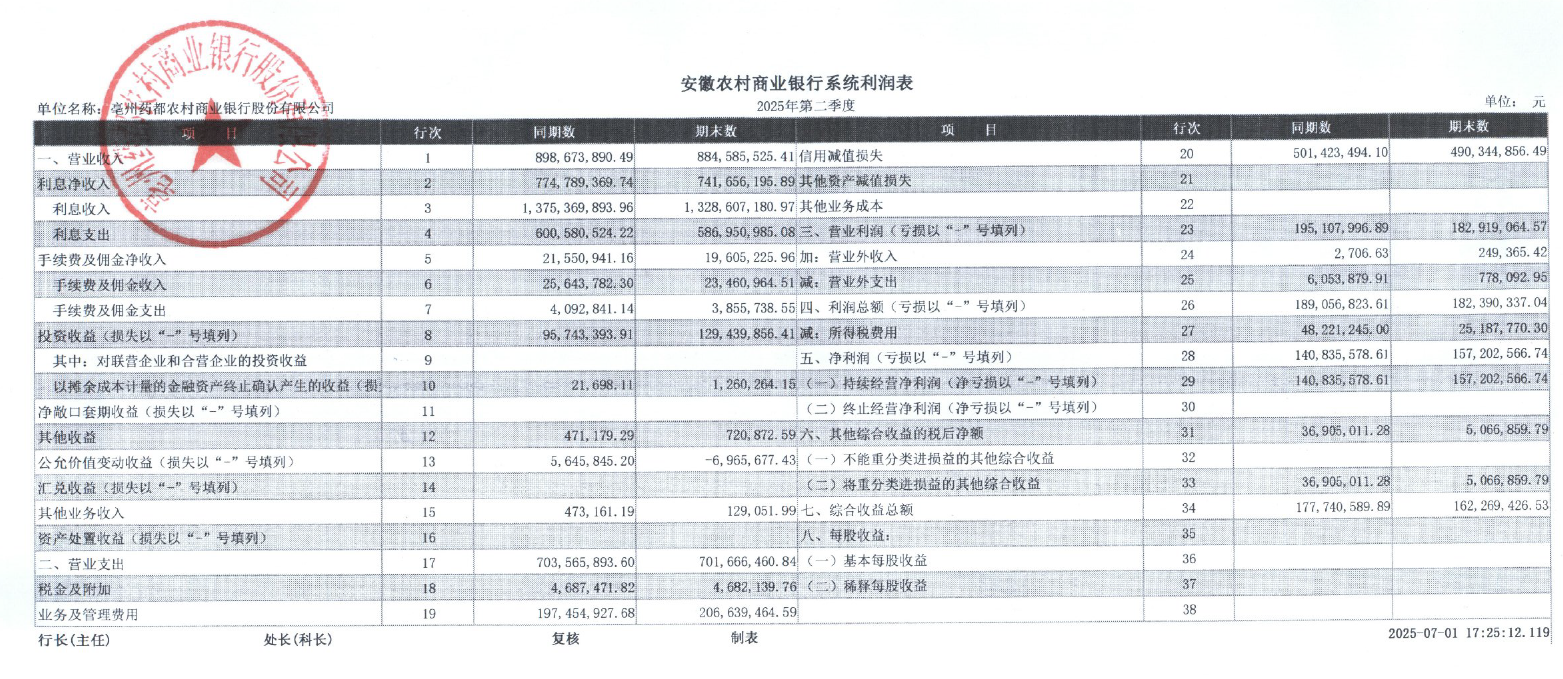

经营数据显示,2025年1-6月,该行呈现“增利不增收”特征。营业收入8.85亿元,同比下滑1.57%;利润总额1.82亿元,下滑6.24%,不过净利润实现1.57亿元,同比增长11.62%。聚焦第二季度营收结构,传统支柱业务利息净收入以7.42亿元规模,伴随4.26%降幅,仍撑起基本盘;手续费及佣金净收入受业务周期等影响,0.2亿元规模下出现9.03%降幅;而投资收益凭借1.29亿元规模、35.19%增幅成为亮点,联合资信在2024年跟踪评级中指出,该行净息差收窄明显,盈利指标处于较低水平,盈利能力较弱,且需警惕净息差持续收窄与减值准备计提对盈利的冲击。

资产质量层面,截至2024年末,该行不良贷款率3.40%,高于同期国内农商行2.80%的平均水平。联合资信在报告中提及,部分逾期、展期贷款五级分类仍为正常类,在五级分类新规实施背景下,分类标准亟待调整,信贷资产质量面临下行压力,拨备水平承压,这为该行资产质量管控敲响警钟,若不妥善应对,恐影响长期经营稳健性。

值得关注的是,该行上市进程波折。早在2014年启动主板上市计划,2016年8月完成辅导备案登记,却于2024年1月因撤回发行上市申请,被上交所终止审核,给出的原因是“发展战略调整”。