首店经济作为商业市场的重要活力引擎,对提升商业体竞争力、激发消费潜力具有重要作用,其不仅能有效吸引客流,也能通过差异化经营推动商业格局升级,已成为衡量区域商业繁荣度的重要风向标。为此,各大商业项目纷纷将首店引入作为提升核心竞争力的战略抓手。

2025年Q2福建重点监测的商场在首店引入上依然表现不俗。据赢商网不完全统计,全省共落地158家品牌首店。本文将从首店层级、区域分布及业态构成等维度展开分析,剖析福建首店经济的发展特点与趋势。

01.

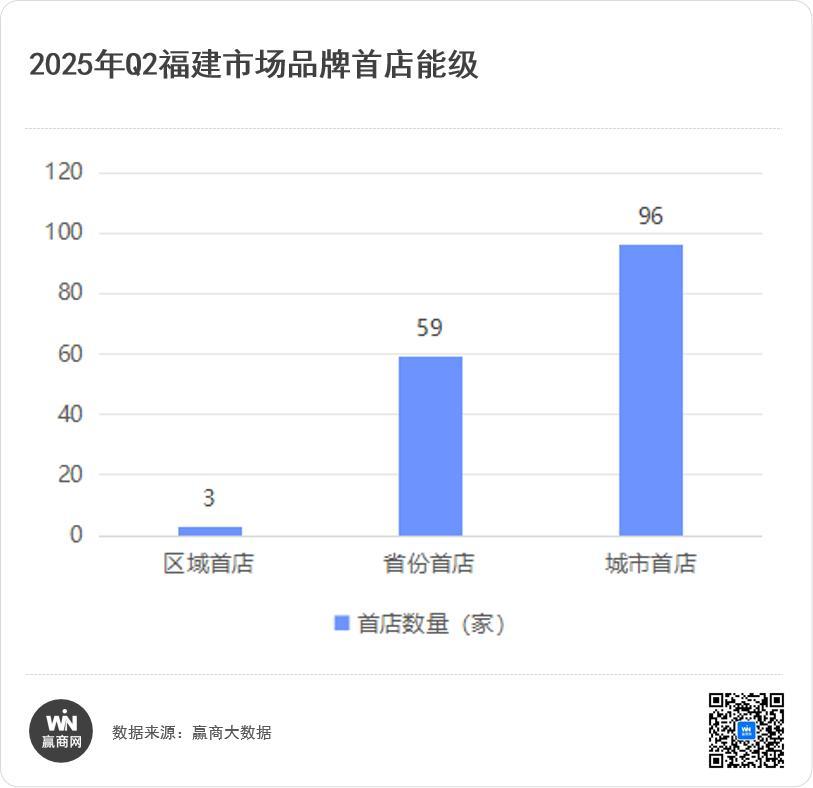

首店层级呈现“金字塔式”结构

从首店级别看,2025年Q2首店层级呈现“金字塔式”结构:城市首店以96家占据绝对主导,占比达61%;省份首店59,占比37%;区域首店(华东)3家,占比约2%。

具体来看,3家区域首店分布于福州(2家)、厦门(1家),凸显双核城市对高能级品牌首店的吸引力。59家福建首店中,厦门35家遥遥领先,占全省总量的59%;福州18家紧随其后,两地合计贡献福建首店总量的90%;另外6家中,泉州吸纳3家,漳州2家、南平1家。96家城市首店的高基数反映区域商业“下沉渗透”加速,成为激活本地消费主力引擎。

02.

“月度集中+单日井喷”特征明显

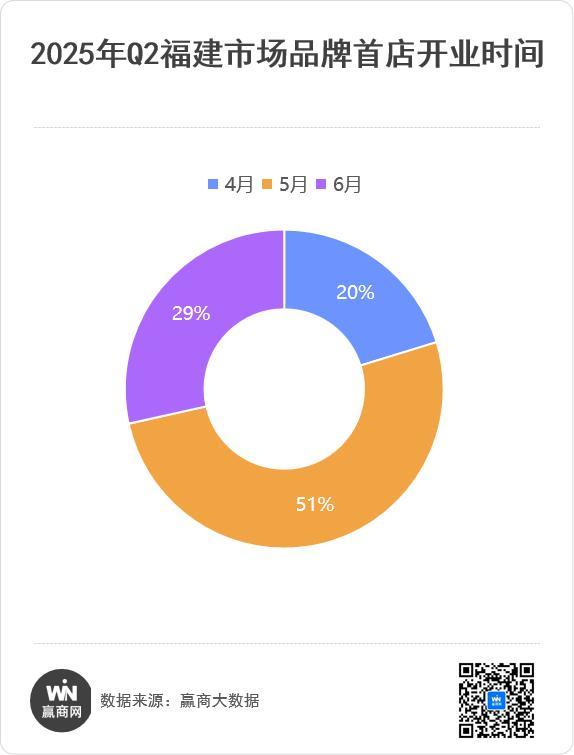

从开业时间看,4月以32家首店拉开序幕,占季度总量的20%;5月借力五一黄金周消费热潮,首店开业量飙升至81家,占比达51%,成为拉动Q2首店经济的核心引擎。其中5月1日当天更是迎来55家首店集中亮相,创下单日峰值;6月热度略有回落,以45家首店收官,占比29%。

这一“月度集中+单日井喷”的特征,既反映了节假日消费对品牌拓店策略的影响,也凸显项目与品牌借势营销的精准布局。

03.

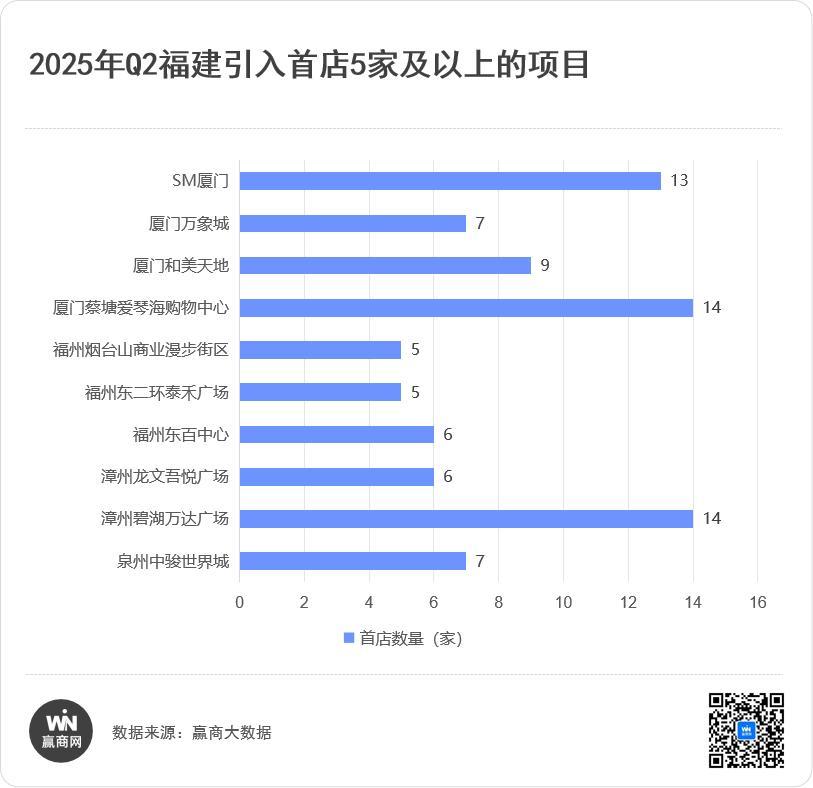

三大商业体首店数量突破10家

从项目引入情况来看,SM厦门、厦门蔡塘爱琴海购物中心(以下简称“厦门蔡塘爱琴海”)、漳州碧湖万达广场Q2引入的首店均突破10家。其中,厦门蔡塘爱琴海和漳州碧湖万达以14家首店并列领跑,SM厦门13家紧随其后。

不过聚焦首店能级,SM厦门与厦门蔡塘爱琴海均有7家福建首店,而碧湖万达广场虽在数量上与蔡塘爱琴海持平,福建首店却仅1家,首店层级与前两者形成明显梯度。

另有厦门万象城、厦门和美天地、福州东百中心、福州东二环泰禾广场、福州烟台山商业漫步街区、泉州中骏世界城、漳州龙文吾悦广场7个项目引入5家及以上的首店。

04.

厦门“一骑绝尘”

福州 “稳居次席”

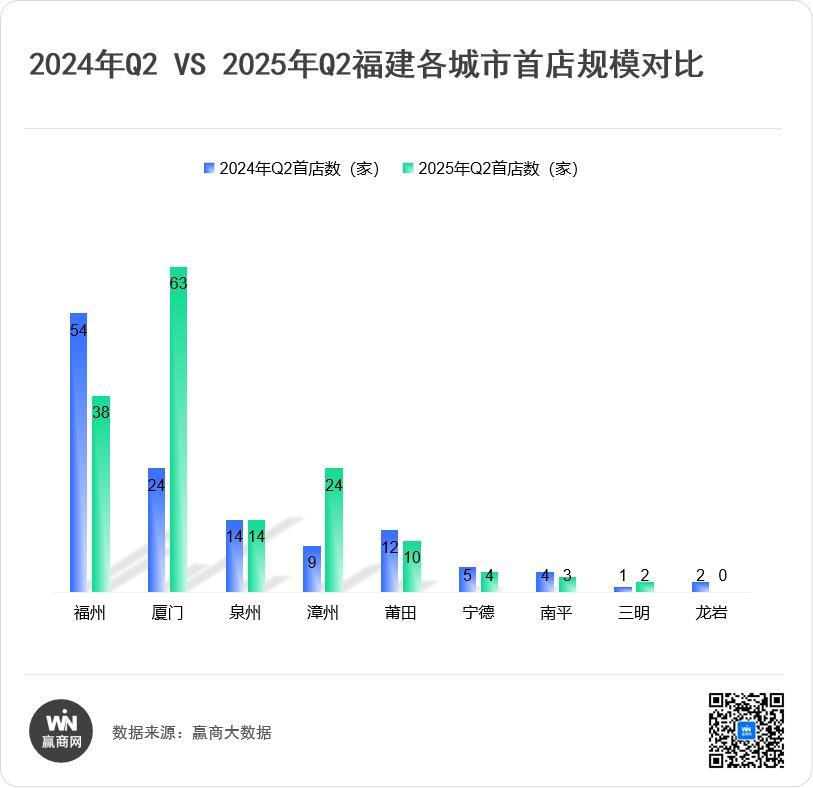

从首店分布来看,厦门以63家首店强势领跑,数量占全省总量的40%;福州以38家(24%)稳居次席,漳州则以24家(15%)跻身前三,三城合计贡献全省近80%的首店资源。其余城市中,泉州引入14家首店,莆田吸纳10家首店,南平、宁德、三明分别为4家、3家、2家,龙岩在Q2无首店入驻。

不难发现,Q2福建市场引入的首店呈现“核心集聚、梯次递减”特征,头部城市对优质商业资源的虹吸效应进一步凸显。

厦门:首店规模同比暴增约163%,省份首店过半

近年来,厦门首店经济展现出强劲的发展势头,2025年Q2又有13个项目累计吸纳63家品牌首店,同比提升约163%(2024年Q2:24家)。值得关注的是,这些首店中,福建首店已超半数(35家);另有1家区域首店和27家厦门首店。

新开项目中,存量改造项目厦门蔡塘爱琴海引入14家首店,也是Q2厦门吸纳首店最多的项目,包括引序书店、林深火锅局、NIKE(MINI RISE 全新旗舰店)等7家福建首店,及云期雀亭、宝牛火锅、右阡陌等7家厦门首店。

5月亮相的厦门和美天地则吸纳9家首店,其中,除了乐斗星空(旗舰店)为厦门首店外,其他8家均为福建首店,包括服饰集合店ZERO SIEVERT、美妆护理beauty33、女装品牌Discus Mart、西式正餐西朗牛排等。

图片来源:厦门和美天地

存量项目中,SM厦门依旧是首店收割机,累计引入13家品牌首店,位居Q2厦门商业首店贡献榜第二位,覆盖了女装品牌Pure:Moment:、服饰集合店2AM、休闲餐饮宝藏绿洲等7家福建首店,MEIYANG美洋、TOOOLAZY、re-blue等6家厦门首店。

厦门万象城在Q2成功引进7家首店,其中含4家品牌非标店。Q2唯一落地厦门的区域首店fake me就落地该项目。另外5家均为福建首店,具体为Longchamp(巴黎女人公寓概念店)、上鐥.福萃餐厅、CHARLIETOWN(THE GRAND CHARLIETOWN HOTEL概念店)等,唯一一家厦门首店为BUTTERFUL CREAMOROUS(法奢高定南法花园概念店)。

除此之外,厦门大悦城引入云贵菜Ameigo梅果、美妆护理摩登巴赫等4家首店;艺术培训T-DANCE、科技教育跑风无人机科创中心等4家首店入驻厦门星河COCO Park;厦门海沧招商花园城引入3家首店;厦门建发湾悦城、厦门宝龙一城、厦门湖里万达广场分别引入2家首店;厦门IOI MALL、厦门筼筜天虹购物中心、厦门天虹商场(海沧店)各有1家首店。

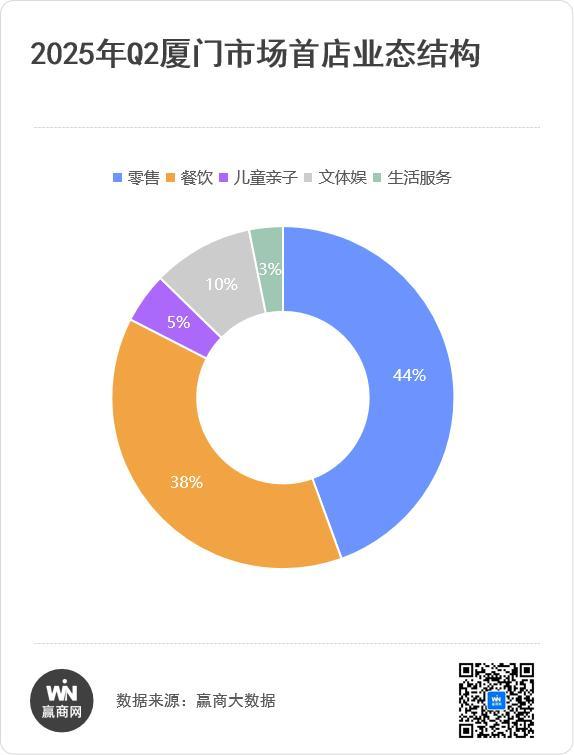

从业态结构看,零售与餐饮构成市场主力:零售业态28家,占厦门Q2首店总量44%,略超餐饮业态的24家,占厦门Q2首店总量38%;文体娱、儿童亲子及生活服务等配套业态共11家,占比18%,其中文体娱6家、儿童亲子3家、生活服务2家。

从细分业态来看,零售业态以服装品牌为主,有21家,中乔体育(9+形象店)、HEA、SMFK(未来家园店)等均首次亮相福建。时尚生活类品牌仅7家,其中美妆护理就有4家,奢侈品、IP主题店、眼镜品牌各1家。

福州:整体规模同比下降27%,餐饮业态领衔

2025年Q2福州市场共迎来38家首店入驻,包含区域首店2家、福建首店18家及福州首店18家,整体规模较2024年同期(54家)减少16家,同比下降约30%。Q2该城市无新增商业体入市,所有首店均由存量商业项目引入,13个项目通过品牌焕新持续激活消费活力。值得关注的是,Q2亮相福州的2家区域首店,时尚配饰品牌GEGE格格由福州万象城引入,礼品玩具品牌奇小贝由福州苏宁广场引入。

从业态分布看,餐饮首店以18家,占比47%居首,零售首店13家(34%)紧随其后,二者合计贡献超八成份额;文体娱(4家)、儿童亲子(2家)、生活服务(1家),三大业态累计占比19%。

具体到各项目,福州东百中心引入one moment、taco talk、裕莲茶楼、汉烟火等6家首店(3家福建首店,3家福州首店),以细微优势领衔于其他项目。

福州东二环泰禾广场与福州烟台山商业漫步街区均吸纳5家首店。前者开出陈香贵、脆大厨、NEED创意韩国料理等;后者引进chic fruit、探囊、猫员外RICHKAT、麦记牛奶公司等。

福州远洋德呈乐堤港(原福州仓山爱琴海购物中心)吸纳4家首店,其中3家餐饮首店,分别为觅云云南菜(Bistro)、阮九爷、森林子SUNLTH,另外一家为零售品牌。福州融侨外滩壹号同样引入4家首店,分别为24/7fitness、外滩福酒、咩咩湾merman.one、仙花里(旗舰店)。

图片来源:福州远洋德呈乐堤港

除此之外,Blueglass Yogurt、比音勒芬高尔夫、GEGE格格3家首店落地福州万象城;GW&GW、吴美丽贵州酸汤火锅、太哼冰室3家落首店开进福州闽江世纪金源购物中心;福州苏宁广场、福州融侨中心ART MALL各吸纳2家首店;福州世纪金源奥特莱斯广场、福州仓山万达广场、福州奥体阳光天地、福州东百元洪城均引入1家首店。

漳州、泉州、莆田:头部商业虹吸效应显著,餐饮占比超6成

漳州:碧湖万达广场、龙文吾悦广场、建发美一城、漳州T·ONE四大项目2025年Q2合计引入24家首店,首店规模较2024年同期(9家)同比暴涨167%,其中涵盖2家福建首店及22家漳州首店。

从项目贡献来看,碧湖万达广场以14家首店强势领跑,占据全市首店总量的58%;龙文吾悦广场、建发美一城、漳州T·ONE分别引入6家、3家、1家,占比为25%、13%、4%,头部商业体首店虹吸效应显著。

业态分布中,餐饮品牌以15家的数量占据主导地位,占比高达63%;零售品牌6家(25%),文体娱、儿童亲子、生活服务各1家(合计12%)。值得关注的是,The North Face、BENEUNDER蕉下(多金店)、赵美丽火锅、山缓缓、滋之黑猪自助烤肉、酸奶罐罐等知名品牌均首次入驻漳州,永辉超市也通过调改升级店形式焕新亮相,为本地消费市场注入新活力。

泉州:Q2首店入驻量保持平稳,全市共吸纳14家首店,与2024年同期持平。其中,头部商业体表现突出,多元业态品牌持续加码。

泉州中骏世界城以7家首店贡献全市总量的50%,成为Q2首店经济核心载体。引入品牌包括国际鞋类品牌ASICS、运动装Salomon,以及新锐茶饮HIYAZAKU、BONJOUR本就茶饮等,进一步强化年轻客群吸引力。

浦西万达广场集中引入Potato GAO、宝藏绿洲、angtea艾熟茶、木子木水4家休闲餐饮品牌。其中,宝藏绿洲以“福建首店”身份亮相,其余3家为泉州首店。此外,SM泉州晋江城市广场、泉州石狮德辉广场也有少量首店入驻,共同推动全市首店经济均衡发展。

莆田:Q2引入10家首店,较2024年同期少2家。其中,城厢万达广场引入的4家首店中,除了引入小米之家(汽车体验店)外,另有茶满方庭、angtea艾熟茶、红瓶茶楼3家休闲餐饮品牌同步落地,进一步丰富消费者的饮品选择;秀屿万达广场同样吸纳4家首店,包括海品荟海鲜火锅、周胖胖烤肉自助便利店、花小福3家餐饮品牌及儿童游乐园玥亮屋儿童乐园。此外,莆田正荣财富中心、莆田仙游方圆荟各有1家首店入驻。

宁德、南平、三明:三城累计首店仅9家

数据显示,Q2宁德、南平、三明三城分别引入4家、3家、2家首店。

宁德:Q2首店数量较去年同期减少1家,引入品牌覆盖餐饮、零售、儿童亲子三大业态。其中,湘菜品牌陈记小辣椒、女装品牌印象主题入驻霞浦方圆荟;母婴童用品连锁品牌孩子王落地福安东百城,烘焙甜品品牌彭酥绅则亮相古田中央广场。

图片来源:霞浦方圆荟

南平:Q2引入的3家首店中,儿童数码品牌步步高家教机(4.0旗舰店)、女装品牌两碗水进驻建发悦城中心;建瓯建发悦城则迎来体育运动品牌——龙岩首家黑马格斗,为本地消费者带来专业搏击体验。

三明:2家首店均由沪明爱琴海购物中心引入,分别为玖拾家炉石烤肉、龙田漫炉自助烤肉两家餐饮品牌,为市民提供更多聚餐选择。

2025年Q2福建首店经济在规模扩张展现出强劲韧性,厦门、福州双核引领作用持续凸显,漳州、泉州等城市多点发力,推动全省商业能级稳步提升。期待未来福建会有更多首店亮相,为区域消费市场注入更持久的活力。