【文/观察者网 陶立烽 李琪】日前,湖北省长李殿勋提出的“一切国有资源尽可能资产化、一切国有资产尽可能证券化、一切国有资金尽可能杠杆化”引发关注。

不少人疑惑,这“三个尽可能”究竟是什么?为何要推进这样的改革?它和我们常说的“去杠杆”是否矛盾?其实,这一改革并非湖北“特例”,而是全国范围内盘活存量资产、积极应对财政压力的缩影,背后藏着一套 “让沉睡资产活起来” 的经济逻辑。

什么是 “国有三资”?改革的起点是 “分清家底”

要理解改革,首先得明确核心对象——国有“三资”,即国有资源、国有资产、国有资金。这三类“家底”其实就在我们身边,只是过去常因“未被计价、难以交易”处于“沉睡”状态:

国有资源,指天然存在或依法归国家所有的“原始资产”,比如矿山、森林、河流、土地、数据等。比如湖北宜昌五峰县的山林、河流,过去可能只是“生态景观”,改革后通过确权估价,变成了可开发的“水生态旅游康养资源”,这就是 “资源资产化”的第一步。

湖北宜昌五峰县城渔洋关镇 湖北日报

国有资产,是资源“变现”或政府投资形成的“实体或权益”,包括办公楼、产业园区、高速公路、特许经营权(如公交运营权)、企业股权等。比如湖南湘江集团的梅溪湖写字楼,能通过租金产生稳定收入,这类资产就具备“证券化”的基础。

国有资金:主要指政府部门闲置或使用效率低的财政资金,比如长期趴在账户上未使用的项目经费、沉淀的社保结余资金等。湖北设立的“楚天凤鸣科创天使基金”,就是把分散的国有资金集中起来,撬动社会资本投资,这就是“资金杠杆化”的典型做法。

简单说,“三资改革”的本质是给“沉睡的家底”定价格、找用途,推动国有资源从静态管理变成动态运营。

为什么要改革?财政压力与投资效率的 “双重倒逼”

很多人好奇:过去靠土地财政、新增投资就能拉动经济,为何现在要费力盘活存量?答案藏在两组关键数据里,这也是全国各省推进改革的共同背景:

土地财政“退烧”,地方缺钱了

长期以来,土地出让金是地方财政的“重要补给”,占地方财政收入的30%-40%。但2021年后,随着房地产“三道红线”等政策出台,土地市场降温明显:2023年全国国有土地使用权收入5.8万亿元,比2021年的峰值下降 31.8%,相当于少了近3万亿元收入,土地财政难以为继。

对湖北来说,截至2024年底,全省法定政府债务余额超1.85万亿元,还本付息压力较大,如果继续举债将加剧债务风险。此时盘活存量资产,就成了“不新增债务又能筹钱”的关键路径——比如武汉截至2024年9月累计盘活资产超2000亿元,宜昌前9月盘活“三资”231.5亿元,这些收入可直接用于民生项目或化解债务。

投资效率“下降”,花钱要更精了

衡量投资效率的核心指标是“增量资本产出率”(ICOR),它的含义是“每增加1元GDP需要投入多少元资本”:数字越小,投资效率越高。2008年我国ICOR仅为2.7,意味着花2.7元就能新增1元GDP;但到2024年,这个数字涨到了10.0,相当于要花10元才能新增1元GDP,投资“性价比”大幅下降。

这背后的问题是:过去靠“大拆大建、新增投资”拉动经济的模式,已经出现“边际效益递减”。比如建一条高速公路,初期能显著带动区域经济,但再建第二条、第三条时,新增的收益可能不够覆盖成本。此时,盘活已建成的高速公路(如通过REITs融资),比新建更划算——湖南、安徽都有类似案例,把高速公路资产证券化,既回笼了资金,又不影响道路正常使用。

“三个尽可能”不是“炒概念”,每一步都有实在操作

很多人对“资产证券化”“资金杠杆化”感到陌生,甚至担心“是不是又要加杠杆、冒风险”。其实这三个原则环环相扣,每一步都有明确的操作路径,且和“金融杠杆”有本质区别,但具体操作中仍需注重规范:

第一步:资源资产化——给“无价资源”定个价

资源本身是 “无价的”,但通过确权、估价,就能变成 “有价资产”。比如:

湖北宜昌五峰县的水生态资源,过去只能“看风景”,改革后估价120万元,以10年协议交给企业开发,村集体每年能拿 52 万元固定收益,还能分1%的净利润;

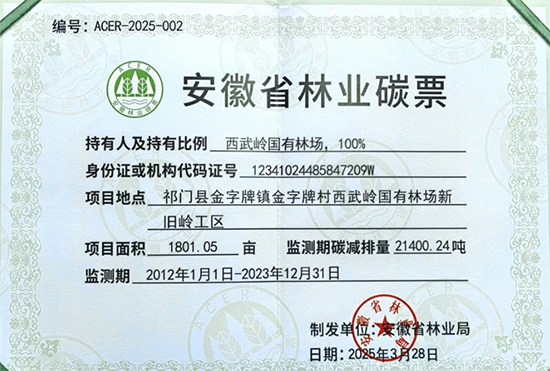

安徽霍邱县的国有林场,通过测算林木吸收二氧化碳的量,发行“林业碳票”(1吨碳排放量对应1张票),首批29.2万吨碳票可直接交易,让“新鲜空气”变成了能赚钱的资产。

安徽省国有林场的林业碳票 上观新闻

这一步的关键是解决“资源不能交易”的问题——就像给无记名股票办了 “身份证”,从此资源有了明确的“主人”和“价格”,为后续盘活打下基础。同时要确保确权流程合法、估价方法公允,避免因产权不清或价值虚高引发后续纠纷。

第二步:资产证券化——让“固定资产”能流动

资产证券化(ABS/REITs)是把“能生钱的资产”拆成“可买卖的证券”,核心是“把未来的钱提前赚”,且不失去资产所有权。比如:

湖南湘江集团有两栋写字楼,每年租金收入近1亿元,通过发行“类REITs产品”,一次性融资20亿元,投资者买了这只产品,就能每年拿到租金分红,而湘江集团仍拥有写字楼的产权;

湖北黄冈发行的“供应链金融ABS”,把4家国企分散的应收账款(别人欠的钱)打包成证券,融资4.99亿元,利率仅2.8%——相当于用“未来能收到的钱”,提前解决了现在的资金需求。

这和“卖房子”不同:卖房子是永久失去资产,而证券化是“把房子的租金收益分出去”,资产还在自己手里,既能融资,又能持续产生收益。不过需要注意的是,前期得做好风险评估,若资产收益不及预期,可能影响证券兑付。

第三步:资金杠杆化——用“1元国有资金”撬来更多社会资本

这是最容易被误解的一步,很多人以为“杠杆化”是“借钱炒股”式的金融杠杆,但湖北的“资金杠杆化”其实是“做引子、搭平台”,用少量国有资金吸引大量社会资本,风险共担、收益共享。比如:

湖北楚天凤鸣科创天使基金,财政出资一部分,引导社会资本设立26支子基金,总规模达92亿元,成立两年来对外投资超60项次,金额超10.5亿元,带动社会资本跟投超40亿元——相当于1元国有资金,撬动了近4元社会资本,重点投资科技企业,既放大了资金规模,又降低了财政单独投资的风险;

湖北竹溪县林场引入企业合作,用“免租金 + 收益分成” 的方式,吸引企业投资2546万元,开发800亩林下经济(种天麻、魔芋),林场没花多少钱,却盘活了闲置林地,还实现了505万元收入。

这种杠杆化的核心是“政府不包场,社会来帮忙”——过去政府搞项目,可能要自己出100%的钱,现在出50%甚至更少的钱做“担保”或“引导”,就能让企业、基金等社会资本参与进来,既减轻财政压力,又提高项目运营效率。这种模式的关键是明确国有资金与社会资本的权责边界,避免因“兜底承诺”导致国有资产风险,或因利益分配不均影响社会资本积极性。

全国都在做:从安徽到黑龙江,盘活存量成“共同考题”

湖北的“三资改革”不是“孤军奋战”,而是全国各省应对财政压力、提升投资效率的“共同选择”。不同省份根据自身资源特点,走出了不同的盘活路径。

安徽针对“批而未供的闲置土地”,发行282.5亿元土储专项债,回收1.58 万亩土地,重新规划后用于产业项目;把高速公路资产注入上市公司,盘活48亿元;

江苏清查134.87亿元闲置行政资产(如旧办公楼、设备),通过“调剂使用”(把A单位的闲置电脑给B单位)、“集中运营”(把旧办公楼改成文创园收租)等方式,盘活60.43亿元,节约财政资金17.42亿元;

黑龙江建全省国有资产盘活平台,2024年变现140.57亿元,直接用于化解政府债务;

四川整合乡镇闲置的政府办公楼、学校,招商引资开发红色旅游,既保护了老建筑,又带动了当地旅游收入。

甚至还有地方用上了“新技术”:大连小平岛项目把62.3公顷闲置填海用地的未来收益权(如酒店、温泉的收入),通过区块链技术打包成“数字代币”(RWA),24小时跨境交易,一次性融资20亿元——这相当于给“未来收益”上了“区块链身份证”,让盘活方式更灵活。

大连小平岛 半岛晨报

总体而言,“三资改革”是地方经济转型中的有益探索,需在“激活存量”与“防范风险”之间找到平衡,通过完善制度规范(如统一估值标准、明确权责边界)、加强过程监管,推动改革从“试点探索”向“稳健落地”迈进。