金吾财讯 | 今年以来,机器人概念在资本市场掀起热潮。万得数据显示,机器人指数年内累计涨幅已超34.6%。在此背景下,卡诺普机器人正式向港交所递交上市申请。

值得注意的是,卡诺普拟依据港交所18C章规则上市,这一专为特专科技企业设计的通道,公司处于产品商业化的相对早期阶段,于近几年实现收入增长后,才达到上市指南第2.5章所载商业公司的收入要求。

工业机器人市场的竞争早已白热化。国际市场上,日本的发那科(FANUC)、安川电机(YASKAWA)、瑞士的ABB、德国的库卡(KUKA)组成的“四大家族”主导了超半数以上的市场份额。国内方面,卡诺普的市占率虽在中国焊接机器人市场第一,但产品结构较为集中,核心产品六轴焊接工业机器人贡献了超过一半的收入。

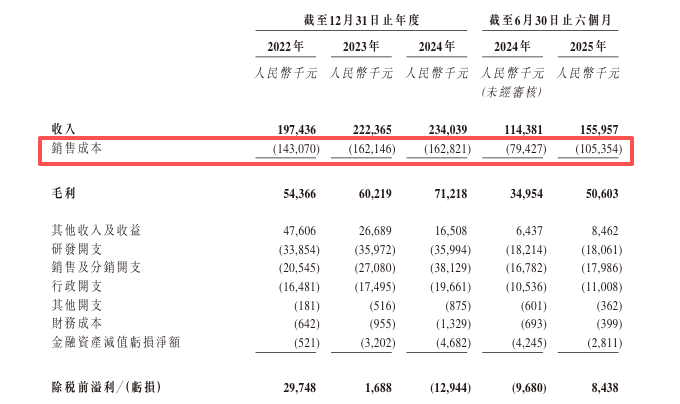

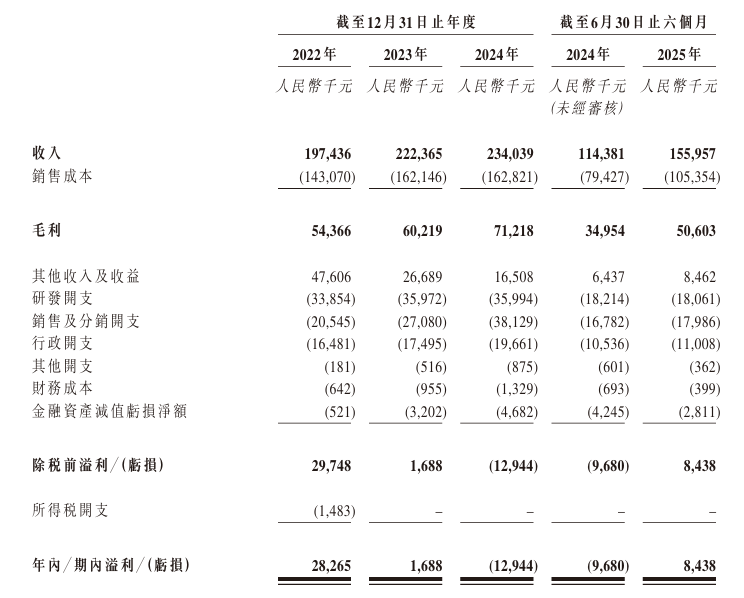

而工业机器人行业高研发投入的特性以及公司现阶段的销售成本管理,让公司的盈利能力与现金流稳定性均面临考验。2022至2024年三个完整年度,公司销售成本分别为1.431亿元、1.621亿元、1.628亿元;2024年上半年和2025年上半年,销售成本则分别为0.794亿元、1.054亿元。从成本占比来看,上述各时间段销售成本占同期收入的比例依次为 72.5%、72.9%、69.6%、69.4% 和 67.6%。

此外,作为2024年中国最大的焊接机器人出口商,卡诺普的海外业务布局同时伴随着外部环境的不确定性。基于多渠道销售模式,公司宣称不构成违反美国、欧盟或英国的一级制裁,但仍可能面临次级制裁风险,尤其是美国次级制裁的“长臂管辖”风险不容忽视。

同时,公司向德州仪器采购若干美国原产的数字信号处理(DSP)芯片,该等芯片在EAR项下被归类为ECCN 3A991(3A991芯片),但单个3A991芯片的价值仅占公司成品价值的0.65%,远低于25%,因此公司产品不受EAR规限。不过,特朗普今年8月加速推动制造业回流,美国芯片制造商正面临成本上升的压力,当时的消息称德州仪器已向中国客户推出其史上最大规模的涨价,超过6万种产品的价格上涨10%~30%以上,上游芯片价格波动的传导影响难以忽视。

总的来说,卡诺普机器人此次冲刺港交所18C章上市,既踩中了机器人行业发展的风口,也面临着多重现实挑战。其能否顺利通过18C章审核、上市后能否抵御行业竞争与外部冲击,仍需时间检验。

公司名称:成都卡诺普机器人技术股份有限公司

保荐人:国泰君安融资

控股股东:李良军、朱路生、谷菲、曾兵、邓世海、夏辉胜

李良军直接持有公司约16.41%注册资本;朱路生直接持有公司约16.41%注册资本。

基本面情况:

卡诺普机器人是中国先进的工业机器人公司,也是具身智能机器人的先锋。依托全栈自主核心技术与多场景智能应用能力,成功构建了主要涵盖工业机器人、协作机器人、具身智能机器人的三大类全自主研发产品矩阵。

根据弗若斯特沙利文的数据,公司是业内少数拥有全栈自主核心技术及全自主研发产品矩阵的企业之一,可实现工业机器人的全系列覆盖。

于往绩记录期间,公司专注于设计、开发及制造(i)工业机器人,主要包括六轴工业机器人及四轴工业机器人,并选择性地扩展至全系列(ii)协作机器人及(iii)具身智能机器人。公司的机器人产品在焊接方面具备核心优势,同时亦提供多功能能力,例如切割、打磨、精密加工、冲压、搬运与码垛、装配等。

行业现状及竞争格局

根据弗若斯特沙利文的资料,中国工业机器人市场呈现高速增长态势,市场规模从2020年的315亿元(人民币,下同)扩大至2024年的467亿元,期间复合年增长率达10.4%。随着下游应用场景及市场需求持续扩大,预计市场规模将进一步加速,从2025年的527亿元增长至2029年的931亿元,复合年增长率为15.3%。

全球工业机器人市场呈现高增长态势,从2020年的740亿元扩大至2024年的1,016亿元,期间实现8.3%的复合年增长率。随着下游应用场景及市场需求持续扩大,预计市场将进一步加速增长,由2025年的1,129亿元增长至2029年的1,813亿元,复合年增长率为12.6%。

中国焊接机器人市场呈现高速增长态势,市场规模从2020年的70亿元扩大至2024年的84亿元,期间复合年增长率为4.4%。随着下游应用场景及市场需求持续扩大,预计市场将进一步加速,从2025年的93亿元增长到2029年的153亿元,复合年增长率为13.4%。

公司是2024年中国焊接机器人领域收入规模最大的公司,同时是2024年中国市场金属及机械加工工业机器人领域收入规模位列第三的公司。

财务状况

公司于2022年-2024年分别录得收入1.97亿元、2.22亿元及2.34亿元,今年上半年收入同比增长36.35%至1.56亿元。

2022年-2023年,卡诺普机器人分别录得溢利2826.5万元、168.8万元,2024年盈转亏1294.4万元。今年上半年再度扭亏为盈843.8万元。

毛利率方面,公司于2022-2024年的毛利率分别为27.5%、27.1%以及30.4%,今年上半年毛利率增长1.8个百分点至32.4%。

招股书显示,公司经营可能存在风险因素(部分):

1、由于多种因素的影响,可触及市场的增长及对公司产品或服务的需求可能无法达到预期,这可能对公司的业务、经营业绩和财务状况产生影响;

2、工业机器人市场竞争激烈。若未能有效与行业参与者竞争,可能对公司的业务、经营业绩和财务状况产生重大影响;

3、倘公司无法吸引、挽留及激励关键人才,公司的业务、经营业绩及财务状况将受到重大不利影响;

4、倘公司未能吸引新客户及╱或留住现有客户,公司的业务、经营业绩及财务状况可能会受到不利影响;

5、公司的成功取决于预见和应对技术变革的能力,若未能保持研发领域的领先地位,则可能对公司的竞争力和经营业绩产生不利影响;

6、公司一直并拟继续于研发方面作出大量投资,这可能会对公司的盈利能力及经营现金流量造成不利影响,且未必会产生公司预期实现的成果;

7、公司可能无法获得或维持足够的知识产权保护,这可能会削弱公司技术的价值;

8、公司可能面临供应链风险及依赖若干主要供应商,且供应商服务中断或质量问题可能对公司的业务造成重大损害;

9、根据中华人民共和国法律法规,公司可能需要补缴社会保险金及╱或住房公积金、滞纳金及罚款;

10、公司的业务、财务状况及经营业绩可能会受到国际贸易政策及国际出口管制及经济制裁的重大不利影响。

公司募资用途:

1、加强公司的研发能力;

2、深化与现有客户的合伙关系、国内市场品牌建设及海外市场扩张;

3、提升制造能力;

4、预留作一般营运资金及营运灵活性。