本期看点:

最新流调显示,我国糖尿病患病率增至11.2%,新版治疗指南新增推荐用药GLP-1受体激动剂、基础胰岛素的复方制剂。随着集采常态化,市场规模呈现负增长,新型降糖药成为最大的增长动力。

2021年4月19日,由中华医学会糖尿病学分会组织编写的《中国2型糖尿病防治指南(2020)》正式发布,距上一版指南已时隔三年。

01

新版指南更新要点

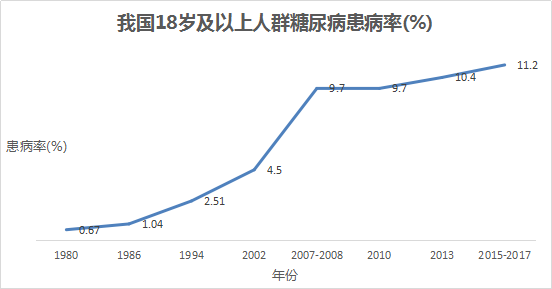

1、 最新流调数据显示我国糖尿病患病率高达11.2%

依据2015至2017年中华医学会内分泌学分会在全国31个省进行的流行病学调查数据,按照世界卫生组织(WHO)的1999年的诊断标准, 我国18岁及以上人群糖尿病患病率为11.2%。 而中国≥65岁的老年糖尿病患者数约3550万,居世界首位,占全球老年糖尿病患者的1/4。糖尿病的知晓率为36.5%,治疗率为32.2%,控制率为49.2%,有所改善,但仍处于低水平。

2、 HbA1c正式纳入糖尿病诊断标准

糖化血红蛋白(HbA1c)是衡量血糖控制的重要指标。新指南终于将HbA1c正式纳入糖尿病的诊断标准当中,以HbA1c≥6.5%作为切点,辅助糖尿病的诊断。

3、 HbA1c个体化控制目标设定

4、 新增高血糖的药物治疗要点、糖尿病治疗路径更新

(1) 糖尿病口服药物治疗要点:

a、生活方式干预和二甲双胍为2型糖尿病患者高血糖的一线治疗。生活方式干预是2型糖尿病的基础治疗措施,应贯穿于治疗的始终。

b、指南中推荐合并动脉粥样硬化性心血管疾病(ASCVD)或心血管风险高危的2型糖尿病患者,不论其 HbA1c是否达标,只要没有禁忌证都应在二甲双胍的基础上应用有ASCVD获益证据的GLP-1受体激动剂或SGLT-2抑制剂。

c、指南明确推荐合并慢性肾脏病(CKD)或心力衰竭的2型糖尿病患者,不论其 HbA1c是否达标,只要没有禁忌证都应在二甲双胍的基础上加用SGLT-2抑制剂。合并CKD的2型糖尿病患者,如不能使用SGLT-2抑制剂可考虑选用GLP-1受体激动剂。

(2)胰岛素治疗要点

a、在胰岛素治疗路径中,2型糖尿病患者在生活方式和口服降糖药联合治疗的基础上,若血糖仍未达到控制目标,尽早(3个月)开始胰岛素治疗。

b、新指南首次将双胰岛素类似物加入其中,目前上市的双胰岛素类似物只有德谷门冬双胰岛素。

c、GLP-1受体激动剂与基础胰岛素的复方制剂本次也被写入新指南。复方制剂在胰岛素使用剂量相同或更低的情况下,降糖效果优于基础胰岛素,并且能减少低血糖风险,避免胰岛素治疗带来的体重增加等不良反应。

5、新增2型糖尿病患者的体重管理建议

超重和肥胖是2型糖尿病发病的重要危险因素。

6、TIR纳入血糖控制目标

TIR,葡萄糖达标时间百分比,代表24小时内葡萄糖处于目标范围内(通常为3.9~10 mmol/L)的时间所占的百分比。

7、更新CKD进展风险及就诊频率

推荐所有2型糖尿病患者每年至少进行一次尿白蛋白/肌酐比值(UACR)和血肌酐测定(计算eGFR)。CKD确诊后,应根据肾小球滤过率(eGFR)进一步判断CKD 严重程度。

8、 更新低血糖分类

本次指南增设了低血糖分级,糖尿病患者血糖<3.9mmol/L,即需要补充葡萄糖或含糖食物。

1级低血糖:3.0 mmol/L≤血糖<3.9 mmol/L

2级低血糖:血糖<3.0 mmol/L

3级低血糖:没有特定的血糖界限,伴有意识和/或躯体改变的严重事件,需要他人帮助的低血糖。

02

我国糖尿病流行病学特点

定义:糖尿病是一组因胰岛素绝对或相对分泌不足以及靶组织细胞对胰岛素敏感性降低引起蛋白质、脂肪和电解质等一系列代谢紊乱综合征,其中高血糖为主要标志。世界卫生组织将糖尿病分为四种类型:1型糖尿病;2型糖尿病 ;特殊类型糖尿病;妊娠期糖尿病 。

根据WHO统计, 2005-2015年, 中国由于糖尿病及相关心血管疾病导致的经济损失达5577亿美元,其中80% 用于并发症的治疗。 糖尿病给社会带来沉重的经济负担,伴有微血管和大血管并发症的糖尿病患者,年度直接医疗费用比没有并发症的患者高4-5倍。

1、30年来,我国糖尿病患病率显著增加

糖尿病是21世纪发展最快的健康问题之一,我国糖尿病的患病率更是显著增加,1980年仅是0.67%,2015-2017年达到了11.2%,其中2型糖尿病占了糖尿病人群的90%以上。

图1:中国糖尿病患病率变化(WHO)标准

2、不同性别、体重、民族、地区,患病率有差异

(1) 2型糖尿病患中,男性(12.1%)患病率要高于女性(10.3%)。

(2) 肥胖和超重人群糖尿病患病率显著增加。2010、2013、2015-2017的调查结果显示,BMI<25kg/m2这糖尿病患病率分别为6.9%、7.4%和8.8%;25kg/m2≤BMI<30kg/m2糖尿病患病率分别问14.3%、14.7%和13.8%;BMI≥30kg/m2者糖尿病患病率分别为19.6%、19.6%和20.1%。

(3) 各民族的糖尿病患病率存在较大差异,2013年的调查结果显示,汉族发病率为14.7%,壮族12%,回族10.6%。

(4) 我国经济发达地区的糖尿病患病率高于中等发达地区和不发达地区,城市高于农村。

03

我国糖尿病流行因素

1、 城市化

城市化进程明显加快,5月11日发布的七人普数据显示全国城镇人口占比上升至63.89%。

2、 老龄化

我国60岁以上老年人占比逐年增加。七人普数据显示,全国人口中,60岁及以上人口占18.70%,其中65岁及以上人口为190635280人,占13.50%。其中超过10个省区60岁以上人口占比超过20%,30个省份65岁及以上老年人口比重均超过7%。而在2015-2017的流调中显示,60岁以上的老年人群糖尿病患病率超过了20%。

3、 超重和肥胖患病率增加

《中国居民营养与慢性病状况报告(2015年)》显示,我国超重率和肥胖率呈上升趋势,与2002年相比,全国18岁或以上人群超重率和肥胖率分别上升了7.3%和4.8%。2010年的糖尿病流调数据显示BMI≥30kg/m2者占比为6.3%,比2010年的调查数据增加了0.6个百分点。

4、 中国人2型糖尿病的遗传易感性

2型糖尿病的遗传易感性存在种族差异,与高加索人相比,在调整性别、年龄和BMI后,亚裔人群糖尿病的患病风险增加60%。

04

糖尿病药物市场规模

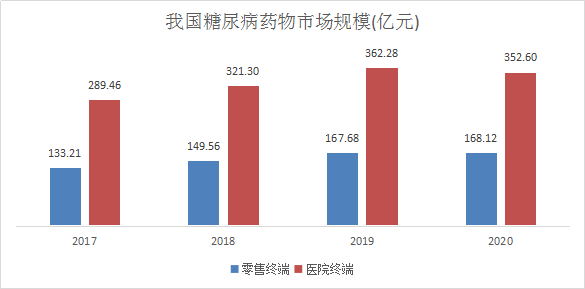

糖尿病治疗上用药既多元化又复杂化,降糖药市场一直是各大药企争相竞夺的赛场之一。临床上常见的糖尿病药物有以下几大类,胰岛素及其类似物,口服降糖药和GLP-1受体激动剂。其中化学口服降糖药主要包括:磺酰脲类、非磺酰脲类促胰岛素分泌药、双胍类、α-糖苷酶抑制药、噻唑烷二酮类(TZDs)、肠促胰素及DPP-4抑制药、SGLT-2抑制剂。据中康CMH监测数据显示2020年我国糖尿病药物市场规模超520亿元。

图2:我国糖尿病药物市场规模(亿元)

数据来源:中康CMH

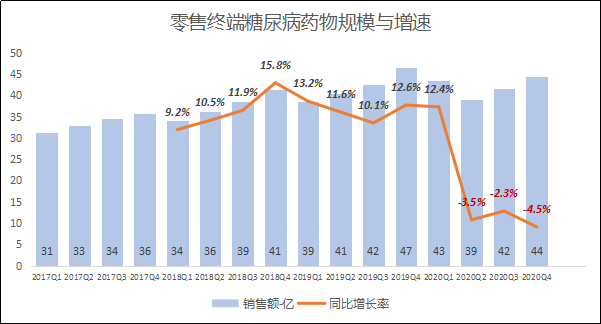

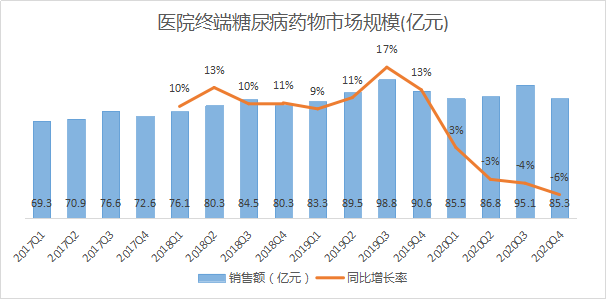

2020年,全国零售终端糖尿病药物销售规模为168亿元,医院终端为352亿元。拆分到季度来看,2020Q2开始,随着阿卡波糖的集采和原研药拜唐苹的中标,品类总体价格出现下行,市场规模呈现负增长。

图3:零售终端糖尿病用药规模与增速

数据来源:中康CMH

图4:零售终端糖尿病药物增长驱动结构

数据来源:中康CMH

图5:糖尿病药物医院终端市场规模(亿元)

数据来源:中康CMH

05

政策影响,新药涌现,未来走向何方

如果只是单纯追求降糖,很多药物都能达到这一目的,然而很多糖尿病患者还有降压、降脂、减重的需求,新型糖尿病药物GLP-1受体激动剂和SGLT-2抑制能同时实现以上几个目标,但由于价格较高,并且有着严格的用药要求,这两类新型药物在市场上占有率一直都很低。

2020年版医保目录首次将包括了卡格列净在内的4种SGLT-2抑制剂,6种GLP-1受体激动剂纳入。其中GLP-1受体激动剂的大量纳入,预示着GLP-1受体激动剂这类高端治疗药物将走入全民普及时代。

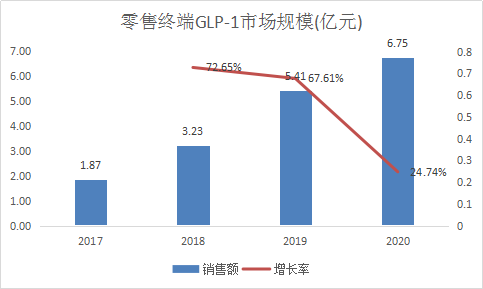

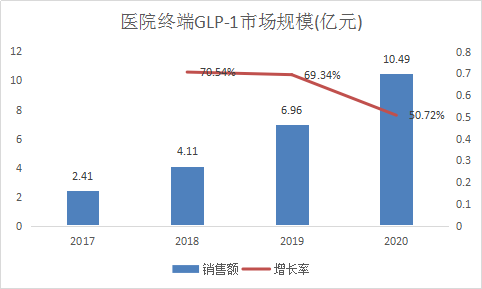

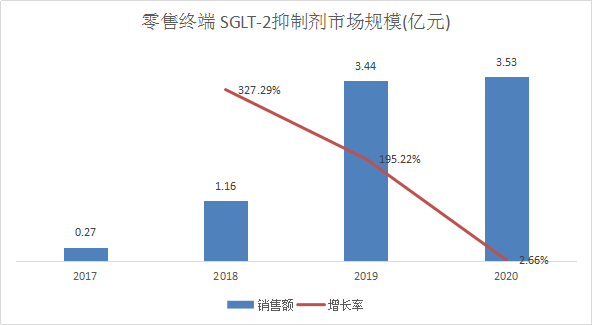

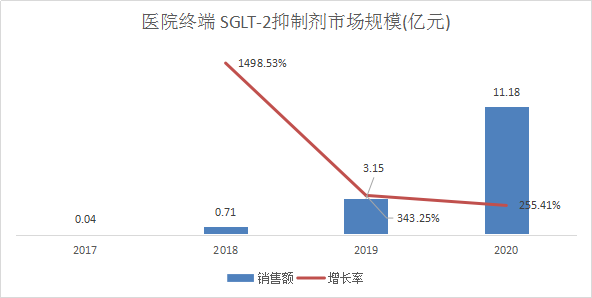

据中康CMH监测数据显示,GLP-1受体激动剂2020年的市场规模为17.24亿元,SGLT-2抑制剂规模为14.71亿元,从整个糖尿病市场规模来看,这个数值“微乎其微”。随着2020版医保目录的执行,第四批集采的执行,在新版防治指南中治疗地位更是得到肯定和推广, 2021年有望迎来一轮新的高速增长。

图6:零售终端GLP-1市场规模(亿元)

数据来源:中康CMH

图7:医院终端GLP-1市场规模(亿元)

数据来源:中康CMH

图8:零售终端 SGLT-2抑制剂市场规模(亿元)

数据来源:中康CMH

图9:医院终端 SGLT-2抑制剂市场规模(亿元)

数据来源:中康CMH

表1:纳入2020版医保目录的新型降糖药