证券之星消息,2025年3月7日澜起科技(688008)发布公告称公司于2025年3月5日接受机构调研,Federated Hermes Limited、Fidelity Management Consulting Company Limited、Schroder Investment Management、景顺长城基金管理有限公司、易方达基金管理有限公司、汇丰前海证券有限责任公司、广发证券股份有限公司、中国国际金融股份有限公司参与。

具体内容如下:

问:请问公司如何看待今年 DDR5的渗透率和 DDR5子代迭代的趋势?

答:2024年,公司 DDR5内存接口芯片出货已超过 DDR4内存接口芯片,且 DDR5第二子代 RCD芯片出货超过第一子代产品,第三子代 RCD芯片从第四 季度开始规模出货。从产业趋势来看,2025年 DDR5整体渗透率将继续提升,同时 DDR5第二子代和第三子代 RCD芯片出货占比将进一步提高。

问:公司的互连类芯片产品越来越多,如何将这些产品分类并更好地理解公司在该领域的布局?

答:澜起是一家国际领先的数据处理及互连芯片设计公司,致力于为云计算和人工智能领域提供高性能、低功耗的芯片解决方案。公司的高速互连类芯片目前主要包括以下三类产品:1、内存互连芯片:包括 RCD/DB、MRCD/MDB、SPD/TS/PMIC、CKD芯 片等,这些产品用于服务器或客户端 CPU与内存模组的互连,主要功能是提升 内存数据访问的速度及稳定性,以匹配 CPU日益提高的运行速度及性能;2、PCIe互连芯片:如 PCIe Retimer芯片,该产品采用先进的信号调理技术 来补偿信道损耗并消除各种抖动源的影响,从而提升信号完整性,增加高速信号的有效传输距离,可为服务器、存储设备及硬件加速器等应用场景提供可扩展的 高性能 PCIe互连解决方案;3、CXL互连芯片:如 CXL MXC芯片,该产品可为 xPU及基于 CXL协议 的设备提供高带宽、低延迟的高速互连解决方案,从而实现 xPU与各 CXL设备 之间的内存共享,在大幅提升系统性能的同时,显著降低软件堆栈复杂性和数据 中心总体拥有成本(TCO)。除上述产品之外,公司将继续寻找高速互连芯片领域的其他市场机会,利用 公司现有核心技术优势(包括内存接口相关技术及 SerDes高速串行接口技术), 结合行业发展趋势,聚焦潜力市场,适时进行战略布局,进一步丰富公司产品种类。

问:为什么公司的内存接口芯片可以在DDR5世代保持行业领先?

答:公司的内存接口芯片在 DDR5世代能够保持行业领先,主要得益于以下 几方面:1、持续加大研发投入,推动有价值创新。公司在内存接口芯片领域深耕多 年,紧跟产业发展,不断攻克技术难题,积累了丰富经验。当领域内出现新技术方向或新产品需求时,公司凭借深厚积累,能精准把握、提早布局并享受创新红利。未来,公司将坚定创新,持续积累,以巩固技术和市场领先地位。2、深度参与国际标准制定,引领技术发展。作为 JEDEC董事会成员,公司在 JEDEC四个委员会及分会中安排员工担任主席或副主席职位,深度参与标准 制定。目前,公司牵头制定 DDR5 RCD、MDB芯片等产品国际标准,这有助于 公司引领技术发展方向。3、坚守产品高品质与可靠性。对于服务器核心芯片,高品质与可靠性至关 重要。公司的产品凭借一贯的高品质和可靠性,赢得客户信赖,多次获得优秀供应商奖项。未来,公司将持续以优质产品巩固市场地位,拓展市场空间。

问:LPCAMM这种新型内存模组未来如果被广泛使用,会对公司哪些产品 产生影响?

答:LPCAMM内存模组主要是为笔记本电脑和其他紧凑型设备而设计的新一 代内存模组,未来可能会替换部分直焊式 LPDDR内存。直焊式 LPDDR一般通 过焊接至主板上实现功能,不需要内存接口及模组配套芯片,而 LPCAMM内存 模组可插拔,较于直焊式 LPDDR更加灵活,其采用 LPDDR5 DRAM颗粒,需 配合 SPD和 PMIC芯片使用。因此,如果未来 LPCAMM内存模组广泛应用, 将增加相关内存模组配套芯片的需求。

问:近期国内各头部云计算厂商计划在 2025年加大 AI领域的资本开支, 公司是否会受益于这一趋势?

答:相关云厂商增加资本开支对公司相关产品的整体需求有积极推动作用。增加 AI服务的采购将直接带动 PCIe Retimer芯片的行业需求,一台配置 8块 GPU的主流 AI服务器通常需要 8至 16颗 PCIe Retimer芯片,在国内市场中,基于 产品性能和本土服务支持的优势,澜起的 PCIe Retimer芯片更受客户青睐,因 此公司将受益于相关产业趋势;同时,在主流 AI服务器中需要更多的内存模组 尤其是 DDR5内存模组,因此也将带动 DDR5内存接口及模组配套芯片的需求 增长。

问:目前公司 PCIe Retimer芯片的市场拓展进度如何?如何预期未来 PCIeRetimer芯片的增长?

答:2024年,公司 PCIe 5.0 Retimer芯片已实现规模出货并在下游规模应用, 出货量较上年度大幅增长。公司 PCIe Retimer业务未来的成长动因主要包括以下三个方面:1、AI服务器需求增加。一台配置 8块 GPU的主流 AI服务器通常需要 8至 16颗 PCIe Retimer芯片。随着 AI服务器需求持续增加,PCIe Retimer相关市场 空间将进一步扩大。2、产品应用场景拓展。目前 PCIe 5.0正在逐步成为市场主流,未来还将进 一步向 PCIe 6.0及 PCIe 7.0演进,PCIe协议每次迭代将带来数据传输速率翻倍, 从而带来更多信号完整性的问题,PCIe Retimer的主要功能是增加高速信号的有效传输距离,因此未来需要使用 PCIe Retimer的场景会越来越多。此外,PCIeRetimer目前主要用于 CPU与 GPU/AI芯片、NVMe SSD、Riser卡等典型高速 外设的互连,随着 AI推理服务相关应用的发展,其应用场景将进一步拓展至有 源铜缆(AEC)。3、市场份额提升。由于澜起自研该产品核心底层技术 SerDes IP,因此在产 品时延、信道适应能力等方面具有竞争优势,目前,澜起的 PCIe Retimer芯片正 在获得越来越多客户及下游用户的认可。

问:目前业内关于 CXL内存扩展和内存池化都有哪些案例,这些 CXL方 案对系统性能有多大的提升?

答:根据公开信息显示,某服务器厂商于近日推出了服务器 CXL内存池化方 案。根据其测试,该 CXL内存池化方案在 AI推理、向量数据库和内存数据库 三个最重要的大内存应用场景中,均有卓越性能表现。在 AI推理场景下,实测 数据显示,使用 CXL扩展内存后,应用的 GPU利用率提升 72%,相同数据集 的推理耗时缩短 35%;在向量数据库应用场景中,相比全 DDR配置,通过调整 应用的 DDR、CXL内存占比,应用吞吐量提升了 24%;在内存数据库应用场景 中,其内存池化方案扩展了数据库的可用内存容量,数据库吞吐量可提升 92%。除此之外,近期国内某头部云厂商也提出:其正在 GPU与 CPU的异构资 源池上做优化,未来,数据库要将昂贵的 GPU尽可能地省下来做最珍贵的计算 和缓存,将次要的计算和缓存推到 CPU加内存和存储的三层池化中,让在线推 理变得更低成本。从以上公开信息可以看出,CXL的相关应用正逐步成熟与完善,下游用户 对内存池化也表现出极大的兴趣,这体现了 CXL内存方案未来的市场潜力。

问:公司如何吸引和留住核心人才?

答:澜起已建立了符合发展战略要求的人才激励体系,将企业文化、价值观及工作环境、职业发展机会等与具有竞争力的薪酬福利相结合,以激励绩效优秀的员工。公司主要从以下三个方面吸引和留住人才:5| |1、事业留人,为员工提供良好的事业发展平台。公司目前在研项目的相关 技术均处于国际或行业领先水平,可以为员工提供极具挑战性和成就感的职业发展机会。2、待遇留人,提供具有市场竞争力的薪酬和福利,积极实施股权激励。除 提供具有市场竞争力的薪酬和福利之外,澜起还拥有全员持股的企业文化,公司在上市后已推出五期股权激励计划及两期员工持股计划,员工综合覆盖率超过 95%,公司希望通过实施股权激励,充分调动每一名员工的积极性,让员工共同 分享公司发展的成果,有效地将股东利益、公司利益和员工个人利益结合在一起,使各方共同关注公司的长远发展。3、文化留人,创造良好的工作环境和氛围。管理层为员工搭建平台,给予 员工充分的发展空间发挥自己的才能,和公司共同成长。公司鼓励创新、强调工匠精神、注重平等,这些企业文化和工作氛围对优秀人才均具有较强吸引力。

问:公司研发费用未来趋势如何?

答:2024年前三季度,公司研发投入 5.52亿元,同比提升 13.42%,占营业收 入比例为 21.48%。随着公司业务的发展,公司研发费用将保持合理增长。每个 研发项目的特点、技术储备和所处研发阶段都会有一定的差异,公司会结合不同研发项目需要来安排相应的研发投入。

澜起科技(688008)主营业务:云计算和人工智能领域提供以芯片为基础的解决方案。

澜起科技2024年三季报显示,公司主营收入25.71亿元,同比上升68.56%;归母净利润9.78亿元,同比上升318.42%;扣非净利润8.74亿元,同比上升460.88%;其中2024年第三季度,公司单季度主营收入9.06亿元,同比上升51.6%;单季度归母净利润3.85亿元,同比上升153.4%;单季度扣非净利润3.3亿元,同比上升116.83%;负债率5.68%,投资收益3588.51万元,财务费用-1.95亿元,毛利率58.12%。

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级4家;过去90天内机构目标均价为79.68。

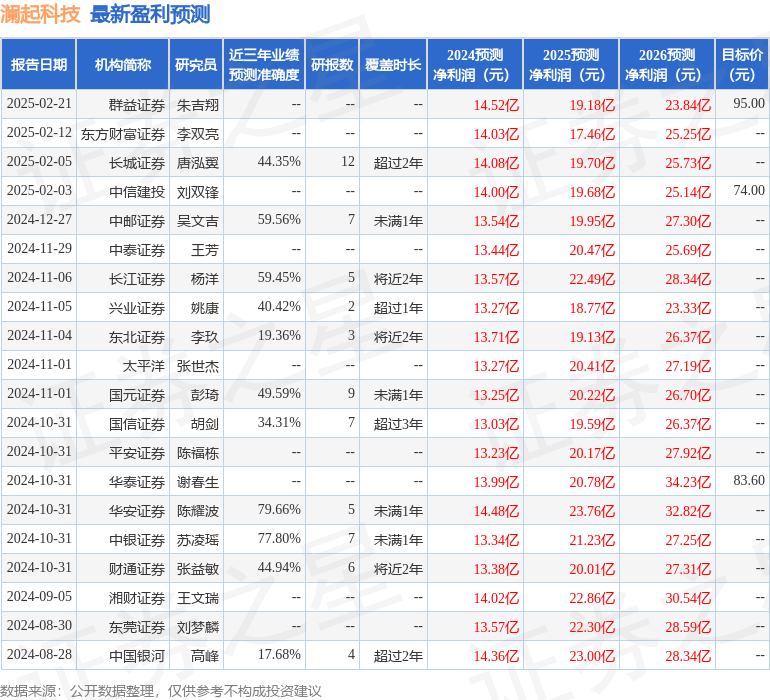

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4.33亿,融资余额增加;融券净流入490.1万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。