核心观点

春运:节前返程时间前移,节间出行人数显著提升:

(1)截至正月初六(2025/2/3),春运已过20天,全社会跨区域人员流动量累计达到48.1亿,较去年同期增长7.69%,再次创下历史新高。而根据历年春运前20天人员流动量累计占比测算,预计今年春运全社会跨区域人员流动量将累计达到90.5亿人次,基本符合交通运输部的预期数据90亿人次,成为人员流动量最大的春运假期。

(2)与去年相比,今年春运节前返程时间有所前移,节间出行人数显著提升。以2023年和2019年为例,节前一周左右开始进入返程高峰,跨区域人员流动量明显提升,而今年节前两周左右跨区域人员流动量便开始回升,节前一周则进一步提速。而从节间来看,初二至初五跨区域人员流动量录得12.3亿人次,同比去年同期回升5.8%,一定程度上反映出今年春节假期出游热度明显提升。

(3)分结构来看,各种出行方式同比均有提升,自驾游占比趋于稳定。截至正月初六(2025/2/3),铁路、公路、水路和民航跨区域人员累计流动量较去年同期相比分别回升6.6%、7.8%、10.6%和7.1%。而公路运输中自驾游比重基本趋于稳定,从占比来看今年春运前20天自驾出行人员占比达到了81.5%,较去年同期的82.1%下降0.6%。

春节消费:境外游热度回暖,“以旧换新”效果有所显现:

(1)出境游热度延续回暖,但仍略低于2019年同期。根据航班管家的国际航班数据,从节前一周至正月初五,国际航班日均执飞量录得2327架,较去年同期回升26.1%,表征出境游热度继续回暖,但仍未恢复至疫情前的水平,录得2019年同期的85.8%。此外,根据携程发布的数据,春节首日跨境游订单较去年春节同期增长超三成,其中门票、租车预定订单大涨超七成,机票、酒店、火车票、民宿等均呈两位数增长,进一步佐证出境游热度的回暖。

(2)电影票房方面,截至初六春节档观影人数及总票房均已创历史新高,日均票房较去年同期回升22.2%。根据灯塔专业版的预测数据,预计初七当日票房将录得10.88亿,春节档总票房录得93.37亿,而截至初六春节档观影人数和总票房已经录得1.62亿和82.49亿,均已超过2024年的历史最高值,从日均观影人数和票房来看,也有望超过2021年,成为最强春节档。

(3)春节消费回暖或指向社零迎来“开门红”。多条线索指向春节消费热度回暖:(1)据网联清算有限公司相关数据,2025年除夕当天(2025年1月28日),银联、网联共处理支付交易40.54亿笔,较去年除夕(2024年2月9日)增长25.74%;(2)据天猫数据显示,截至1月30日24点,春节前三天(除夕、初一、初二)手机品类成交同比增长超50%;(3)根据商务部相关数据,春节假期前4天(1月28日至31日),全国重点零售和餐饮企业销售额比去年同期增长5.4%,重点监测零售企业家电、通讯器材销售额同比增长10%以上。从上述数据可以看出,“以旧换新”政策的加力扩围已经开始带动商品消费增速回暖,社零有望录得开门红。

国内宏观数据:工业利润年底回升、制造业PMI年初下降:

(1)2024年,全国规模以上工业企业实现利润总额74310.5亿元,比上年下降3.3%。按月来看,12月当月利润同比+11%,四季度工业企业利润降幅较三季度大幅收窄12.7个百分点。往后看,PPI何时转正是影响2025年企业利润的关键因素。2024年受到强出口和国内“两新”政策的拉动,工业需求并不算弱,但2025年出口和“两新”带来的需求利好都在减弱。以激发内需为主的稳增长政策力度和效果将成为决定工业需求的主要因素,一旦工业需求好转,PPI同比增速由负转正,企业盈利会有更好表现。

(2)1月制造业PMI为49.1%,环比下降1个点;服务业PMI为50.3%,环比下降1.7个点;建筑业PMI为49.3%,环比下降3.9个点。对于制造业PMI的下跌,春节因素可以解释约6成。回顾过去半年,制造业PMI所代表的经济景气度在8月触底后开始回升,10-12月连续3个月位于50%的荣枯线上,1月再次跌至荣枯线下。1月景气度的下行,固然有动能减弱的影响,但春节带来的返乡、停工等因素影响更大。此前2005-2024年有7年春节落在1月,剔除掉2023年1月和2009年1月两次特殊情况后(分别对应疫后复苏和金融危机后的反弹,制造业PMI环比分别高达3.1%和4.1%),剩余5个年份1月制造业PMI环比有4个年份为负,均值为-0.56%,最大降幅是2006年1月的-2.2%。因此,今年1月制造业PMI环比下跌1个点,有约6成是春节的季节性因素可以解释的。

风险提示:(1)海外政策波动较大,海外需求不确定性较高;(2)国内市场短期跟随环境波动,政策推进节奏不及预期;(3)测算基于较多假定,可能存在一定误差。

正文如下

1. 春运:节前返程时间前移,节间出行人数显著提升

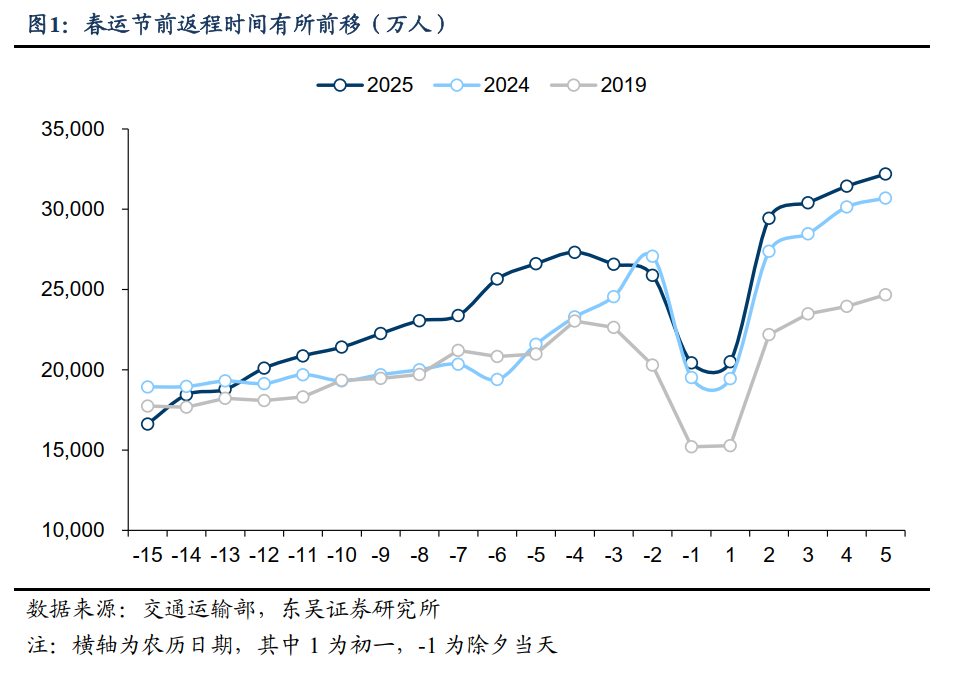

截至正月初六(2025/2/3),春运已过20天,全社会跨区域人员流动量累计达到48.1亿,较去年同期增长7.69%,再次创下历史新高。而根据历年春运前20天人员流动量累计占比测算,预计今年春运全社会跨区域人员流动量将累计达到90.5亿人次,基本符合交通运输部的预期数据90亿人次,成为人员流动量最大的春运假期。

与去年相比,今年春运节前返程时间有所前移,节间出行人数显著提升。以2023年和2019年为例,节前一周左右开始进入返程高峰,跨区域人员流动量明显提升,而今年节前两周左右跨区域人员流动量便开始回升,节前一周则进一步提速。而从节间来看,初二至初五跨区域人员流动量录得12.3亿人次,同比去年同期回升5.8%,一定程度上反映出今年春节假期出游热度明显提升。

分结构来看,各种出行方式同比均有提升,自驾游占比趋于稳定。截至正月初六(2025/2/3),铁路、公路、水路和民航跨区域人员累计流动量较去年同期相比分别回升6.6%、7.8%、10.6%和7.1%。而公路运输中自驾游比重基本趋于稳定,从占比来看今年春运前20天自驾出行人员占比达到了81.5%,较去年同期的82.1%下降0.6%。

我们以百度迁徙大数据进一步分析了北京和上海两个城市的人口流动情况,从两个城市的百度迁徙数据来看,节前18天两个城市的人口净流出规模较去年同期分别增长6.97%和8.84%,与春运数据指向的人口流动规模增长相印证,而初一到初五两个城市的人口流动净流入规模较去年均有明显增长,指向春节旅游出行规模也有所提升。

2. 春节消费:境外游热度回暖,“以旧换新”效果有所显现

出境游热度延续回暖,但仍略低于2019年同期。根据航班管家的国际航班数据,从节前一周至正月初五,国际航班日均执飞量录得2327架,较去年同期回升26.1%,表征出境游热度继续回暖,但仍未恢复至疫情前的水平,录得2019年同期的85.8%。此外,根据携程发布的数据,春节首日跨境游订单较去年春节同期增长超三成,其中门票、租车预定订单大涨超七成,机票、酒店、火车票、民宿等均呈两位数增长,进一步佐证出境游热度的回暖。

电影票房方面,截至初六春节档观影人数及总票房均已创历史新高,日均票房较去年同期回升22.2%。根据灯塔专业版的预测数据,预计初七当日票房将录得10.88亿,春节档总票房录得93.37亿,而截至初六春节档观影人数和总票房已经录得1.62亿和82.49亿,均已超过2024年的历史最高值,从日均观影人数和票房来看,也有望超过2021年,成为最强春节档。

春节消费回暖或指向社零迎来“开门红”。多条线索指向春节消费热度回暖:(1)据网联清算有限公司相关数据,2025年除夕当天(2025年1月28日),银联、网联共处理支付交易40.54亿笔,较去年除夕(2024年2月9日)增长25.74%;(2)据天猫数据显示,截至1月30日24点,春节前三天(除夕、初一、初二)手机品类成交同比增长超50%;(3)根据商务部相关数据,春节假期前4天(1月28日至31日),全国重点零售和餐饮企业销售额比去年同期增长5.4%,重点监测零售企业家电、通讯器材销售额同比增长10%以上。从上述数据可以看出,“以旧换新”政策的加力扩围已经开始带动商品消费增速回暖,社零有望录得开门红。

3. 宏观数据:工业利润年底回升、制造业PMI年初下降

1月27日,国家统计局发布2024年工业企业利润数据和1月PMI数据。

3.1. 工业企业利润:年底回升、全年仍下跌·

2024年,全国规模以上工业企业实现利润总额74310.5亿元,比上年下降3.3%。按月来看,12月当月利润同比+11%,四季度工业企业利润降幅较三季度大幅收窄12.7个百分点。

拆解来看,影响利润的三因素中,2024年工业增加值同比+5.8%,但价格和营收利润率拖累较大,PPI全年累计同比为-2.2%,营收利润率累计为5.39%(相比于2023年的5.76%同比下降6.4%)。

分行业来看,消费品制造业和高技术制造业整体利润表现较好,建筑、能源、汽车等行业利润拖累较大。消费品制造业利润同比+3.4%,其中,化纤、酒饮料茶、食品制造、文教工美等行业利润均保持较快增长,全年分别增长33.6%、7.1%、6.3%、4.8%。高技术制造业利润同比+4.5%,其中智能无人飞行器制造+164.7%、锂离子电池制造+48.5%。建筑、能源、汽车等行业利润拖累较大,建筑链中非金属矿物制品利润同比-45.1%、黑色金属冶压同比-54.6%;能源方面,石油煤炭等燃料加工业利润同比-199.4%;另外,汽车制造业利润同比-8%。

往后看,PPI何时转正是影响2025年企业利润的关键因素。2024年受到强出口和国内“两新”政策的拉动,工业需求并不算弱,但2025年出口和“两新”带来的需求利好都在减弱。以激发内需为主的稳增长政策力度和效果将成为决定工业需求的主要因素,一旦工业需求好转,PPI同比增速由负转正,企业盈利会有更好表现。

3.2. 1月PMI下行:春节因素,叠加动能减弱

1月制造业PMI为49.1%,环比下降1个点;服务业PMI为50.3%,环比下降1.7个点;建筑业PMI为49.3%,环比下降3.9个点。

对于制造业PMI的下跌,春节因素可以解释约6成。回顾过去半年,制造业PMI所代表的经济景气度在8月触底后开始回升,10-12月连续3个月位于50%的荣枯线上,1月再次跌至荣枯线下。1月景气度的下行,固然有动能减弱的影响,但春节带来的返乡、停工等因素影响更大。此前2005-2024年有7年春节落在1月,剔除掉2023年1月和2009年1月两次特殊情况后(分别对应疫后复苏和金融危机后的反弹,制造业PMI环比分别高达3.1%和4.1%),剩余5个年份1月制造业PMI环比有4个年份为负,均值为-0.56%,最大降幅是2006年1月的-2.2%。因此,今年1月制造业PMI环比下跌1个点,有约6成是春节的季节性因素可以解释的。

从产需来看,1月制造业生产PMI指数环比下跌2.3个点至49.8%,代表需求的新订单指数环比下跌1.8个点至49.2%。产需变动大致符合季节性,即春节对工业生产的影响大于工业需求。按照前述春节落在1月的5个年份来看,制造业PMI生产指数环比平均下降1.52个点,新订单指数平均下降0.78个点。

从价格指数来看,原材料购进价格指数环比+1.3个点至49.5%,出厂价格指数环比+0.7个点至47.4%,止住了11月以来连续2个月的价格下降,预计1月PPI环比将有所回升。

服务业和建筑业PMI在12-1月出现“对称式波动”,剔除“对称式波动”后较为稳定。对于1月份的服务业和建筑业PMI而言,今年二者分别环比下降1.7和3.9个点,但二者历史较短,可参考的季节性不强。二者从去年11月到今年1月,出现了对称式的升降,如服务业PMI在12月环比+1.9%,随后1月环比-1.7%;建筑业12月环比+3.5%,1月环比-3.9%。数据的“对称式波动”或许表明,年前赶工和春节假期是影响12月和1月服务业与建筑业景气度环比变动的主要原因,如果剔除季节性因素带来的“对称式波动”,服务业和建筑业景气度应该较为稳定。

往后看,预计服务业景气度将在2月开始出现季节性回升,建筑业和制造业景气度更依赖于扩内需政策的落地情况。从季节性来看,春节落在1月的年份,2月开始的春运返程和复工浪潮往往会带动服务业景气度回升,如2023年2月服务业PMI环比+1.6%、2014年环比+2.3%。而建筑业和制造业更依赖于国内稳增长政策的落地情况。