证券之星吴凡

在历经上市后的业绩高速增长后,华熙生物(688363.SH)近年来的发展似乎显露出疲态。2024年前三季度,华熙生物营收、净利双双出现下滑,其中公司归母净利润同比大幅下滑29.62%。华熙生物在2024年半年报中称,“管理变革”致使其业绩承压的主要原因之一,但从更长维度看,(管理变革)是高速增长向高质量增长转型升级的必经之路。

公司主动进行管理变革一定程度上折射出华熙生物在业务端,尤其是功能性护肤品板块的“焦虑。”证券之星注意到,靠着功能性护肤品的增长,带动了华熙生物上市后的业绩狂飙,但销售费用率的同步飙升也被诟病。另外,凭借玻尿酸(透明质酸)起家的华熙生物曾吃尽玻尿酸发展的红利,不过随着重组胶原蛋白、肉毒素等众多“成分”被公众熟知,玻尿酸也不再是消费者的唯一选择,2024年上半年,华熙生物护肤品业务同比下降29.74%。浦银国际在发布的研报中认为,(公司)化妆品业务调整变革仍需较长时间来落实,2024年化妆品业务收入规模将同比缩窄。

C端产品收入降速

华熙生物2024年半年报显示,公司依托合成生物技术,聚焦功能糖、蛋白质、多肽、氨基酸、核苷酸、天然活性化合物等六大类生物活性物的研发、生产和销售。但华熙生物被公众认知最多的标签仍是“玻尿酸大厂。”

2018年,彼时面对玻尿酸原材料价格持续下跌,华熙生物开始逐步从B端市场转型至布局C端护肤品市场。目前公司旗下四大护肤品牌分别为:润百颜、夸迪、BM肌活和米蓓尔,其中润百颜和夸迪的产品成分中均包含玻尿酸。

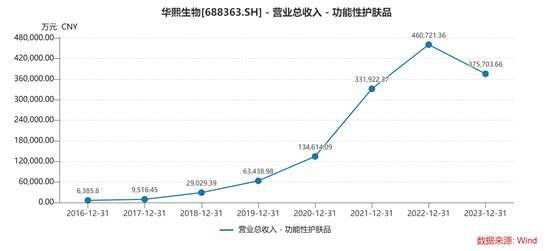

证券之星了解到,在功能性护肤品领域,我国功能性护肤品主要针对敏感肌修复和有效补水保湿,而玻尿酸一度是功效性护肤品中首要核心成分,在“颜值经济”的大背景下,华熙生物四大C端护肤品牌的收入也被迅速推高。2021年,华熙生物四大护肤品牌收入均较上年同比增长超100%,润百颜的收入首次突破10亿级。由此华熙生物功能性护肤板块的收入也水涨船高,逐渐成为公司核心收入来源。2021年至2022年,该板块分别实现收入33.19亿元和46.07亿元,占各期营收比重达到67.08%和72.45%。

但在2023年上半年,华熙生物的业绩就开始出现“失速”的迹象,公司2023年归母净利润出现10.27%的下滑,其中面向C端的四大品牌的收入均较上年同期出现下滑。而在2023年全年,公司收入虽然突破60亿元,但同比下滑4.45%,归母净利润为5.93亿元,同比大幅下降38.97%。

作为华熙生物此前收入高速增长的重要“引擎”,功能性护肤品板块最先拉响了收入下滑的“警报。”2023年,华熙生物的功能性护肤品业务实现收入37.57亿元,同比下降18.45%。值得注意,自该年年报开始,华熙生物就未再披露旗下润百颜、夸迪、BM肌活和米蓓尔四大品牌的具体营收数据。而在2024年上半年,尽管公司原料业务和医疗终端业务收入均呈现同比上涨,但功能性护肤品板块的收入接近30%(29.74%)的下滑,仍然拖累了公司的业绩。

销售费用曾连续三年飙升

“管理变革”首次在定期报告中被提及,是在华熙生物收入放缓的2023年年报中。年报显示,公司高速增长遇到压力,主要源于过去业务增长过快,导致内部组织管理滞后于业务的发展速度,组织管理有待提高,运营效率有待提升。因此“变革”的重点方向之一是公司的功能性护肤品业务。

证券之星了解到,华熙生物孵化C端品牌的初期,恰逢是国内直播电商行业逐步发展的时期,而对于很多护肤新品牌,要实现声量从“0”到“1”,借助头部主播的种草,无疑是一个实现品牌声量快速扩散的“捷径。”

比如华熙生物2018年创立的“夸迪”品牌,就在创立初期与直播电商主播李佳琦深度绑定。2020年,夸迪首次出现在李佳琦直播间,此后其产品销售飞涨。据第三方平台知瓜数据显示,李佳琦2021年双十一预售首日GMV达106亿元,其中夸迪在直播间录得3.34亿元。而在2021年,夸迪的收入就达到9.79亿元,成为华熙生物旗下又一个10亿级的护肤品牌。

头部主播的高流量给品牌带来了高声量,但也同时埋下了隐患。证券之星梳理发现,2019年至2022年,华熙生物的毛利率维持在80%上下,但净利率却总体呈现下滑态势,从31%下降至2022年的15.12%,接近腰斩。而在2023年,公司毛利率为73.32%,同比下降4.77%,净利率为9.59%,同比下降36.57%。

而“吞噬”净利率的是华熙生物近年持续攀升的销售费用。2019年至2022年,华熙生物的销售费用分别为:5.21亿元、10.99亿元、24.36亿元和30.49亿元,除2022年同比增长25.17%外,其余各期均同比增长超100%,且均超各期营收和净利润的增速。另外前述各期,公司销售费用占总收入比重分别为:27.65%、41.75%、49.24%和47.95%。

在销售费用的构成中,线上推广服务费用的占比超过50%,2021年和2022年,公司线上推广服务费用分别为:13.14亿元和17.22亿元。华熙生物在2022年年报中称,公司坚持抖音信息流推广,提升渠道品牌认知发掘消费群体,紧密与各平台头部及中腰部达人带货合作,从而提升品牌知名度及形象推广,使得线上推广费较同期有所增长。

可以看出,华熙生物功能性护肤品业务一度飙升的背后,一定程度上依赖于公司在销售费用端砸下的重金,但公司的收入和净利润增速远不及销售费用投入的增速,反映出销售费用对公司业绩的侵蚀。此外在渠道端看,公司与直播电商主播的绑定以及线上推广费的居高不下,也反映出公司存在对外部主播的依赖和渠道结构单一的现状。

玻尿酸食品收入未见起色

截至2024年前三季度,华熙生物“管理变革”取得一定成效,其前三季度的销售费用为16.3亿元,同比下降16.09%,但占当期营收的比重仍达到42.07%。在渠道端,公司在2024年半年报中称,润百颜、Bio-MESO肌活自营渠道占比超过60%,夸迪也优化了结构和布局。但从呈现的板块业绩看,其业绩下滑颓势未减,公司称,对旗下各大品牌的阶段性调整仍在持续,变革效果仍需要时间体现。

证券之星发现,华熙生物业绩下滑,或也与其玻尿酸原材料在护肤品行业面临的成分竞争有关。一方面,近年玻尿酸的成本总体呈下降趋势,据《2021全球及中国透明质酸(HA)行业市场研究报告》显示,玻尿酸原材料的平均价格已由2017年的210元/克,逐渐降至2021年的124元/克,降幅达到40.95%。而随着玻尿酸使用门槛降低,市场上含有玻尿酸成分的化妆品会增多,进而加剧竞争。

另一方面,近年来玻尿酸不再是吸引消费者的唯一护肤品成分,包括肉毒素、角鲨烯、重组胶原蛋白等也逐渐走进消费者的视野中,其中重组胶原蛋白,已成为医美行业的新风口,财信证券发布的研报中认为,相较透明质酸和植物活性成分,胶原蛋白在抗衰和皮肤修复方面更具备优势。目前入局重组胶原蛋白赛道的玩家既有国内的巨子生物、锦波生物、丸美生物等,也有欧莱雅、高丝等国际厂商。

面对激烈的成分竞争,华熙生物也选择入局重组胶原蛋白赛道,2024年,华熙生物相继推出紧塑霜、Bloomcolla™ColIII-Y01多款重组胶原蛋白相关的护肤以及原料产品。其新成分产品能否获得消费者的认可有待公司后续的进一步披露,不过证券之星注意到,华熙生物还将玻尿酸的应用范围延伸至了食品行业,试图打造另一个业绩增长点。

据了解,2021年年初,国家卫健委正式批准通过由华熙生物申报的透明质酸钠(即玻尿酸)为新食品原料的请求,准许在普通食品中添加使用。此后公司推出国内首款玻尿酸食品“黑零。”同样在2021年,华熙生物还推出了国内首款玻尿酸饮用水“水肌泉”。而在2024年9月,华熙生物还携手蒙牛推出“玻尿酸多维牛奶。”

不过尽管公司在食品领域动作频频,但公司功能性食品业务的收入未见增长,2024年,华熙生物来自该板块的收入为2922万元,同比下降11.23%,公司称,系公司功能性食品业务仍然处在调整阶段和消费者教育的初期阶段。(本文首发证券之星,作者|吴凡)