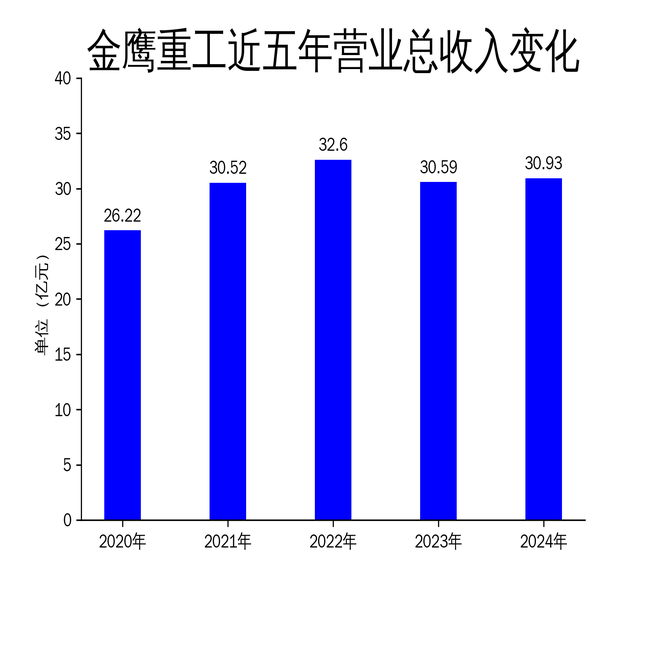

4月23日,金鹰重工发布2024年年报,报告期内公司实现营业总收入30.93亿元,同比增长1.13%;归属于上市公司股东的净利润为1.91亿元,同比下降35.54%;扣非净利润为1.72亿元,同比下降39.10%。尽管营业收入略有增长,但净利润的大幅下滑引发了市场关注。公司主营业务集中在轨道工程装备的研发、生产、销售与维修,尽管在行业内具备较强的竞争优势,但高毛利产品销售减少和低毛利业务占比上升,导致盈利能力显著下降。

一、营收微增但净利润大幅下滑,盈利能力承压

2024年,金鹰重工营业总收入同比增长1.13%,达到30.93亿元,但净利润却大幅下滑35.54%,仅为1.91亿元。这一反差主要源于公司高毛利率产品销售数量的减少,而低毛利率的轨道车辆销售、大修业务及货运装备销售虽然贡献了较多收入,但未能有效提升整体盈利能力。数据显示,公司毛利润为4.98亿元,同比下降12.32%,毛利率从2023年的18.57%下降至16.10%。

从产品结构来看,大型养路机械等高毛利产品的销售减少,直接影响了公司的利润表现。与此同时,轨道车辆销售和大修业务虽然贡献了较多收入,但由于其毛利率较低,未能弥补高毛利产品销量下降带来的利润缺口。公司未来需要通过优化产品结构、提升高毛利产品的市场份额来改善盈利能力。

二、行业地位稳固,但市场竞争加剧

金鹰重工在国内轨道工程装备领域具有较强的竞争优势,特别是在产品资质和技术实力上。公司主要产品包括大型养路机械、轨道车辆及接触网作业车,广泛应用于铁路及城市轨道交通领域。报告期内,公司继续深耕轨道工程装备市场,致力于为客户提供定制化的产品和服务。

然而,随着行业竞争的加剧,金鹰重工面临的市场压力也在增加。国内主要竞争对手包括中国铁建高新装备股份有限公司、宝鸡中车时代工程机械有限公司等,这些企业在技术研发和市场拓展方面也在不断发力。尽管金鹰重工在产品资质和技术实力上具备优势,但如何在激烈的市场竞争中保持领先地位,仍是公司未来需要面对的挑战。

三、政策支持与行业前景广阔,但需抓住机遇

国家政策对轨道交通行业的大力支持为金鹰重工的发展提供了良好的外部环境。《国家综合立体交通网规划纲要》提出,到2035年,铁路网总规模将达到20万公里,高速铁路将达到7万公里左右。此外,“一带一路”战略的推进也为公司带来了更多海外市场机会。2024年,全国铁路完成固定资产投资8506亿元,同比增长11.3%,铁路建设成果显著。

尽管行业前景广阔,但金鹰重工仍需抓住政策红利和市场机遇。公司计划通过建立大修网点、降低生产成本、提升维修保养和配件销售的产能与服务能力,进一步拓展产品后市场。此外,公司还将加强高附加值产品的市场拓展和新产品研发,以提升整体盈利能力。未来,随着铁路管理体制和投融资体制的进一步改革,金鹰重工有望在政策支持和市场需求驱动下实现稳健发展。

总体来看,金鹰重工在2024年面临一定的盈利压力,但凭借其在行业内的竞争优势和国家政策的支持,公司未来仍具备较大的发展潜力。如何优化产品结构、提升高毛利产品的市场份额,将是公司未来实现盈利增长的关键。