2019年,戴姆勒与宝马联合宣布,共同成立5家合资公司,这五家公司分别是基于智能手机的路线管理和预订服务ReachNow、电动车充电收费系统Now、共享出行服务FreeNow、停车服务ParkNow以及共享汽车服务ShareNow。

在国内,3月刚刚成立的T3出行近日也宣布正式下线南京,并首次发布其VDR system安全防护系统。

同时官方表示,目前T3出行以南京为首个推广城市,计划到2019年底,在国内投放2万辆自营网约车,覆盖南京、重庆、武汉、广州、杭州、天津六个城市。

在Lyft登陆资本市场,Uber、滴滴跃跃欲试的态势下,巨头联合下的未来全球共享出行市场格局,正渐次形成。这将是传统车企与互联网企业在出行市场的全盘对垒,后续国内市场格局会发生怎样的变化?

“T3出行”是什么?

早在2017年12 月,一汽、长安与东风签署战略合作协议,三方表示将在前瞻共性技术、汽车全价值链运营、拓展海外市场及探索新商业模式四个领域展开合作。2018 年 7 月,三方也签署移动出行意向协议书,决定合资组建 T3 出行服务公司。

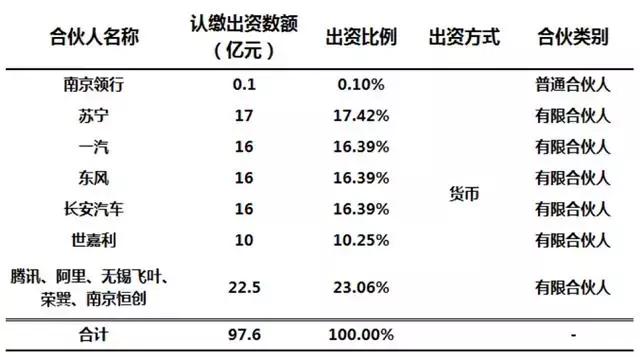

3月22日的官方公告显示,“T3出行”公司股东方包括苏宁投资、东风公司、中国一汽、长安汽车、深圳市腾讯从新出行、深圳世嘉利资产管理、杭州阿里巴巴创业投资管理、无锡飞叶投资、咸宁荣巽智慧出行产业投资基金、南京恒创云智网络科技、南京领行。

其中,三家国有车企各自出资16亿元,出资占比16.39%。阿里、腾讯联合另外三家公司合计出资22.5亿元,占比23.06%。最为特别的是,苏宁出资17亿元,出资比例为17.42%,为公司第一大股东。

按照官方规划,新公司将主要开展网约车和分时租赁业务,并逐步开展融资租赁、数据挖掘、无人驾驶等业务。预计到2022年,T3出行公司营运车辆将达到88万辆,营业收入达到约1000亿元。

不同于以往传统车企与互联网企业单方、零散的合作。本次“T3出行”的投资方和推动方,在各自业内的地位更高,协同捆绑的程度更高。

以苏宁为例,其虽然在出行行业经验并不丰富,但是投资了拜腾、涉足了汽车新零售行业,且一直深耕于南京市场,这也是美团打车入场的第一站。

综合这些方面来看,以苏宁作为项目的牵头人及第一大股东更为合适,在总体不会充当传统及互联网任一方的强点,可以做到双方良好的融合剂和沟通桥梁,做到既包含传统车企技术研发实力,又能发挥民营企业的活力、及运营优势。

另一方面,“T3出行”的落地也预示着汽车企业之间的合作将更加频繁,包括与互联网科技企业间联手布局“新四化”领域,以“产品+服务”的双方优势占领市场将成为未来汽车竞争的焦点。

“T3出行”为何而来?

易观数据《共享出行的黄金时代》的分析报告显示,2018年我国互联网出行市场已经超过了3200 亿元,到2020年,整体互联网出行市场总规模将会达到5000亿元,预计市场增速在2022年前都会保持在 25%左右。

根据 Analysys易观的测算,网约车市场是占比最高且增长迅速的细分市场,预计未来更多用户将选择专车出行。而在全网10亿移动网民中,滴滴出行APP的渗透率超过10%,而其他家都不满1%。

随着城市用车市场不断向低线级城市下沉,用户渗透率还有很大提升空间,出行潜在市场依然非常巨大。

从共享化需求度、模式成熟度来评判,出行市场的第一阶段发展已经由出行平台企业完成,网约车市场在经过激烈洗牌过后,会将服务质量、安全的提升作为竞争的核心,同时针对不同人群提供多样化服务,打造出行生态平台。

第二阶段将是出行平台与OEM共同执掌、分时租赁补充,红利或将在2020年前释放完毕。前两阶段之后,市场必然在技术发展、产业驱动等方面的催生下,带来由分时租赁作为主体的第三阶段的爆发。

因此,在滴滴出行全面改善出行安全之际,“T3出行”的高调入场就不难理解,其不光要重拾消费者的安全信心,又要以多元化角色,玩转网约车以及分时租赁市场。

从更为深层的角度看,汽车市场多年来的高速增长,背后是在汽车相关制造、出行领域,被跨界玩家所切入、占领的几年。

根据行业发展倒逼政策修订、补充的规律,出行市场在多年的摸索前行之后,政府需要以龙头企业带动行业技术的融合、树立出行市场规范性管理的标杆。

强强联手就能做好吗?

“T3出行”,立足于产品端与服务端的双重结合,既能获得传统车企的车型支持,又能融合互联网巨头的运营能力。此外,以国有资本与民营资本为主体的结构,使得“T3出行”已经身处, 政府与市场的交叉结合地带。

从产品端来看,出行市场的未来的争夺点在于定制车型的发展。现阶段,造车的门槛距离滴滴的期望,想必仍有一段差距。

以滴滴与车和家的合作为例,滴滴“洪流联盟”伙伴之间的维系十分微弱,一对多的合作关系发展前景历来都比较暗淡,主要还需要归结于车型采购、维护管理及数据等方面共享问题。

因此滴滴深度捆绑车和家,采用定制化的车型面向出行市场,才顺应了当下市场的发展。

车型采购、维护管理、二手车回收历来都是传统OEM的优势所在,“T3出行”的股东,涵盖了一汽、东风和长安这三个国有车企,其在定制车型研发、成本控制方面,想必诸多造车新势力拥有更多的经验、更大的谈判主动权,这是“T3出行”的支点所在。

目前的环境中,有关城市和汽车的数据分别属于公共管理部门、汽车相关企业以及互联网相关企业,在各自组成部分内部甚至还属于个别重要部门,从而出现严重的“信息孤岛”现象。

借助“T3项目”的结合,互联网企业可以带来更为灵活的管理模式,而根植于类似南京这样的股东所在地,必然可以可以打通政策、数据层面的关系,获得诸如网约车牌照等方面的便利。

此外,在海南市场,海南已经制定出了2020-2025年、2025-2030年、2030年三个时间阶段逐步完成由燃油车到新能源车转换的计划。

未来更多重点城市开启类似的转换计划,都会带动消费者对于车辆所有权理念的转变,从而促使城市出行市场的扩大。

以“T3出行”这样的股权结构、行业地位,可以参与到更多城市车型转换的市场中去,为传统OEM提供销量的出口,为互联网企业提供数据平台。

同时,以当下出行市场持续亏损的状态,多方股东的股份投入,已经为T3提供了坚实的资金保障,以应对未来可能的补贴竞争。

并非“T3出行”这样的就没有任何弊端,内部强势企业的融合、分享问题首当其冲。

历来强强结合的“寡头合作”,话语权始终是一个需要权衡的问题。中庸会导致战略执行的滞后,激进会伤及股东的利益,虽然由出行基金作为中间的缓冲地带,未来的由不同企业文化所导致管理问题,仍然是不容忽视的重点。

最后,按照滴滴多年深耕出行市场的实力,其已经在司机端、用户端积累大量的基数,达成了平衡且强大的双边需求效应,这是良好用户体验的基础。

以茶哥在上海的出行体验来看,无论是曹操专车,还是最新入场享道出行,在司机端都没有做到充分的覆盖,供给端问题突出,这也导致用户体验在补贴期后会大幅下降,从而无法达到商务模式循环。

不可忽视的还有安全问题。滴滴顺风车在出现多次重大安全事件后一蹶不振。所以,即使T3 VDR system安全防护系统,可以通过车内的人脸图像识别、声波识别及行为识别设施,7x24小时监控司机的行车行为,缺少数据支撑、场景应用的检验,算得上是T3木桶的软短板。

因此,与股权的复杂、多样性类似,“T3出行”的市场前景一样复杂。但是,“T3出行”的诞生,已经为传统车企与互联网企业在出行市场的结合,提供了可供参考的范本。而最大的变数,将会落在执行端。

巨头频入的出行市场将如何发展?

未来驱动出行市场发展的有两大重要因素,一个为自动驾驶,另一个便是新能源化。

相关文件揭示,美国打车平台Uber,为研发自动驾驶技术,每月的花费达到了2000万美元;即使是发展不力的福特汽车,汽车出行业务(含自动驾驶研发)也没有缩减投入,2018年收获亏损2.0 亿美元。

自动驾驶可以降低供给端,包括招募司机的成本,也可以规避一些人为的安全问题。最为重要的是,其可以为OEM乃至互联网企业提供广阔的利润前景,也代表着未来汽车技术发展的主要方向,通过出行端的运营,累积数据、经验用以反哺技术的发展,卡位效应明显。Waymo的发展已经证明这条道路的可行性。

另一方面,2019年新能源国家补贴降低50%,而地方补贴将全面取消。私人购车市场,很有可能因为价格等问题受到更为直接的冲击,而出行市场,因为商务模式的不同,可以容纳更多的销量分流,成为未来传统销售模式变革探索的一个“试验田”。

写在最后

“T3出行”以“产品+服务”的模式入局出行市场,切准了出行市场网约车、分时租赁两阶段衔接发展的关键阶段。这并不是为了围剿滴滴出行,更多是互补。因此,后续的发展对于自主品牌、乃至可能入华宝马奔驰联盟,都具备极为重要的借鉴作用。