- 1 -

最近,信泰人寿上线了两款爆款产品:达尔文3号和**max,来咨询我的人也是络绎不绝,为了解答大家疑问,我特意花了一些时间整理了两款产品的分析。

这两款产品就像是一对双胞胎兄弟,不仔细看还分不清,它们存在以下共同点:

●首先,两款产品在重疾额外赔付上都很高,60周岁(不含)前赔付180%,买50万,赔90万。

● 其次,轻症的基本赔付比例都是45%,中症60%。

● 另外,都可灵活搭配恶性肿瘤二次赔、心脑血管二次赔可选责任,也无须捆绑身故责任。

无论从哪个角度看,这两款都是目前单次赔付重疾险的集大成者。

这两款一前一后在同一家公司上线,产品责任和价格都很相似,不免被拿来做对比。

网上一些言论就说,表面上看,弟弟**max更好一些,而且价格便宜一点,给人一种信泰人寿在偏袒后推出的“弟弟”的感觉。

但事实真的是这样吗?我们一起来看看吧。

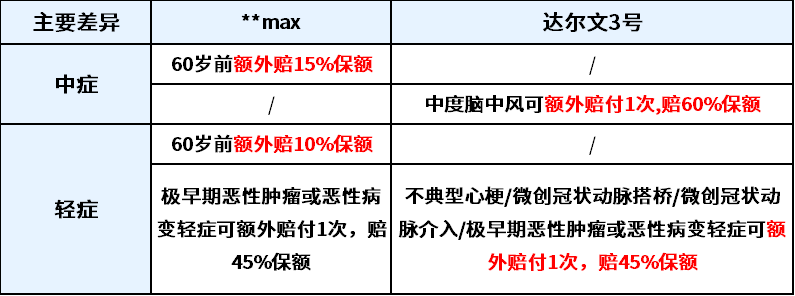

长得再像的双胞胎,也会有不一样的地方。这两款主要差异如下图所示:

“哥哥”达尔文3号:赔付次数多,中症最多赔3次,轻症最多赔4次

除了原有的重症赔1次、中症2次、轻症3次外,还可附加恶性肿瘤和特定心脑血管重疾二次赔。

另外,它加强了对心脑血管中/轻症的保障,不用花钱,可享受特定高发心脑血管轻/中症(具体以条款为准)多赔付1次,最高可赔60%保额。

“弟弟”**max:赔付比例高

60周岁(不含)前首次确诊轻中症比达尔文3号多赔10%-15%保额。

除此之外,这两“兄弟”的疾病保障种类和定义几乎一模一样。

但从长远上看,达尔文3号特定轻中症额外赔1次的保障更全面些,赔付比例更高。

如今,保险的市场竞争已进入相对成熟的时期,价格战的“戏码”也快落幕了,各家产品能不能吸引顾客,就看责任设计的实用性高不高了。

- 2 -

如果只看价格,**max是便宜几百块,但分析下来,发现还是达尔文3号保障含金量略胜一筹。

话不多说,我们来看看这两款产品的具体形态。

从临床和再保数据显示,达尔文3号获得额外赔付的概率,会比**max高许多。

1.心脑血管疾病复发概率极高,达尔文3号二次赔付获赔率高

从多个保险公司2019年度理赔数据显示,心脑血管病的理赔率都是排在前三名的,是除了癌症之外第二大杀手。

数据来源:各个保险公司的理赔数据

来源:泰康人寿2019理赔白皮书

由中再寿险的《重大疾病保险深度解析》数据可知,男性两大高发疾病是恶性肿瘤和心脑血管疾病,且男性的心脑血管疾病患病率几乎是女性的三倍,而80%女性的重疾出险是患了恶性肿瘤。

换句话说,男性不仅需要注意恶性肿瘤保障,也需要兼顾心脑血管疾病保障,而女性则需要注重防癌保障,包括恶性肿瘤的二次保障。

大部分心脑血管疾病是长期慢性疾病,难以痊愈,需要终身防治,稍有疏忽,复发率会非常高。

例如脑中风,也称脑卒中,它有“4高”:“发病率高、死亡率高、致残率高、复发率高”。

39健康网的数据显示,在5年内,半数以上(54%)的脑中风患者会再次复发,在医院门诊中有40%的脑中风患者是复发患者。

图片来源于39健康网

达尔文3号在中症保障上,除了本身60%保额赔2次以外,还特别人性化,针对中度脑中风多赔付1次,这规定对于消费者无疑是重大利好。

而且间隔期不长,确诊中度脑中风1年后,再次确诊,可以多赔60%保额。

达尔文3号仅贵了两百多,就得到了特定心脑血管二次赔付,而市面上很多产品附加特定心脑血管二次责任,需要多交上千元,以**max为例,附加特定心脑血管二次赔付后,需要多交1200左右。

另外,除了脑中风外,心肌梗塞的复发率也很高,高达8.7%-29.6%,通过查阅数据发现,大部分患者是在康复后两年内复发,而且每次复发,病情都会加重。

北京安贞医院心脏外科杨秀滨主任,就曾在公开发表的文章中提到:静脉桥十年通畅率在50%左右,换句话说,手术成功十年后大概有50%可能再次发生桥血管堵塞。

图片来源于好大夫在线

从上面这些数据,我们不难看出,达尔文3号有较高概率能拿到高额赔付,保障更实用、含金量也更高。

与疾病的对抗像是一场马拉松,而高发疾病二次赔付,就像是途中的补给站,及时补给水分和食物,让我们能够重新出发。

达尔文3号高发轻中症二次赔付,尤其对于高发心梗、脑中风等疾病多赔1次,基本是在送保障(钱)。

特别有三高、冠心病等心脑血管家族病史的朋友,更要加强对这些疾病的保障。

图片来源:pexels

2.高发轻中症平均发病年龄在60岁后,达尔文3号获赔率更高

我从精算师朋友那里得知,脑中风、心肌梗塞、冠状动脉搭桥术、冠状动脉介入术,这4个高发重、中、轻症在60岁前的患病率合计仅有15%-20%,而60岁后的患病率是高达80-85%。

另外,从各种心脑血管疾病报告和临床数据发现,在我国,冠状动脉介入术的平均患病年龄是62岁,男/女性脑中风的平均患病年龄是 65.5 岁和 67.6岁。

而我们身边,大部分脑中风或者心梗患者是已退休的老年人。

图片来源:pexels

上面两款产品是同一个公司的,同用一套精算定价。在其他保障一致情况下,达尔文3号略贵了一点,间接说明了达尔文3号特定高发轻中症二次赔的实用性。

保费折射的是理赔概率,因为保险定价是在综合考虑疾病患病率、复发率等得出的,赔付概率越高,价格越贵。

- 3 -

讲了这么多,无非是想告诉大家——达3含金量更高:

①假设一个人患了合同中规定的高发心脑血管疾病,买了50万的保额:

如果买**max,但获得额外赔付概率不足20%,且只能多赔5-7.5万,复发不赔;

但如果买达3,特定心脑血管轻/中症复发,就有50%的概率多赔一次,而且是赔22.5-30万;

②**max轻症累计最高190%保额,中症累计最高135%保额;

达3轻症累计最高获赔225%保额,中症累计最高180%保额。

毕竟重疾险,一买少则保几十年,多则保终身的事,会不会患病出险,是一辈子都在博概率。

我们一直都在说,要努力做高保额,但别忘了,还是要综合考虑发生概率。

众所周知,年纪越大,身体越差,患病概率也就越高,达尔文3号的轻/中症二次赔直接覆盖了“高复发”风险。

作为同一家公司产品,定价原理一样,达尔文3号会比**max稍贵一点,肯定是有达尔文3号二次赔的保障,获赔概率更高的原因,这也是达尔文3号实用性的体现。

现在猪肉都要40块钱一斤了,多花几斤猪肉钱,换来了获赔概率更高、获赔金额更多的保障,达尔文3号难道不香吗!

对于一些平时作息不规律、压力大的上班族,尤其是男性,还有家里有三高等心脑血管病家族病史的朋友,达尔文3号可以重点考虑。

关于重疾险,如果有更多疑问,或需要了解文中提到的,识别下方二维码,直接找到我,为你解答。