刚刚,克而瑞发布《2019年度南京房企销售排行榜》,内容丰富!

全年来看, 南京整体仍执行四限政策,限购方面,部分区域略有放松,高淳、六合、溧水限购政策调整。 人才政策持续加码 ,并创新发布人才优先购房的新政。外围板块(六合、溧水)限价逐步放开,主城局部区域(河西南、江心洲、城南)纯改善盘开始有限度地放松限价,但整体仍处合理上涨范围内。

12月底河西 葛洲坝南京中国府和河西金茂府 两大高端项目上市,也不代表河西片区房价的普遍上涨,后续项目入市仍将严格执行价格备案。

全年市场看点:

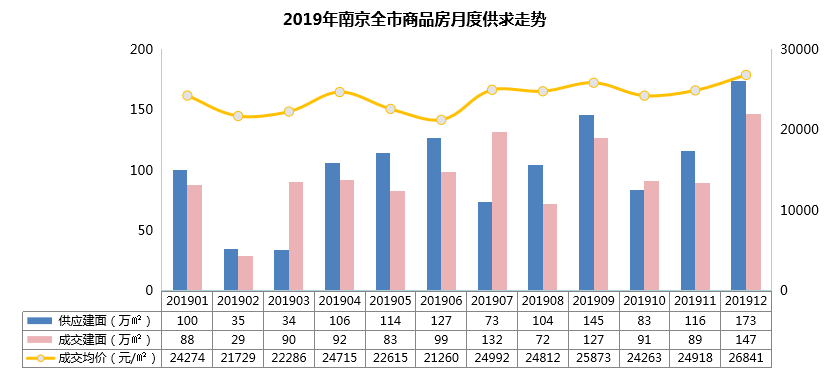

1、从南京商品房市场供求面来分析, 全年供应明显放量,市场供销压力增大,成交均价缓中有增。

2、2019年商品房整体价格上扬,但涨幅不大,主要受城中、河西、城东等高价板块供应量回落,城南、江北核心区供应增加影响。

3、今年市场开盘最显著特征是 区域分化严重、升值潜力突出、供应稀缺的热点板块依旧坚挺 ,政府重点规划区域热度有所上升,区域内项目去化流速加快。而地段偏远、配套缺乏、规划较弱的板块项目去化一般。

4、商办、公寓市场陷入低迷,整体流速较低,成交乏力。

榜 单 发 布

2019年已经收官,本次克而瑞南京发布 2019年房企南京销售排行榜Top20 ,用数据来呈现房企的业绩表现。

恭喜 中海(171.94亿元)、龙湖(120.16亿元)、万科(97.28亿元) 荣登权益榜冠、亚、季军位置, 中海(171.94亿元)、万科(148.24亿元)、龙湖(139.81亿元) 据守流量前三甲。

1

权益榜

2

流量榜

3

项目榜

榜 单 解 读

1

整体销售规模相比同期有所提升

行业集中度加速

从流量权益TOP20双榜单来看,权益榜单销售金额规模达到 1438.45亿元 ,流量榜单销售金额规模达到 1557.23亿元 ,同比去年分别 上涨24%、23% ,整体销售规模提升明显。尽管南京楼市调控持续,但市场整体市场韧性较强,刚需和改善需求平稳释放,龙头房企依靠强大的品牌号召力和优质产品依然保持了规模扩张。

2019年市场竞争加剧,与2018年相比,权益榜TOP10销售额占比TOP20总额 由62%上升到66% 。 流量榜超百亿房企 由2家上升为5家 , 权益榜超百亿房企 仍为 2家 ; 50-100亿格局 ,权益榜 由8家上涨至13家 ,流量榜 由10家上涨至15家 ; 30-50亿房企增多 。而T OP20上榜门槛 也由2018年 35亿 左右上涨到今年的 40亿 。这说明阵营分化正日益加剧, 房地产行业销售进一步向头部企业聚集。

2

联合开发规避风险

房企合作加速扩张步伐

随着南京政府调控日益深入,房企独立拿地会面临较大的资金压力以及后期开发风险,在此背景下, 房企合作成为大势所趋 。 万科、龙湖、绿地、金地、招商等 都是活跃度较高的房企,联合开发带来的最直接的表现就是这些房企的销售金额流量榜排名均高于权益榜。 弘阳 权益榜未入榜,但凭借操盘 时代天樾、印悦府、时光悦府等 联合开发项目, 直接杀入流量榜第19名,成为一匹黑马。

3

热门区域推盘节奏加快

江北核心区两盘锁定年度冠亚军

随着融资渠道的全方位收紧,加大申请预售及推盘、加快回笼资金为房企最优选择。 在江北核心区、河西南、江宁青龙地铁小镇等多个热门置业板块,市场反映好的项目推盘节奏明显加快。排在榜单前二名的 中海左岸澜庭、江与城 全年销售金额 90亿左右 ,两盘分别于6月首开, 到11月收官为止一直保持每月加推一次的频率,开盘必摇号,每次去化均在 8成以上 。

南京典型房企布局解读

根据克而瑞研究中心发布的《中国房地产企业销售排行榜》来看,目前已经有超7成百强房企成功布局南京市场。2019年华侨城、金茂、招商等房企继续深耕南京,加速扩张步伐,新希望、德信、华宇、江苏水利4家品牌房企通过招拍挂方式进驻,完成了在南京的首次布局。

► 中海地产:规模与效益双赢

今年南京楼市持续盘整,中海业绩逆势增长反映了其高品质、高性价比的产品与市场需求高度契合,具有强大的竞争力。深耕南京16载, 2019年中海实现了规模和销售额的双爆发。 2019年9月,南京中海迎来两盘首开, 两盘加推,五盘在售,九盘齐发的新时代 。持续推货的背后,离不开中海在此之前积累的庞大土储。2017年南京中海连续拿下7幅地块, 奠定了北至六合、南至江宁禄口、东至镇江的全区域开发版图基础 。 这几年来,中海在 重仓南京也取得突破性进展,一举登顶2019年南京房企销售排行榜首位。

► 万科地产:谋求合作抢占市场份额

深耕南京多年的万科已经摸准了南京城市发展的脉络 ,近几年来主力在售项目和新近取地项目顺应南京南拓之势,从传统城市中心逐步向南扩张。2019年万科在南京拿地以保守为主,今年新增土储仅有2幅,分别位于溧水和城南, 整体拿地方针延续之前向南扩张的走势 。从全国范围来看,万科更多的把资金投入到了杭州、北京等城市。 在项目打造上,万科在南京的战略主要还是 以联合开发为主 ,利用“小股操盘”的操作方式,有效利用外部资源,抢占更多的市场份额。

► 中国金茂:扎根南京 养老、商业齐发力

2013年,中国金茂进驻南京,首发作品玄武湖金茂广场。历经7年时间,金茂在南京完成全面布局。2019年,作为金茂南京的城市运营年,在现有的江北、河西两大地标级综合体、青龙山国际生态新城、河西金茂府、汤山温泉康养小镇以及高淳金茂逸墅的规模上,又一举拿下了南部新城G32地块,实现新的增长。在12月31日最后一场土拍中,金茂联合雅居乐拿下江宁上坊G106地块,土储再添15万方。

► 世茂房地产:强调有品质的增长 商住双轮驱动

2004年,世茂进入南京鼓楼滨江,打造世茂滨江新城和世茂外滩新城项目,第一次将一线江景豪宅的概念带给南京。迄今为止,世茂已在南京深耕16年,一直扮演着城市进化先行者的角色,从刚需到改善,再到终极置业,乃至全生命周期产品皆精心布局,“从未错过南京任何一个主流阶层的购房需求。”从滨江到天誉,从睿湾到江山,目前世茂在南京手握4个在售盘(均为独立拿地)。四位一体,商住双轮驱动。销售业务涉及大平层塔尖住宅、刚需-轻改善住宅、高端服务式公寓、社区商铺等多个业态,是南京房地产市场为数不多的、全能型多轨发展的“三好生”。

► 星河地产:产业地产试水南京

星河于2017年首进南京,先后拿下玄武新中心的两幅地块打 造南京星河WORLD ,包括 产业、商业、住宅、教育、休闲等七大高端业态 。目前星河地产集团形成了总部系,城心系,精品系,资源系在内的四大完整产品线,南京星河WORLD就属于总部系作品。 2019年 星河国际和星河天赋 两个项目 销售金额、面积、套数均位于玄武区新房成交量前两名。

专家点评

克而瑞南京机构总经理—赵静波:

2019年南京坚持房地产市场调控政策不动摇,在房住不炒主基调下,主城限购持续保持收紧,郊县购房准入有所松动,局部地区限价有所松动,人才政策持续加码,整体实现了 稳地价、稳房价、稳预期的目标 。南京楼市基本实现稳中微调,一二级市场供应端放量,土地市场回温,成交量价齐升,需求端分化持续, 供需结构性矛盾突出,市场冷热不均态势明显。

从2019年南京销售排行榜来看, 房企竞争格局进一步加剧 ,与上一年南京房企销售排行榜比较来看,上榜房企名次变化较大。

总的来说,龙头房企地位稳固,依然保持了规模优势,而从梯队变动来看,房企间的差距进一步加大。 联合开发也是南京楼市的一个重要特征。 万科、金茂、绿地、龙湖、金地 等房企是今年南京市场上联合开发的赢家。

行业分化加剧的形势下,房企除了注重发展的质量,多元化业务布局成为房企关注的重点, “转型”也成了房企的必然选择。 万科 在巩固住宅开发业务的同时 ,积极探索产业城镇、租赁住宅、城市文化事业等多元领域。 另外,房企还积极关注市场变化及需求,打造差异化产品来加强自身竞争力。今年, 世茂 高端住宅产品线天誉系在南京和杭州双城同时发布 ,基于对高净值人群生活方式的洞察与思考,打造符合其高级审美的未来趋势型高端住宅作品。

在外部融资环境收紧、拿地成本走高的压力下, 短期内房企仍面临严峻的生存困境。 预计2020年南京房地产行业集中度加快、行业分化加剧的局势不变,规模为王,多元化布局是大势所趋。在土地资源有限的情况下, 房企关注市场和客户需求、加强品牌建设、打造差异化产品是赢得市场的关键。