2025年4月26日,太和水发布2024年年报,数据显示公司营业总收入为1.03亿元,同比下降43.53%;归属净利润为-3.34亿元,同比下降16.37%;扣非净利润为-3.41亿元,同比下降19.16%。公司主营业务为水环境治理,核心客户为地方政府及大型民营企业集团。然而,受宏观经济形势、行业政策调整及市场竞争加剧等多重因素影响,公司新签订单金额不达预期,营业收入大幅下滑,利润持续亏损。

营收大幅下滑,行业投资热度降温

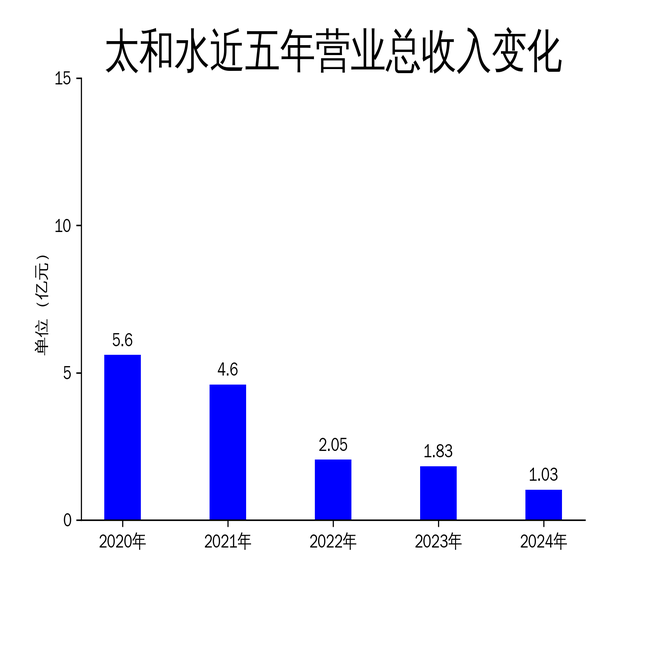

太和水2024年营业总收入仅为1.03亿元,较2023年的1.83亿元大幅下降43.53%。这一下滑趋势并非偶然,而是公司近年来营收持续萎缩的延续。2022年公司营收为2.05亿元,2021年为4.60亿元,2020年为5.60亿元,呈现出逐年递减的态势。公司解释称,水环境治理行业整体投资热度降温,投资需求减少,导致新签订单金额不达预期。

从行业背景来看,水环境治理行业受宏观经济形势和地方财政状况影响较大。近年来,地方政府资金压力加大,项目投资放缓,直接影响了太和水的业务拓展。此外,行业政策调整和市场竞争加剧也使得公司在获取新订单时面临更大挑战。尽管公司试图通过业务转型和新业务布局来应对市场变化,但短期内难以扭转营收下滑的局面。

净利润持续亏损,商誉减值拖累业绩

太和水2024年归属净利润为-3.34亿元,同比下降16.37%,扣非净利润为-3.41亿元,同比下降19.16%。公司净利润自2021年以来持续亏损,2021年归属净利润为0.92亿元,2022年为-1.60亿元,2023年为-2.87亿元,2024年亏损进一步扩大。公司解释称,主要客户资金周转困难,回款周期延长,导致公司对可能存在回收风险的应收账款计提了坏账准备,并对合同资产计提了减值准备。

此外,公司在转型过程中收购的项目也受到市场环境变化的影响,基于谨慎性原则,公司对收购产生的商誉计提了减值,进一步拖累了2024年的业绩。商誉减值反映了公司在过去收购中的估值过高,或收购项目未能达到预期收益,这在一定程度上暴露了公司在战略决策和风险管理方面的不足。

转型艰难,新实控人能否带来转机?

太和水近年来业绩持续下滑,公司也在积极寻求转型。然而,转型之路并不顺利。2024年,公司收购的项目受到市场环境变化的影响,导致商誉减值,进一步加剧了业绩压力。与此同时,公司实控人何文辉于2025年4月宣布将部分股份转让给北京欣欣,交易完成后,何文辉将不再为上市公司控股股东,北京欣欣将成为公司新实控人。

新实控人蒋利顺、何凡等人曾计划以高溢价接盘太和水股份,显示出对公司未来发展的信心。然而,太和水近年来业绩持续亏损,市场对其未来发展前景持谨慎态度。新实控人能否通过业务调整和战略转型带领公司走出困境,仍需时间验证。值得注意的是,新实控人此前在中环海陆的任职经历并未带来显著的业绩改善,这也为太和水的未来蒙上了一层不确定性。

太和水2024年财报显示,公司面临营收下滑、净利润亏损、转型艰难等多重挑战。尽管新实控人的入主为公司带来了一定的想象空间,但在行业环境复杂、市场竞争加剧的背景下,公司未来的发展仍充满不确定性。