本文系CME特约评论员寇健授权七禾网发布,感谢芝商所支持

在所有工业用基本金属之中,可能精铜价格是对利率最为敏感的。这是因为精铜除了有广泛的工业用途之外,也具有一定的金融属性。

1月29日,联邦储备银行公开市场会议之后宣布了暂停加息的决定。这一决定对于全球的股票和大宗商品市场都是一支有力的强心剂。最近几天,数个联邦储备银行成员又提出了没有继续加息的必要。更有甚者,开始预测联邦储备银行今年可能减息。

在这样的大环境下,投资者和精铜产业链上的企业应该大胆地持有精铜(HG)。

在芝加哥商品交易所的精铜(HG)衍生品市场中,持有精铜的办法有三种:1)买入期货,2)买入看涨期权,3)卖出看跌期权。

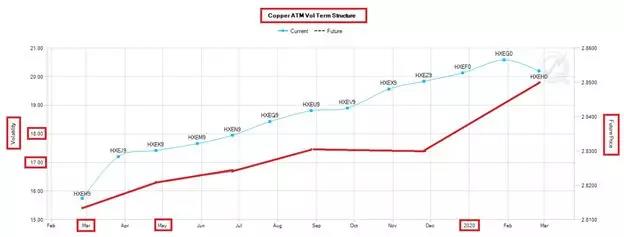

买精铜期货的方法最简单。唯一的美中不足是:目前精铜期货处于升水状态,(请看下面图中的红线)每个月的移仓都要付出一定的代价。

CME QuikStrike 期权风险管理平台

而无论是用买入看涨期权,还是卖出看跌期权的方法持有精铜,关键要看精铜期权的隐含波动率。个人的偏好仍然是在隐含波动率相对比较高的情况下, 卖出精铜看跌期权。这样做虽然盈利有限,但细水长流,在震荡市场中毎天都有时间值(Theta)的收入。

期权交易的核心是波动率。有人说, 在期权交易中,弄明白了什么是波动率,你已经迈向了成功的第一步。这话是绝对靠谱的。

当我们的期权老祖宗在1973年发明期权价格模式的时候, 由于当时历史条件的限制, 他们的假设是同一到期日的所有期权只使用一个波动率来定价。

但是1987年的美国股灾, 血淋淋的美国股票指数期权市场,迫使金融衍生品学术界不得不对过去的理论进行反思。

于是我们就有了现在的期权历史波动率(HV)和隐含波动率(IV)两个概念。同时衍生品学术界也推出了“波动率微笑”和“波动率倾斜” 等等新的基础理论概念,试图对1987年股灾之后的期权市场的保险费价格变化作出解释。

历史波动率非常好理解,就是价格波动的速度。隐含波动率就是把市场上实际交易的期权保险费价格,放回到数学模式里,反推出来的波动率。

这样虽然对过去的不健全的理论概念作了补充, 但是我们又面临了一个新的更大的问题: 隐含波动率到底真正代表了什么?

个人的看法是:隐含波动率是交易员对市场未来波动的主观性(Subjective)看法, 具有非常强的前瞻性。由于它的前瞻性,隐含波动率和历史波动率有时候几乎就没有什么相干。同时由于他的主观性和前瞻性,由于市场流通性,有时隐含波动率是对市场真正波动率的过度反应,而对隐含波动率的正确分析和预测,是我们期权交易盈利的基础。

这就回到了我们持有精铜的第二种办法:买入精铜看涨期权。这个办法是否可行? 答案是可行的。但是个人多年的交易经验教训告诉自己:买入期权,一定要慎之又慎。原因很简单,因为期权的保险费从理论上来讲,是一个没有价值 (Wasteassets)的东西。所以在买入期权协定价格的选择、隐含波动率的评估、期权计划持有的时间等等各方面,都要反复考虑。一旦在隐含波动率处于高位或者远离协定价格的虚值期权上投入资本,试图做一下“四两拨千斤”迅速致富的阳春大梦,而市场价格没有像预期的那样迅速移动。最后期权交易的结局是可想而知的。

芝加哥商品交易所精铜期货(HG)

责任编辑:李烨