由国务院发展研究中心企业研究所、清华大学房地产研究所和中指研究院三家研究机构共同组成的“中国房地产TOP10研究组”,已连续17年对上市企业进行研究。中指研究院“年报解读”系列,是对上市企业的前瞻性解读,深入剖析年度业绩数字,为投资者评判上市公司综合实力、发掘证券市场投资机会提供指引。

中指研究院“2019中国房地产上市公司TOP10研究”即将开启,回复“上市”查看上市企业年报系列解读,点击文末阅读原文查看“2018中国房地产上市公司研究成果”。

3月25日,龙湖集团控股有限公司(“龙湖集团”,港交所股份代号:960)公布2018年全年业绩。数据显示,2018年龙湖合同销售金额2006.4亿元,突破两千亿门槛。在保持规模扩张的同时,龙湖保持较低的负债水平和良好的财务结构,平均借贷成本仅为4.55%。利润率也进一步增加,核心净利增加31.5%至128.5亿元。

规模稳步增长,区域深耕效果显著

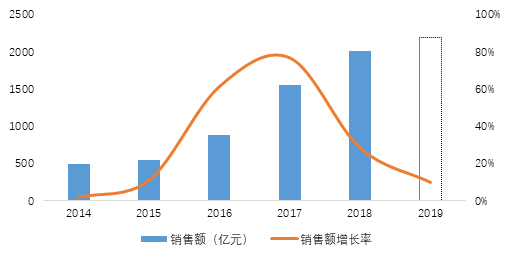

2018年龙湖合同销售金额2006.4亿元,同比增长28.5%,顺利完成全年销售目标,稳住行业前十地位;销售面积1236.3万平方米,较上年增长21.6%。近三年,销售额复合增长率为54%,实现销售业绩稳健增长态势。2019年龙湖提出2200亿元的销售目标,更体现出了他们对于2019年市场的预判比较谨慎,同时保留相应的弹性。

分区域来看,环渤海、长三角、西部、华南及华中区域合同销售额,分别占集团总合同销售额的34.4%、27.9%、23.5%、10.7%及3.5%。其中,环渤海、长三角、西部区域合同销售额均超450亿。业绩的稳定增长主要得益于坚定看好都市圈、城市群协同发展的前景,区域深耕进一步夯实,同时,其85%以上的销售回款率也功不可没。2018年有销售贡献的37个城市中,一半城市的销售进入区域前十,7个进入前五,区域深耕效果显著。

同时,龙湖集团凭借稳健的发展连续5年获得“中国房地产开发企业综合实力10强”,经营规模和综合实力居中国房地产行业前列。

坚持聚焦都市圈,土储稳步增加

为了更好给销售提供有力支撑,2018年龙湖积极扩充土储,不但频频落子重庆、成都、杭州、青岛等都市圈热点二线城市,同时亦布局南昌、郑州、贵阳、东莞等11座新城。龙湖集团于年内新增收购土地储备总建筑面积为2189万平方米,权益面积1372万平方米,平均权益收购成本每平方米5297元。集团土储合计6636万平方米,权益面积4559万平方米。

截至2019年2月底,龙湖集团城市覆盖数为47个,项目获取的区位既聚焦一二线城市,也围绕都市圈内城市群周边适度布局,单项目的开发规模也都控制在适当水平,为提升集团可售物业的周转水平奠定良好基础。

龙湖集团首席执行官邵明晓表示,龙湖还将坚持稳健的风格,深耕一二线城市的同时,加强大湾区等城市群布局,力求保持未来规模稳定增长,保持前十左右。目前,龙湖已经进入大湾区7个城市,有约150多万平米土地储备,权益储备超过100万平米,货值逾530亿元。

财务稳健,融资成本维持低位

2018年,龙湖集团实现营业收1157.98亿元,同比增长60.7%,其中,投资性物业收入40.9亿元(不含税收入),同比增长57.7%。盈利方面,龙湖集团利润率维持较高的水平。2018年归属于股东的净利润为162.4亿元,减除少数股东权益、评估增值等影响后的核心净利润128.5亿元,同比增长31.5%。毛利同比增长61.8%至395.3亿元,毛利率34.1%。核心税后利润率为14.7%。核心权益后利润率为11.1%,分红比例至核心净利润的45%。

债务方面,2018年龙湖集团净负债率为52.9%,较年初提高4.9个百分点,但依然处于行业低位。债务结构方面,2018年底,龙湖集团现金及现金等价物(含受限)持有量为452.64亿元,同比提升69.1%,短期债务为117.43亿元,现金短债比3.85,现金可完全覆盖企业短期负债,企业无短期偿债压力。此外2018年龙湖集团长短债比高达9.20,负债结构健康。

融资方面,龙湖集团凭借出色的融资能力,把握行业调整期的战略主动。在资本市场,选准窗口,实现境内外债券的最优发行;在银行端,高信用保障了额度与利率的双支持—总行级授信总额超2000亿,全年平均借贷成本保持4.55%低位。2018年,龙湖集团在境外成功发行8亿美元优先票据,票息介乎于3.9%至4.5%之间,期限介乎于5.25年至10年;同时,在境内成功发行50亿元住房租赁专项公司债券及50亿元公司债券,票面利率介乎4.8%至5.6%之间,期限均为5年。

秉承“空间即服务”战略,四大主航道业务协同发展

在“稳”字当头的新形势下,企业之间的竞争将从过往规模、速度等单一维度,日益转化为涵盖产品、服务、运营、资本等全方位的竞争。龙湖秉承“空间即服务”战略,坚持以地产开发、商业运营、长租公寓及智慧服务为四大主航道业务,打造多空间、全周期的产品与服务能力,多维驱动、协同发展。2018年,龙湖物业投资业务不含税租金收入为40.9亿元,较上年增长57.7%,物业投资业务不含税租金收入占比较上年提高3.86个百分点。商场、冠寓、其他收入的占比分别为87.8%、10.4%和1.8%。

龙湖商业目前拥有三类主要产品,包括购物中心天街系列、社区购物中心星悦芸系列和中高端家居购物中心系列家悦芸系列。截止2018年底,龙湖集团累计开业商场数量29个,已开业商场建筑面积为296万平方米,整体出租率为97.4%,商业租金增长42%至36亿元,同店增长达到17%。。其中在2018年开业的北京房山天街、常州龙城天街、成都西宸天街均达到近100%的出租率。杭州西溪天街、上海闵行天街、合肥瑶海天街等将于今年开业。

除商场外,满足新世代人群租住的长租公寓‘冠寓’已陆续在北京、上海、深圳、杭州、南京、重庆、成都等一线及二线城市开业运营。截止2018年底,冠寓已开业5.3万余间,整体出租率为50.1%,其中,开业三个月至六个月的项目出租率为70.2%,开业超过六个月的项目出租率为87.4%。

2019年是龙湖在港上市第10年,从一个资本市场新兵开始,龙湖逐渐打磨出日益清晰的多维业务格局,沉淀出全投资级的质感,站稳千亿市值的同时,更以扎实的业绩与分红回馈着投资者的信任。展望下一个10年,龙湖守信而笃行,步稳而谋远,将以朴素的战略定力和业务闭环,辅之资本的力量,在周期跌宕中谋求胜出,持续共赢!