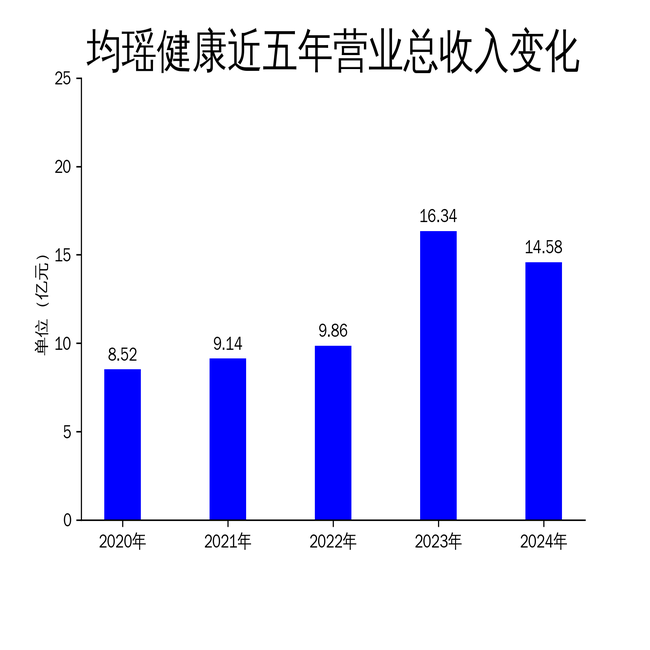

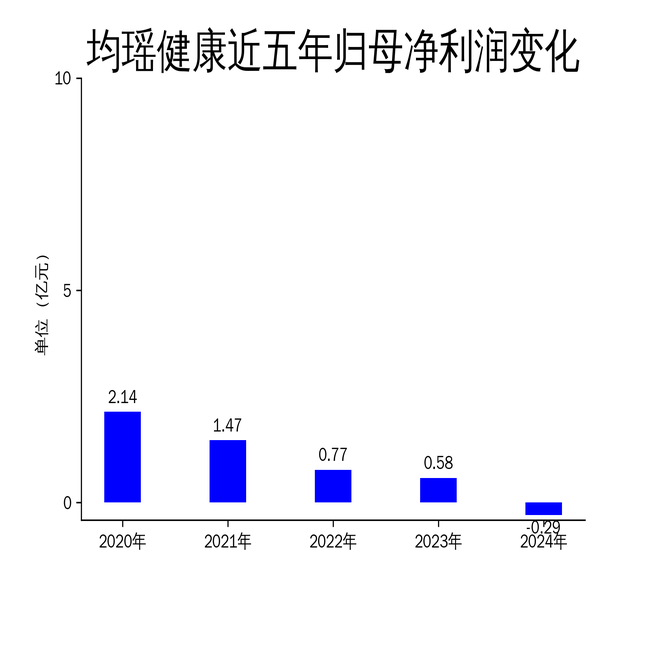

4月30日,均瑶健康发布2024年年报,公司营业收入为14.58亿元,同比下降10.8%;归属净利润亏损2912万元,同比下降150.6%;扣非净利润亏损5800万元,同比下降287.6%。尽管整体业绩表现不佳,但公司在益生菌业务和电商渠道方面取得了显著进展,尤其是2025年第一季度益生菌食品收入同比增长139.19%,电商渠道收入更是激增1173.33%。

传统业务承压,营收下滑显著

均瑶健康作为国内常温乳酸菌行业的领军企业,2024年传统饮品业务表现疲软,导致整体营收下滑10.8%。尽管公司在常温乳酸菌领域拥有“味动力”这一核心品牌,但市场竞争加剧和消费者需求变化使得传统业务增长乏力。报告期内,公司通过产品创新和渠道深耕,推出了多款新口味乳酸菌饮品,如芒果、蜜瓜等,试图吸引年轻消费者,但效果有限。

此外,公司在低温活性益生菌饮品领域的布局也未能迅速转化为业绩增长。虽然推出了“每日美妍”、“每日睛彩”等健康功能饮品系列,并获得了多项国际奖项,但这些新产品的市场接受度仍需时间验证。传统业务的疲软表现,直接拖累了公司整体业绩,导致净利润大幅下滑。

益生菌业务逆势增长,成新引擎

尽管传统业务表现不佳,均瑶健康的益生菌业务却展现出强劲的增长势头。2024年,益生菌饮品及食品收入达到7.92亿元,占公司总营收的54.3%,成为公司业绩的重要支撑。2025年第一季度,益生菌食品收入更是同比增长139.19%,显示出该业务的巨大潜力。

公司通过整合均瑶润盈生物科技,构建了“研发-生产-销售”一体化的益生菌产业链,拥有3万余株菌种资源库,覆盖肠道健康、体重管理、免疫调节等多个细分领域。此外,公司在海外市场的布局也取得了显著成效,2025年第一季度海外收入同比增长77.43%,出口覆盖80多个国家和地区。

益生菌业务的快速增长,得益于公司在技术研发和市场拓展方面的持续投入。通过与江南大学、上海理工大学等高校的合作,公司不断推出具有自主知识产权的新产品,如植物乳植杆菌Lp-G18和CCFM1166两歧双岐杆菌,进一步巩固了其在益生菌领域的技术优势。

电商渠道爆发式增长,供应链优化助力降本增效

2024年,均瑶健康在电商渠道的表现尤为亮眼,全年电商渠道销售同比增长177.49%,2025年第一季度更是激增1173.33%。公司通过聚焦市场需求,优化产品布局,成功在电商平台上实现了爆发式增长。尤其是“每日博士”、“体轻松”等益生菌品牌的推出,进一步提升了公司在线上渠道的竞争力。

在供应链管理方面,公司通过泛缘供应链的接入,构建了“原料-产品-渠道”一体化生态链模型,实现了在头部及核心区域的渠道布局。报告期内,公司通过数字化工具优化了订单处理、库存管理和物流配送的全流程,提升了运营效率。此外,公司与江南大学等高校合作,将菌株研发数据与供应链需求对接,实现了“需求预测-生产计划-原料采购”的精准匹配,减少了库存积压。

尽管均瑶健康在益生菌业务和电商渠道方面取得了显著进展,但公司整体业绩仍面临较大压力。传统业务的疲软表现和净利润的大幅下滑,反映出公司在市场竞争和业务转型中的挑战。未来,公司需进一步优化战略规划,提升核心业务的竞争力,以确保长期可持续发展。