2021年6月,日本众议院召开了一场主题为“复兴日本半导体产业”的研讨会,时值在疫情中遭遇重创的铠侠半导体(即东芝存储芯片部门)四处寻找接盘侠,日本存储芯片最后的火种奄奄一息,日本官方邀请了五位专家学者畅所欲言,为产业复兴出谋划策,压轴发言的是一个名叫汤之上隆的人。

汤之上隆曾任职于日立、尔必达的一线研发部门,亲历了日本半导体产业从辉煌走向没落的整个过程。2015年,他将自己的经历与思考写进了《失去的制造业》一书,抛开其中对老东家和老领导的冷嘲热讽,《失去的制造业》堪称研究日本芯片产业的必读书目。

相比日本官方高举复兴大旗,汤之上隆在研讨会上建议大家以最快的速度躺平,让在场议员们大跌眼镜:“失去的半导体产业已无法挽回,继续投入就是浪费纳税人的钱。”

他认为,由于日本的半导体公司一直难以适应产业变化,早已错失历史机遇;如今与其瞎折腾,不如守护好最后一点家底:位于半导体产业链最上游的设备与材料[1]。

一块芯片封装前,会经历薄膜沉淀、光刻、蚀刻、清洗等多项工艺,每一步都需要特定的加工设备与原材料。过去数十年,日本企业一直是部分半导体设备的主要提供商。

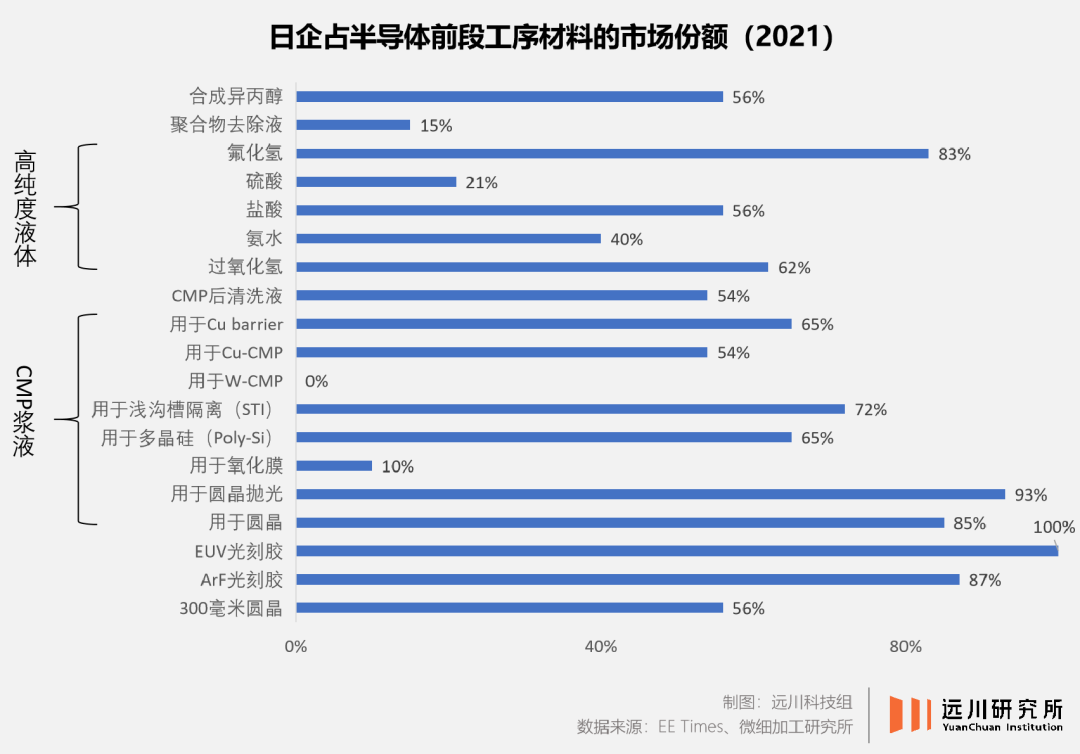

而日本公司对半导体材料近乎垄断的地位更是威名在外:前段工序常用的材料有19种,其中14种都由日本企业主导。

2019年7月,随着日韩矛盾加剧,日本政府对韩国企业发起制裁,限制半导体核心材料的出口。铁锤刚砸下三天,三星掌门李在镕如坐针毡,专程赶赴日本恳求松口。

后来众议员的研讨会结束不久,汤之上隆就写了篇文章,标题叫“日本半导体设备和材料为何那么强?”,自豪之情溢于言表[2]。

极其夸张的市场份额

结果文章发出去没多久,日本就吃了一场败仗。2021年,韩国的SEMES强势崛起,超越日本企业SCREEN成为全球第六大半导体设备公司,其母公司正是在材料上被卡的翻白眼的三星。同一时期,三星一口气投资了十几家材料公司,希望在材料环节绕开日本。

另一个有趣的现象是,相比舆论对日本半导体材料垄断地位的艳羡,以及日本在化学、材料学等领域长期耕耘的赞誉,日本产业界却对这一成就评价复杂:

汤之上隆一边高度认可材料环节的强势地位,但一边称日本对韩国的断供“极其愚蠢”。另一位学者西村吉雄则在《日本电子产业兴衰录》中说,日本芯片产业衰落的原因之一,就是做了太多基础研究,反而忽视了应用和模式层面的创新。

日本的半导体材料常常是一个被舆论神化的产业,它实际上并不复杂,但也没有那么简单。

卡脖子

对韩国芯片公司而言,日本的贸易制裁,其威力不亚于往京畿道工厂丢一颗炸弹。

被限制出口的半导体材料共有三种,首当其冲的是氟化聚酰亚胺。这个念起来有些费嘴的化学物质,是部分OLED面板的原材料。一旦掐断供给,OLED电视等拳头产品将面临无货可出的窘境。

但对三星等韩企来说,更棘手的其实是另外两件“战略核武器”。

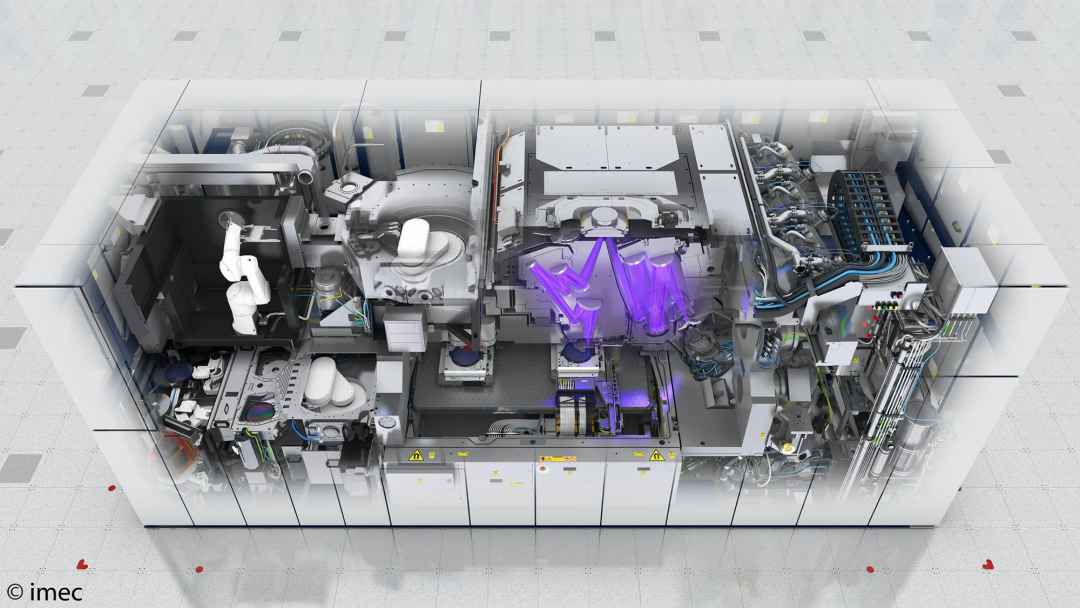

第一件是EUV光刻胶,打击目标是韩国半导体的“未来”。

光刻胶是光刻工艺的关键材料,而光刻又是芯片制造的核心工艺。目前最先进的光刻工艺是EUV(极紫外线),用于生产7nm以及更先进制程的芯片。

过去几年,三星一直在努力迭代自研的手机处理器Exynos,即便三星自己拥有7nm和5nm制程工艺,但也绕不开光刻胶这一环。此时,作为原材料的光刻胶遭到制裁,本就不富裕的日子变得更加雪上加霜。

另外,三星、SK海力士对下一代DRAM的研发也将被迫暂停。当前,市场上的DRAM产品仍在努力逼近10nm制程,尚且用不上EUV光刻这样的先进技术;但未来DRAM的制程大概率会提升至5nm,这便踏进了EUV光刻的领域。

EUV光刻

相比之下,第二把利器杀伤力更甚。这款名叫高纯度氟化氢的材料,足以扼住韩国半导体的“现在”。

氟化氢是一种清洗用的化学材料。清洗工艺能够去除芯片生产所带来的杂质,是影响芯片品质的关键环节。生产一款芯片大概需要500至1000个步骤,其中大约10%的步骤都得用到氟化氢进行清洗,堪称是半导体的“血液”。

一旦氟化氢库存告急,逻辑半导体(如CPU)、DRAM等主流半导体芯片均无法生产,能否开展日常业务都将打上一个问号[7]。

面对日本的咄咄逼人,危机感爆棚的韩国人使出了浑身解数,先是跑去WTO伸冤打官司,与此同时,政府牵头大搞国产替代,一口气投入了6万亿韩元的预算,三星也跟着投资了一批韩国本土的半导体材料企业。

在“打倒日本帝国主义”的号召下,同仇敌忾的韩国企业成功研发出了国产版本的高纯度氟化氢和EUV光刻胶。文在寅卸任前的新年致辞中,曾重点提及了上述成就。

文在寅视察韩国产氟化氢

然而,故事的走向却没有发生太多逆转:直到如今,日本依旧高度垄断着高纯度氟化氢和EUV光刻胶。

其地位之所以屹立不倒,和上述半导体材料的一大特质有关:日本垄断的材料,多是不能即插即用的非标准化产品。

其中氟化氢尤为典型——清洗并不是一项标准化的工艺,每个制造商都有各自的理解和流程。因此,关于氟化氢的使用,实际上有稀释、与氯化氢混合、与过氧化氢混合等多种完全不同的方案。而每种方案对氟化氢产品的要求又不太一样,均需要专门定制。

另一方面,大多数产品的理论原理和工艺技术都是公开的,但选材与配比的数值,甚至生产车间合适的温度和湿度,都需要漫长的实验才能得到最佳结果。材料的非标特质,会带来两方面影响:

(1)企业难以轻易更换解决方案以及相关供应商,一旦合作就是长期绑定。

在这方面,日本自己就吃过亏。1999年,日立和NEC两家龙头企业合资成立了存储企业尔必达,准备向领跑的三星发起进攻。但在公司成立的头两年,却爆发了严重的生产问题,市场份额也迅速下跌,而“罪魁祸首”之一正是日立和NEC的清洗方案不兼容。

因此,哪怕韩国企业自研出了高纯度氟化氢,依旧不能立刻摆脱日企的垄断,最快也需要至少1年时间做测试;而EUV光刻胶的更换周期则更久,通常需要测试2-3年才能搬上产线。

“有国产材料”和“用国产材料”,实际上是两件事。

氟化氢

(2)非标材料的制造工艺多且繁杂,甚至存在部分只可意会不可言传的隐性知识,需要企业有长期相关的积累。在这方面,向来以“匠人精神”自居、发力较早的日本同样有先天优势。

正如汤之上隆在书中写道:日本半导体材料的竞争力核心,正是日本独特的匠人文化。

不可否认,这种“一生做好一件事”的匠人文化,确实在氟化氢这类具备延续性的领域颇有成效。氟化氢技术的迭代,本质是不断提升纯度,将小数点后面的9越做越多的过程,主打一个精益求精。

韩国虽实现了氟化氢的国产化,但其纯度只有99.99999999%(小数点后8个9),日本企业却能做到小数点后10个9。看上去相差无几,但如果乘上几十上百道工序,最终结果会千差万别。

但问题是,难道隔了个日本海,匠人文化就失传了吗?日本半导体材料的强势,显然不能只用文化来解释。

日本式的胜利

和半导体产业很多环节一样,光刻胶诞生于美国,柯达、IBM曾是该市场的领跑者,但最终被日本产业化。

从上世纪80年代开始,日本光刻胶产业突然火力全开,最终将IBM斩于马下。这一切的起点,始于一个至今仍被全球反复研究的项目——VLSI。

1976年,IBM研发新一代计算机的消息传来,日本业界意识到1μm或更小工艺日趋临近,深感时不我待的通产省集结了富士通、日立、三菱、东芝、NEC五家半导体公司,以及日本工业技术研究院、 电子综合研究所和计算机综合研究所三家机构,开展了一个名为VSLI(超大规模集成电路)的追赶计划。

VLSI最大的成就是DRAM芯片的突破,直接开创了日本半导体的黄金年代。但实际上,VLSI项目共设有六个实验室,除了三个搞产品研发的,还有专门负责攻坚半导体材料、光刻工艺以及封装测试技术的团队。其中第四实验室的科研成果,就是负性光刻胶。

当时,隔壁的第五实验室成功生产出了缩小投影型光刻装置。由于材料和设备两者互相强绑定,需要一同配套研发,这让第四实验室的光刻胶研发扫除了最大的障碍。

VLSI最大的成果,实际上是通过市场规模巨大的DRAM的突破,创造了一套国产产业链,摆脱了对美国的设备依赖。包括做材料的京瓷和住友,做光罩的TOPPAN,做封测的东京电子,和做光刻机的尼康。

光刻胶

90年代,KrF开始成为光刻胶的主流路线。此时,尼康推出了全球首个实现商业化应用的KrF光刻机系统,隔壁的光刻胶企业趁势追赶。从2000年开始,随着光刻胶路线开始往ArF和EUV转向,日本又迅速和新任光刻机龙头ASML建立了深度绑定,双方配套研发、共同迭代。

由于和产业链的深度绑定,不论技术路线如何变化,日本光刻胶都有机会领跑[11]。

另一个推手则是日本产业界对基础科研的极端重视。虽然大多数新技术都在日本产业化,但日本社会普遍不满足于生产制造环节的成功,尤其是以贝尔实验室为代表的大公司研究院模式,更是被日本反复学习效仿。

彼时,日本主流思潮认为:如果能在基础科学上也保持领先,日本将长期立于不败之地[12]。

90年代后,日本经济陷入长期衰退,日本官方再次下场,希望通过对基础研究的投入复苏半导体产业。1995年,日本出台了《科学技术基本法》,并计划此后每年往科学领域投入4万亿至5万亿日元。

2001年,日本政府提出,希望到2050年,日本能诞生30个诺贝尔奖。此后20年,日本足足有16人获得了三大自然科学类诺贝尔奖,位居全球第三,其中6个属于和半导体材料强相关的化学领域。

依靠在基础科研上的长期投入,日本一直维持着半导体材料市场的霸主地位,并且将领先蔓延到了动力电池产业。2019年,吉野彰获得了诺贝尔化学奖,他的一大成就是发现了锂电池负极材料,日本企业则是该领域的领跑者之一。另外,松下也是动力电池最主要的生产商之一。

但让日本产业界始终难以介怀的是,与半导体材料的凯歌高奏相反,日本的传统优势项目存储、面板、芯片制造等环节,却始终止步不前,成为了电子产业黄金年代中尴尬的旁观者。

得到的与失去的

2023年3月,韩国总统尹锡悦出访日本,宣告自2019年开始的日韩贸易战结束。韩国不少声音认为,尹锡悦已经举白旗投降——因为争端源头是历史遗留问题催生的民族矛盾,但他上台后却对这些问题闭口不谈,更主动对日本示好,无疑是“滑跪”的体现。

然而汤之上隆并不这么认为。他公开表示,制裁正在亲手摧毁日本的氟化氢产业,堪称“历史性的愚策”,因为日本同样高度依赖韩国市场。

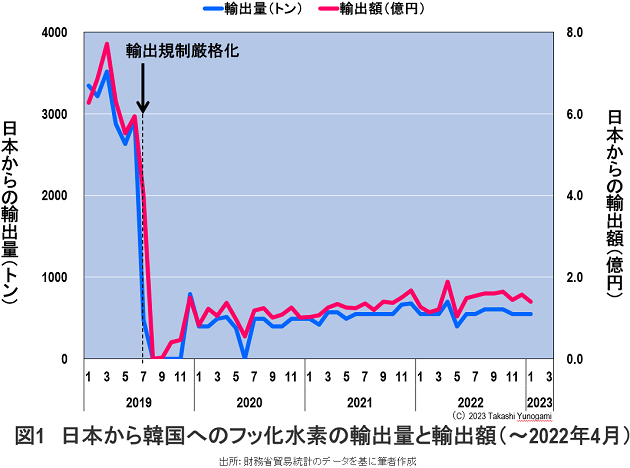

事实也是如此,日本财务省统计的出口数据显示,2011年之后,韩国一直是日本氟化氢的最大出口国,并占据了总出口量的90%以上。由于氟化氢难以轻易替换,一旦合作便是长期绑定;但反过来说,一旦三星铁了心要搞国产替代,日本氟化氢也会失去最主要的收入来源。

而这种影响已经开始出现。2019年之前,日本氟化氢的对韩出口量大约在每月3000吨左右。此后,日本虽然解除了出口限制,但直到2023年年初,这个数字依旧只有约500吨[15]。

日本氟化氢对韩出口变化

这种“伤敌一千,自损一千二”的现象,反映了整个半导体材料行业的尴尬处境:战略价值大,但战术价值小。

材料虽是芯片生产的必需品,但市场规模“仅有”643亿美元(2021年),相比之下,日本人失去的存储和面板市场,规模都高达1600亿美元和1300亿美元(2021年)。这还没算上曾是日本传统优势项目——被苹果、高通、英伟达等公司占据的消费电子市场。

因此高情商的说法是,几百亿规模的半导体材料,足以影响下游上万亿规模的电子市场;但低情商的说法是,市场规模也就这么大。

这也是日本产业界无法释怀的原因:相比他们失去的存储、面板、芯片制造和消费电子市场,材料领域的霸权实在是太微不足道了。

在《日本电子产业兴衰录》一书中,对于日本政府和企业在科研上的大手笔投入,作者西村吉雄非但不觉得骄傲,反而认为对科研的痴迷导致日本半导体公司错过了90年代电子产业的转型大潮。他提出了一个很有代表性的观点:日本公司很擅长研究“怎么做”,却疏于判断“做什么”。

西村吉雄认为,基础科学固然重要,但日本对此有些过度迷信,把“创新”与“技术突破”混为一谈。在书中,他通过英特尔的例子来论证,其成功恰恰不是依赖于科学研究,而是打造了“技术封闭+标准开放”的生态,任何开发者都可以基于x86架构与Windows系统开发软件,最终成为了消费电子时代的霸主。

微处理器(CPU)等逻辑半导体的出现,其实和基础科学的进步无关,更多是受到了市场需求的推动。日本对基础科学的痴迷,最终导致它与一个千亿美金的市场失之交臂。

后来,汤之上隆又在《失去的制造业》里补充一个生动鲜活的案例:

被三星打到破产的尔必达,其实在技术上远远超过三星。比如尔必达的512M DRAM的良品率可以达到98%,三星只有83%,但问题是,把成品率从80%提高到95%需要付出巨大的成本。相比三星2005年30%的利润率,尔必达只有3%。

2008年,行业进入下行周期,三星故意扩产进一步压低价格,尔必达亏到亲妈不认。在破产的发布会上,CEO坂本幸雄仍然念叨着“尔必达技术世界第一”。

汤之上隆在《失去的制造业》中总结了日本强势产业的几个特点,其中最重要的一点是:日本公司擅长在一条长坡厚雪的赛道做持续的创新,而不善于面对频繁的技术变化。

前者的代表是燃油车、锂电池和半导体材料这类“干中学、学中干”色彩强烈的产业,后者则是他们失去的存储和面板。无论是市场地位、公司营收,还是创造的利税、岗位与附加值,半导体材料都无法和后者相比拟。

尾声

20世纪80年代,西方世界对东亚经济腾飞的解读仍以新自由主义为底色,日本政府颇有微词,豪掷120万美元考察费,邀请世界银行专家“客观分析”日本模式成功的原因。1993年,世行出版了针对东亚后发经济体的研究报告《东亚奇迹》,扭扭捏捏的承认了“政府主导产业升级”的益处。

报告发表一年后,美国经济学家保罗·克鲁格曼(Paul Krugman)在《外交杂志》上泼了一盆冷水,称日本“并非经济奇迹的典型”,亚洲四小虎更是纸老虎:"亚洲的繁荣是高投入创造的数量增长,而非效率提升,建立于浮沙之上,迟早会幻灭 。"

80年代也是日本产业界自我反省的高峰期,日本人认为,自己不应该满足于将诞生于美国技术产业化,而是应该效仿美国企业设立研究院,在基础科研上百尺竿头更进一步,在下一次技术浪潮中拔得头筹。

直到今天,日本企业的科研投入仍保持在全球一线梯队:2019年,日本企业的研发投入占该年度GDP的3.51%,位居全球第三[13]。

阴差阳错的是,在长久的经济衰退中,日本的优势产业被韩国、中国大陆和台湾地区瓜分殆尽,在日本人眼里,产业上游的霸权地位,更像是某种体面的撤退。

日本在半导体材料上的霸权依然稳固,但他们更加在意的是,夏普的龟山屏、东芝的Dynabook和索尼的Walkman,曾一次又一次惊艳过世界。

基础科研与所谓“应用创新”,本质上并无高低优劣之分,长周期高投入的科研与商业利益的平衡从来都难以取舍。但归根结底,创新的目的不是为了卡谁的脖子,而是通过提高定价权获得更高的产业附加值,继而通过高收入岗位的创造与财富再分配,改善更多普通人的生活。