国元证券股份有限公司马云涛近期对三友医疗进行研究并发布了研究报告《首次覆盖报告:骨科集采影响出清,超声骨刀业务蓬勃发展》,本报告对三友医疗给出买入评级,当前股价为20.84元。

三友医疗(688085)

报告要点:

板块集采影响逐渐出清,脊柱类新产品收入增幅显著

经过近3年时间的集采,目前骨科核心领域耗材集采均已落地,终端价格较低,我们预计未来出现更大幅度降价的可能性较低,整体来看,骨科行业集采风险基本出清,在脊柱和关节领域进口取代有望加速。公司骨科耗材主要为脊柱产品,受集采影响,2023年开始收入和毛利率持续下降,2024年有望成为公司骨科板块业绩底部。目前公司持续研发推出新品,囊袋、Adena双头螺钉以及Zina II系列等的产品销售表现优异,脊柱业务的宽度和深度不断强化,为公司研发疗法创新、探索技术革新以及未来发展奠定良好基础。

收购子公司水木天蓬少数股东权益,旗下超声骨刀产品全球领先2024年8月公司发布公告拟收购旗下子公司水木天蓬剩余股份,交易完成后公司将持有100%股权。水木天蓬是国内超声能量手术工具的领导者,在超声手术器械领域已有十余年的研发及产业化经验,已经掌握超声骨动力系统和超声止血刀系统等核心技术。相比于同类进口产品,多出可进行微创手术功能的优点水。公司市占率国内领先,据比地招标网统计,2023年6月至2024年5月期间,水木天蓬占有全国超声刀市场45.01%,位列全国第一。2024H1,水木天蓬实现主营业收入4488.78万元,同比增长21.45%,其中,耗材收入3364.80万元,同比增长60.40%,占收入的比重超过一半以上。预计随着公司设备的逐步铺开,耗材收入有望继续保持快速增长。

收购法国骨科上市公司,加速推进产品国际化

2023年,三友医疗收购了法国骨科上市公司Implanet,开始加速推进国际化业务进程。本次收购有望推动Implanet公司核心产品在国际市场和国内市场的销售,为公司带来一定业绩增量,同时,公司在国际高端骨科市场将拥有一个具有研发能力和完备质量体系的合作伙伴,有助于公司向国际高端市场输出自主研发的疗法创新技术和产品,并迅速进入欧美高端市场,公司的国际化进程有望加速。

投资建议与盈利预测

预计2024-2026年,公司归属母公司股东净利润分别为0.53亿元、0.67亿元和0.90亿元,对应基本每股收益分别为0.21元/股、0.27元/股和0.36元/股,对应PE分别为95倍、75倍和56倍,首次覆盖给予买入评级。

风险提示

产品降价风险;产品放量不及预期;新产品研发不及预期。

证券之星数据中心根据近三年发布的研报数据计算,中银证券刘恩阳研究员团队对该股研究较为深入,近三年预测准确度均值为62.87%,其预测2024年度归属净利润为盈利5800万,根据现价换算的预测PE为104.2。

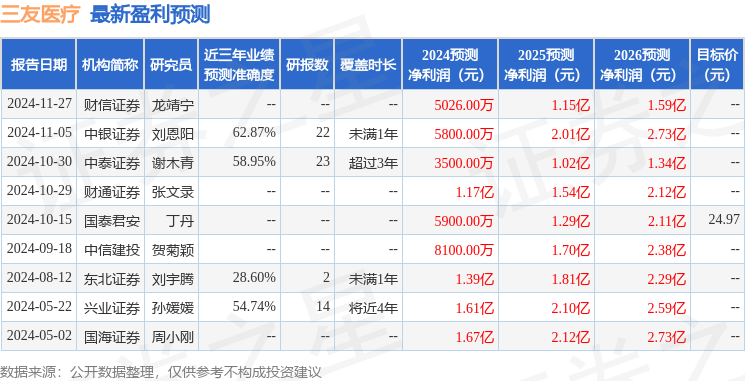

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。