临近年底,低空经济作为站在风口一年的新兴领域,继续迎来政策支持的不断加码。本周,国家发改委新成立了低空经济发展司,负责拟订并实施低空经济发展战略、中长期发展规划,并协调解决相关重大问题。

今年以来,全国各地纷纷出台政策,抢抓低空经济这一风口,竞相打造“低空之城”。据创投日报记者不完全统计,目前已有北京、安徽、江西、重庆、广州、贵阳、武汉、苏州、无锡、沈阳等十个省市设立了低空经济产业基金,其中规模最大的基金达到200亿元,总规模已超千亿元。

中国民航局预测,到2025年,我国低空经济市场规模有望达到1.5万亿元,而到2035年则有望攀升至3.5万亿元。在被誉为低空经济元年的2024年,融资端也呈现出新动向:低空经济已成为今年国资及政府引导基金最为青睐的投资赛道之一,国资及政府投资平台正积极涌入这一领域。

为何说2024年是低空经济的元年?

电动垂直起降飞行器(eVTOL),凭借其电动化、高安全性和可靠性的特性,被视作未来城市空中交通的崭新载体。在技术进步和政策红利的双重驱动下,2024年成为了低空经济市场蓬勃发展的新起点。

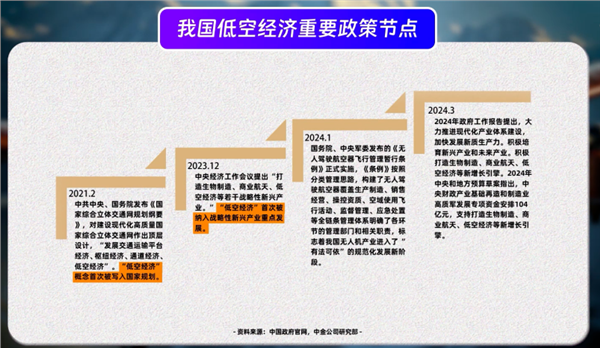

从政策层面来看,早在2021年2月,中共中央、国务院就将低空经济纳入了国家的发展蓝图。而2023年中央经济工作会议更是明确提出要大力推进包括低空经济在内的战略性新兴行业。截至2023年底,全国多个省市纷纷响应,出台了一系列支持低空经济发展的政策措施。同时,民航局发布的《国家空域基础分类方法》对我国空域进行了规范划分,为充分利用空域资源、推动低空经济发展奠定了坚实基础。

在产业层面,国内外众多企业正积极布局eVTOL产业。据公司官网消息,2023年底,亿航智能的EH216-S航空器成功获得中国民航局的适航证,成为全球首个获得适航证的无人驾驶载人eVTOL航空器。而2024年3月,峰飞的V2000CG无人驾驶航空器也获得了民航局颁发的型号合格证,成为全球首款通过型号合格认证的吨级以上eVTOL航空器。此外,沃兰特、沃飞、御风未来、小鹏汇天等企业也在积极推进适航认证申请,低空经济整体产业化速度不断加快。

业内人士认为,当前的eVTOL产业正处于萌芽期,其发展轨迹与新能源车相似。新能源车在2010-2015年间在政策推动下逐渐起步,如今低空经济也在政策、技术、供给和需求的共同驱动下,迈入了从0到1的发展阶段。业内人士坚信,低空经济未来发展潜力巨大。

从交通出行的角度来看,eVTOL的出现有效填补了中短程高速便捷出行这一相对空白领域。据“时的科技”预测,从上海浦东新国际博览中心到苏州东方之门单程约100公里的行程,未来有望控制在25分钟以内。展望未来,eVTOL有望在城市低空出行中扮演核心载体角色,同时在城市客运、无人机货运、个人飞行、紧急救援等领域也展现出巨大潜力。

在政策支持力度不断加大、技术水平持续提升、制造成本逐步降低以及市场认可度不断增强等利好因素的共同催化下,eVTOL市场有望迎来高速成长期。

目前,华设集团在低空领域业务模式日渐成熟,公司计划成立低空产业集团,以打通低空产业的全过程服务链条,有望在此领域率先受益。同时,推荐关注6大eVTOL试点城市及其周边辐射区域的设计服务需求,其中设计总院将迎来发展机遇。此外,隧道股份、苏交科、深城交等相关产业也有望受益于此低空经济的发展趋势。

低空飞行仍需聚焦哪些产业链?

eVTOL产业在一定程度上能够复用汽车供应链,其部分生产环节已经配套成熟,并具备了一定的产业链基础。eVTOL飞行器由多个关键系统紧密协同工作,包括机身结构、动力系统、能源系统、航电系统、电气系统等。

在整机方面,低空飞行领域竞争激烈,各方纷纷推出自己的eVTOL机型。除了传统的飞机制造商外,国内的车企如吉利、小鹏,以及德国大众等也纷纷加入这一领域。

动力系统是eVTOL飞行器的核心驱动力来源,主要由电机、电控、散热器和推进器等关键组件构成,其中电机是核心单元。eVTOL采用分布式电推进系统的设计,这种设计能让飞行器在噪音、效率、成本、设计自由度方面具有更大优势。它通过多个小电动机来驱动飞机的各部分,以提升飞行稳定性和降低噪音。

动力系统作为eVTOL的核心环节,价值量较大,未来有望出现行业领导者。相较于电动车,eVTOL的电机和电控不仅需要合并进行适航认证,还需满足更高的航空级要求,这提高了行业门槛和市场潜在集中度。业内人士预计动力系统占总制造成本的20%~30%,且单电机的价值量较高,配装电控后的价值量更为可观。在动力系统的使用过程中,为保证安全性和稳定性,全生命周期内需更换3-4次电机。

此外,电机、电控等动力部件需要在高电压环境中运行,对相关部件提出了更高的要求,制造和设计难度也相应增加。在与下游飞机制造商的合作过程中,供应商需要在工艺细节、技术选择等多维度上进行深度合作,以确保获得TC型号合格证。由于动力系统的认证要求较高、认证时间较长,初始配套成功的供应商将具有先发优势。一旦成功建立合作关系,制造商通常不会轻易更换供应商,因此动力系统具有较大的产业发展潜力。

除了动力系统,电池和基础设施也是低空飞行领域值得关注的赛道。动力电池作为eVTOL飞行器的核心组件,其技术安全性至关重要。电池在飞行器总成本中占比较大,约为20%-30%。eVTOL对电池提出了高安全性、高能量密度、长寿命、可快速充电以及遵循严格认证标准等要求。目前以液态和半固态电池方案为主,未来高能量密度固态电池的突破可能是eVTOL成功商业化的关键。此外,氢燃料电池也因其能量密度高、充能速度快、低温性能好等特点而具有广阔的应用前景。

在能源补充方面,当前主流方案是充电,其优点在于成本较低,且无需额外购买与装卸电池。随着快充技术的不断进步,充电时间有望进一步缩短。另一种方法是换电,整体速度更快,但成本相对较高。能源系统和充换电基础设施是低空飞行能否长远发展的重要基石。

商业化道路还有多远?

尽管低空经济领域的创业和投资热度不减,但eVTOL及整个低空经济要想真正“起飞”,还需跨越多重障碍。其中,通过严格的适航审定是民用航空器投入市场运营前的必经之路,eVTOL需获得TC、PC、AC、OC四大认证方能商业化运营,预计还需两三年时间。

目前,多家eVTOL飞行器制造企业正在积极取证,亿航智能已率先取得全球首张eVTOL行业生产许可证,并集齐三证迈入规模化生产阶段。然而,适航审定过程复杂耗时,行业期待加快审定进程以丰富低空经济飞行器型号供给。

同时,空域改革也是低空经济发展的关键。中央空管委即将在合肥等六城开展eVTOL试点,对600米以下空域授权地方政府管理,这标志着我国对低空经济的探索进入实质性发展阶段。试点举措旨在进一步下放空域管理权限,使低空企业在空域申请上更加便捷。

目前,已有多个省份全域低空开放,且开放趋势不可逆,未来可能有更多批次城市加入。在此过程中,新模式、新业态、新场景将不断涌现,但也需要产业界配合管控安全。随着国家低空经济政策的全面推进和相关部门分工的明确,空域管理有望进一步放开。