国家烟草局将参照卷烟管理办法来管理电子烟,意味着电子烟终于被纳入监管体系。强监管之下,由于电子烟制造商、品牌商、零售商大多不具备烟草零售资质,可以预见行业即将迎来洗牌期,获得先机的企业有望进一步发展自身,但大部分企业将面临被淘汰的下场。

来源 | 经理人传媒旗下《经理人》杂志

■本刊记者/孙建奋

“你们懂不懂啊,电子烟不是烟。”

这是一个电子烟用户在地铁上吞云吐雾遭到劝阻时而做出的反驳。

随着电子烟群体与日俱增,电子烟用户在公共场合吸食电子烟的现象层出不穷,并引发争议。事实上,电子烟用户这种思维,与品牌商对外宣称“电子烟是科技产品”,有着直接关联,但品牌商定义“电子烟性质”不具权威性,无法令人信服。此外,北京、广州、深圳等城市明文禁止在公共场合抽电子烟。

以两起在深圳的“控烟实案”为例:

2020年7月21日下午,因旗下的南山区悦刻电子烟实体店未依法张贴相关控烟标识,深圳悦来悦爱科技有限公司领到了广东省深圳市市场监督管理局南山分局粤海所根据《深圳经济特区控制吸烟条例》开出的行政处罚决定书,罚款2000元。

2019年10月14日,基于新版《控烟条例》中被首次纳入禁烟范围的公交站台,在执法现场,共有6名烟民被领受到50元罚款,其中包括1名电子烟烟民。

这两起罚单均系国内首张电子烟罚单。罚款金额不高,但这背后的意义是——电子烟市场不是法外之地,必须受到监管。

今年3月22日,针对电子烟等新型烟草出现的新情况、新问题,工信部和国家烟草总局经过综合评估,“拟将电子烟等新型烟草参照卷烟的有关规定执行”,此举意味着电子烟即将被纳入监管体系,电子烟的科技外衣被剥下。政策重锤之下,会对电子烟行业产生哪些影响?

无序扩张

电子烟,学名电子雾化器,是一种以可充电锂聚合物电池供电驱动雾化器,透过加热油舱中的烟油,将尼古丁等变成蒸汽后,让用户吸食的一种模仿卷烟的产品。主要包括开放式电子雾化设备以及封闭式电子雾化设备,雾芯科技(RLX)招股书数据显示,封闭式电子雾化设备在中国市场占据主要地位,2019年的市场份额为74%。

近些年来,国内崛起的主流电子烟品牌包括RELX悦刻、MOTI魔笛、FLOW福禄、WEL鲸鱼轻烟、SNOWPLUS雪加、LINX灵犀、YOOZ柚子、Boulder铂德等,其中悦刻在国内的市场占有率处于领先地位,截至2020年9月,悦刻的封闭式电子烟的市占率接近63%。

电子烟品牌崛起的背后,与彼时行业受到资本青睐有着直接关联。企查查数据显示,从2011年以来,国内电子烟项目融资数量整体呈上升趋势,在2019年共计49起融资,融资金额高达17.58亿元,其中魔笛、雪加分别获得3.31亿元、2.65亿元的A轮融资。

疯狂发展的电子烟。根据雾芯科技的招股说明书,按零售额计算,2019年中国电子烟市场规模达到15亿美元,2016〜2019年的复合增长率为36.2%,预计2019〜2023年将持续以66%的复合增长率高速发展,2023年规模有望达到113亿美元。

资本助力电子烟更加高速地发展,但同时,带来的弊端并不少,一个数据是青少年吸食电子烟人数激增,在2019年达到1000万,年龄集中在15〜24岁。针对这一现象,2019年10月30日,国家烟草局联手市场监督管理总局发布《关于进一步保护未成年人免受电子烟侵害的通告》,要求各大电商平台及时下架电子烟产品,电子烟“线上禁售令”实施。

受此影响,资本对电子烟行业发展持观望态度,导致2020年的电子烟项目的融资数量、融资金额大幅降低,分别为11起、2.39亿元。不过,与资本谨慎入局相比,个人投资者在电子烟品牌商优惠政策刺激之下,疯狂涌入电子烟行业。

2019年、2020年,国内电子烟企业的注册量分别为4650家、1.79万家,同比增长100%、285%。截至今年3月23日,电子烟新注册企业1.2万家,同比增长259%,可见电子烟产业仍然延续高速增长趋势。而在2011〜2018年期间,电子烟企业的注册量增长较为缓慢。

电子烟市场原本就处于“无人管”的状态,长期游离在政策之外,商家更是称“电子烟非烟,而是电子产品”,这会误导消费者,让消费者不知不觉进坑。

伴随着更大批量的企业涌入赛道,若无相关政策的管理约束、相关职能部门的定向监督,则会让电子烟市场更加紊乱,行业更加无序发展,不仅不利于行业健康,更有可能令受害的消费者人群进一步扩大。监管政策的出台迫在眉睫。

格局生变

3月22日,工信部、国家烟草局在前期充分调研、评估和论证的基础上,结合电子烟产品特点和市场发展情况,吸收国际监管经验,研究起草了《关于修改<中华人民共和国烟草专卖法实施条例>的决定(征求意见稿)》,将在附则中增加一条,作为第六十五条,即将电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行。

作出这一决定,主要是为了推进电子烟监管法制化,增强电子烟监管效能,同时也符合电子烟产品特性以及当前国际监管的通行做法。

这意味着电子烟即将被纳入监管体系,再也不能游离于政策之外,将会遏制电子烟的野蛮扩张,行业的现有格局将会发生改变,部分企业将成为过去。

电子烟将参考卷烟的管理条例,资本市场第一时间给出答案,悦刻经营主体雾芯科技股价在三天内暴跌50%以上,制造商思摩尔国际股价在当天暴跌逾27%。相关企业股价的暴跌值得企业、投资者引以为戒。

像电子烟这种受监管政策影响十分明显的行业,对于机构投资者和个人投资者而言,算不上是一个优质标的,因为政策能够决定行业的生死存亡,风险性过高,本次新政的实施,会让部分企业“名正言顺”,但大部分企业将面临被淘汰的命运,这意味一大批投资者将会是血本无归,也提醒投资者做投资时需要三思而后行。

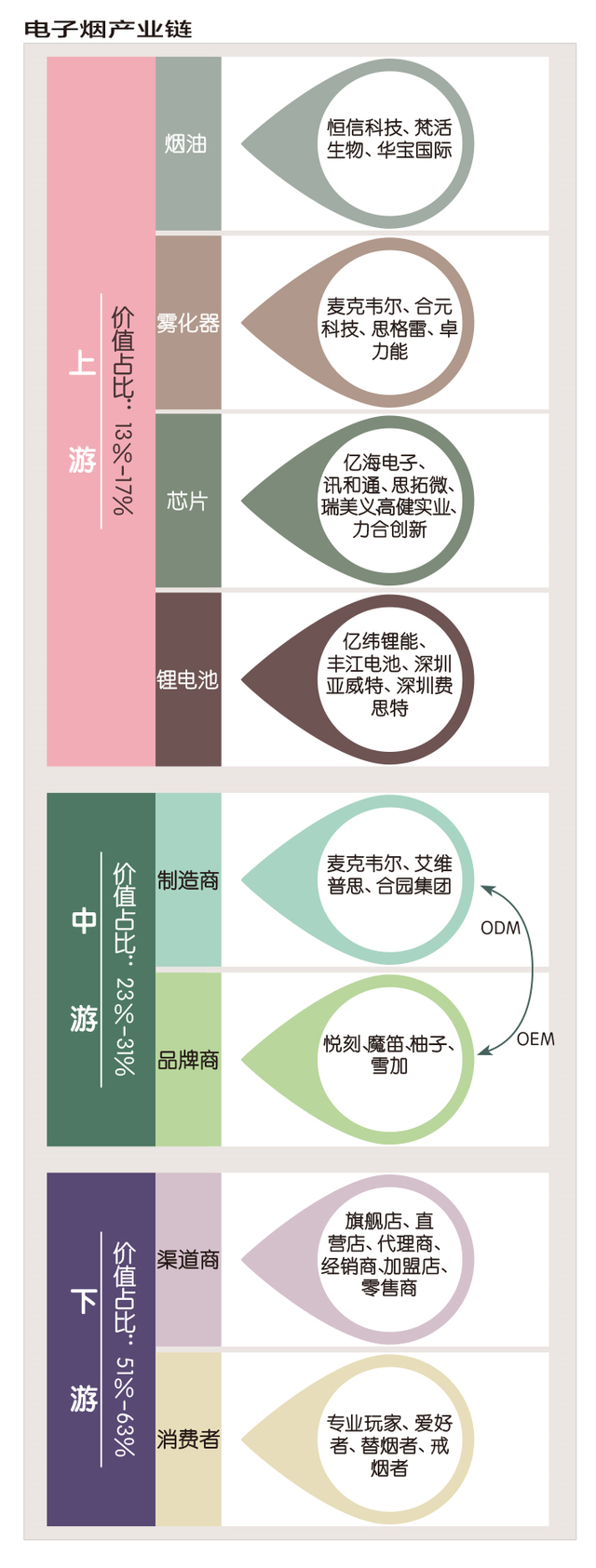

政策重锤之下,会对电子烟产业链上中下游产生哪些影响?

上游原材料供应商在整个产业链中的价值占比最低,为13%〜17%,原材料以烟油、雾化器、控制芯片为核心材料,锂电池和PCB等为辅助性材料。国内的代表性企业包括烟油企业恒信科技、梵活生物等,雾化器企业麦克韦尔、合元科技、思格雷、卓力能等,芯片企业亿海电子、讯和通、思拓微、瑞美义、高健实业、力合创新等,锂电池企业亿纬锂能、丰江电池、深圳亚威特、深圳费思特等。

烟油产品对电子烟的口味影响最大,消费者存在口味偏好,对品牌的依赖性较大,国内烟油企业多为国外知名品牌进行代工生产,现存企业5000余家,厂商溢价能力较差。

需要指出的是,烟油行业也发展出相对独立的完整产业链,包括上游香精香料、丙二醇等化工原料供应商、生产制造企业、下游贸易公司或经销商,香精香料企业包括华宝股份、中国波顿、爱普股份等,甘油、丙二醇企业包括倍特化工、铭兴化工等。

中游包含制造商和品牌商,在整个产业链中的价值占比居中,为23%〜31%,国内制造商包括麦克韦尔、艾维普思、合园集团等,这些企业以OEM和ODM模式为传统烟草品牌或新兴品牌提供电子烟代加工服务,品牌商包括悦刻、魔笛、柚子、雪加等。

制造商话语权较大。数据显示,制造商生产烟杆、生产烟弹的毛利率分别为43%、44%,而品牌商销售烟杆、烟弹的毛利率分别为36%、44%。

下游为渠道商和消费者,渠道商的价值占比最高,为51%〜63%,此前渠道包括线上线下两种渠道,自电子烟“线上禁售令”实施后,线上渠道已被取缔,仅余部分微商会在朋友圈进行宣传推广,线下渠道即实体店,主要包括品牌旗舰店、直营店、代理商、经销商、加盟店、零售商等。

零售商毛利率最高。一般经销商销售烟杆、烟弹的毛利率分别为24%、20%,而零售商销售烟杆、烟弹的毛利率分别为52%、39%,其中烟杆的毛利率过半,这也可以解释为何从2019年之后,电子烟企业注册量激增。

根据烟草专卖法实施条例第二章,烟草专卖许可证可分为烟草专卖生产企业许可证、烟草专卖批发企业许可证、烟草专卖零售许可证,若(征求意见稿)顺利实施,则会对上述电子烟产业链中涉及生产、批发、销售的环节产生重要影响。

电子烟的代工企业麦克韦尔、艾维普思、合园集团等对外均宣称是科技企业,企业经营范围大多涉及电子雾化器的研发、生产、销售及进出口业务等,但是并没有获得烟草专卖生产企业许可证,即“无证”状态,这意味着,新政实施之后,会影响这些企业为电子烟品牌代工生产电子烟,生产或将停止。

电子烟头部企业,除悦刻和魔笛在去年获得了烟草专卖生产企业许可证、烟草专卖批发企业许可证之外,柚子、雪加、铂德等品牌尚未获得烟草零售的许可经营项目,新政实施后,这些电子烟品牌同样面临着“无证”的难题,存在较大被取缔的可能性。

除便利店之外,电子烟渠道商当中的加盟店、零售商等,店内虽然有营业执照,但大多数商家并没有烟草专卖零售许可证,新政实施后,这些商家面临着被停业的风险,此外,商家想要申请烟草零售难度较高。

可以预见,当新政正式实施之后,电子烟产业链中涉及生产、批发、销售等环节的企业将会受到前所未有的冲击,多批企业将会成为过去,另外取得先机的企业则会趁势发展巩固自身在各自产业链的优势地位,行业终将大洗牌。

当然,电子烟产业链不仅仅面临大清洗的局面,还将面临净利率大幅下跌的风险。参考卷烟来管理电子烟,我国卷烟综合税负为65.6%,而目前电子烟品牌大多为高新技术企业,享受15%的税收,新政实施后,利润大幅缩水同样是可以预见的。

“伪善”电子烟

众所周知,电子烟能够快速崛起与品牌商大力宣传“戒烟、无害”的口号密切相关,但事实真是如何吗?电子烟真的帮助烟民戒烟了吗?

去年12月,《柳叶刀-公共卫生》发表的研究报告显示,2015至2019年间,中国电子烟使用者数量显著增加,中国成人电子烟使用率从1.3%上升到1.6%,新增成人电子烟用户约为335万,其中男性为320万,女性为15万,中国女性吸烟率持续上升。

该研究显示,电子烟在国内受到青少年与青壮年的欢迎、96.2%的电子烟使用者正在吸传统香烟、意识到传统烟草危害的从未吸烟者使用电子烟的可能性较高、肥胖人群更有可能使用电子烟。

超过96%的电子烟使用者正在吸传统香烟,这说明电子烟让烟民戒烟的作用不明显,几近于无,反而让烟民多了另外的消费项目,增加额外支出。可见,电子烟“戒烟”是个伪命题。

那么,电子烟是否“无害”呢?

对比传统香烟和电子烟,后者没有焦油、一氧化碳等致癌物,但同样含有会让消费者上瘾的尼古丁,就这一物质的存在,电子烟“戒烟”宣传不攻自破。此外,由于此前电子烟缺乏有效监管,对于添加尼古丁剂量没有明确标准规范,让部分无良商家违规添加超量尼古丁,更有甚者,则像央视曝光的,品牌商直接在标注单位上玩起文字游戏。

例如一瓶60ml的烟油,标准单位6mg,实测单位6mg/ml,实际含量则为360mg,而一包香烟的尼古丁为120mg,所以说,如果有些烟民靠电子烟戒烟成功,有可能是无良商家超额添加尼古丁促成的。

或许拥趸电子烟的消费者会说,电子烟的危害性比传统香烟要低得多,原因如前文提到的减少了致癌物质,但事实真是如此吗?

电子烟比传统香烟多了一种新东西“添加剂”,比如丙二醇、甘油、香精等,可以让电子烟抽起来更加美味可口,这些添加剂规范使用不会对人体造成伤害,但因缺少职能部门的监督,不少不法商家会超额使用添加剂,从而不利于消费者身体健康。

此外,《美国预防医学杂志》的一篇论文指出,使用电子烟将显著增加患慢性阻塞性肺病、慢性支气管炎、肺气肿或哮喘等呼吸系统疾病的概率。使用电子烟将增加患呼吸系统疾病的风险约30%,吸食传统烟草将增加约156%,两者共同使用将增加230%。

更为严重的是,电子烟是青壮年“杀手”。近年来,中国15岁以上人群吸烟率明显下降,但是电子烟接触率明显提升。18〜29岁青壮年电子烟使用率从2015〜2016年的2.0%显著上升至2018〜2019年的2.7%。此外,截至2019年11月,中国15岁及以上人群使用电子烟的人数约为1000万。

青壮年为何频频陷入“电子烟”深坑呢?从内在原因分析,主要是这些人群对新鲜事物有着强烈的好奇心,喜欢尝“鲜”,同时,又错误以为电子烟没有危害。这些人群还有着较为严重的从众心理,容易受到同龄人影响。从外部原因分析,商家则利用青壮年“尝鲜”心理,通过各种宣传手段,包括口味繁多,烟雾形态多样,电子烟非烟等来诱导消费者购买并使用电子烟。

事实上,不仅仅中国青壮年,全球多个国家的青壮年也是深受其害,为此多个国家出台相应的政策,来管理电子烟。

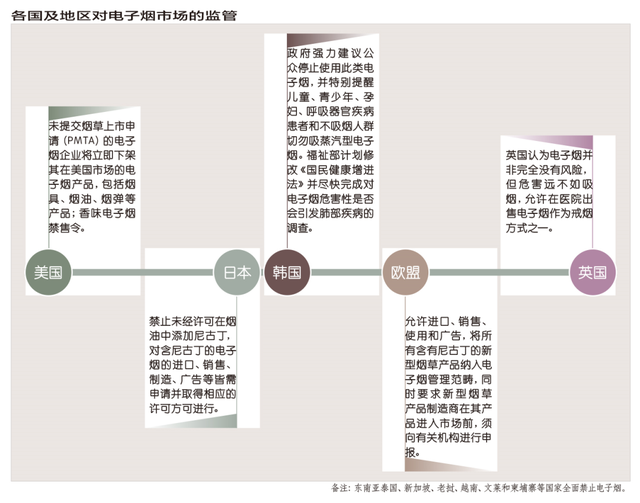

美国作为全球电子烟市场最大的国家,于2016年8月将电子烟纳入美国食品药品监督管理局(FDA)监管体系,包括电子烟上市前需向FDA提交烟草上市前申请(PMTA),包装需注明尼古丁警告,禁止向未满21岁的个人销售电子烟等等。

2020年1月,美国禁售包括水果、糖果等大部分口味的电子烟,烟草和薄荷醇口味电子烟除外,以此来减少青少年吸食电子烟的概率。

美国电子烟的监管单位为FDA、英国为公共卫生部,若(征求意见稿)实施,则国内的监管单位为国家烟草局,但北京市控烟协会建议,应该由国家药品监督管理局和国家市场监督管理局对电子烟进行监管,理由是国家烟草局本质上是在执行烟草总公司的企业职能,不适合作为电子烟的监管单位。

不管最终归属于哪个部门监管,被纳入监管是有利于电子烟行业健康发展,不过需要引起思考的是,为什么是监管而不是取缔呢?

从2000年开始,中国每年死于吸烟相关疾病约100万人,即使如此,国家仍然未全面禁烟,原因复杂多样。从经济层面,中国烟草是纳税大户,2019年上缴财政总额11770亿元,此外,烟草产业链还影响着2000多万人的就业与生计。从消费者层面,国内有3.5亿烟民,全面禁烟会遭到这些烟民的反对,实施难度太大,会引发严重的社会问题。例如美国在上世纪实施禁酒令,却让地下黑市依靠走私而获得暴利并快速发展,犯罪率大增,引发社会的各种不稳定因素,最终取消禁酒运动。

显而易见,加强监管比全面禁烟更容易让烟民接受,这点对于电子烟一样通用,需要指出的是,由于电子烟和卷烟的规格不同,为了更好地管理,还需要监管部门根据电子烟特色来制定进一步细化标准,比如尼古丁、添加剂等规定含量,更重要的是,为了避免青壮年深陷其中,还应当禁售调味烟。