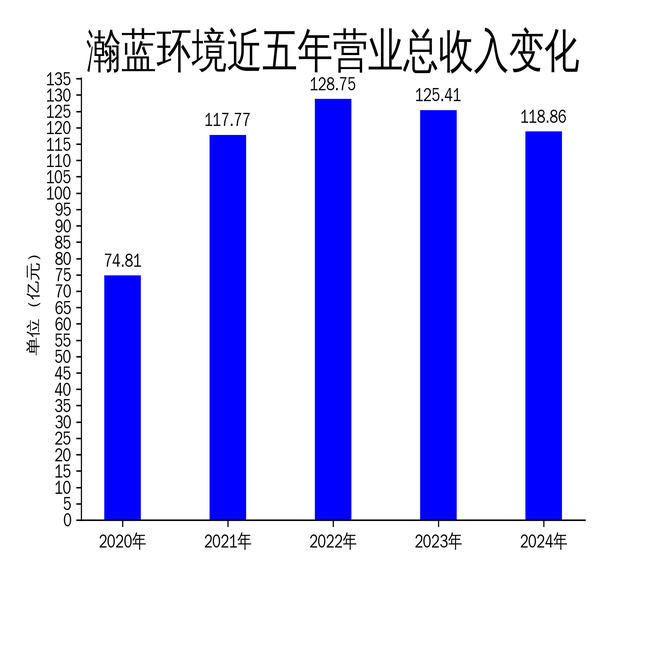

2025年4月10日,瀚蓝环境发布了2024年年报。报告显示,公司全年实现营业总收入118.86亿元,同比下降5.22%;归属净利润16.64亿元,同比增长16.39%。尽管净利润有所增长,但营收的下滑和部分业务的疲软表现,暴露了公司在市场竞争和业务拓展中的隐忧。

营收下滑,核心业务增长乏力

瀚蓝环境2024年营业总收入为118.86亿元,同比下降5.22%。这是公司连续第二年营收下滑,2023年营收同比下降2.59%。尽管公司强调“固废处理为拓展核心、水务能源协同发展”的“一体两翼”业务模式,但核心业务的表现并不尽如人意。

固废处理业务作为公司的主营业务,2024年上半年实现收入30.51亿元,同比下降1.65%。其中,工程与装备业务收入大幅下降59.01%,净利润同比下降91.55%。尽管生活垃圾焚烧业务收入同比增长15.52%,但这一增长主要依赖于济宁项目的电费收入补确认,而非业务本身的自然增长。公司固废处理业务的增长乏力,反映出其在市场竞争中的劣势。

能源业务承压,天然气价格波动影响显著

能源业务是瀚蓝环境的另一大核心板块,2024年上半年实现收入18.52亿元,同比下降4.28%。全球天然气价格波动对公司的能源业务造成了显著影响。尽管公司采取了多项措施,包括争取理顺天然气价格机制、推进气源供应多元化等,但能源业务的盈利能力仍然受到挑战。

报告期内,能源业务净利润为1.17亿元,同比增长0.57亿元。然而,这一增长主要依赖于公司对气源供应的优化,而非业务本身的扩展。随着全球能源市场的不确定性增加,瀚蓝环境的能源业务未来仍将面临较大的压力。

供水排水业务增长,但贡献有限

供水业务和排水业务在2024年上半年分别实现收入4.48亿元和3.34亿元,同比增长1.64%和9.40%。尽管这两项业务实现了增长,但它们在公司整体营收中的占比仅为7.88%和5.87%,对公司的整体业绩贡献有限。

供水业务虽然获评E20供水服务促进联盟5A级供水服务企业,但公司在智慧水务和水损治理方面的投入并未带来显著的业绩提升。排水业务的增长主要依赖于丹灶金沙厂扩建项目的运营收入确认,未来能否持续增长仍存在不确定性。

总结

瀚蓝环境2024年年报显示,尽管公司净利润实现了16.39%的增长,但营收的连续下滑和核心业务的增长乏力,暴露了公司在市场竞争中的隐忧。固废处理业务的疲软表现、能源业务面临的天然气价格波动压力,以及供水排水业务对整体业绩的有限贡献,都表明瀚蓝环境在未来发展中需要更加注重业务拓展和市场竞争力的提升。