满贯集团控股有限公司是一家提供多种中成药、保健、皮肤护理、个人护理及其他健康护理产品的供应商,主要于香港销售及分销该等产品。

据益普索的报告,满贯集团在香港中成药产品分销市场的排名由2017年的第四上升至2018年的第三,市场份额由2017年约6.5%增加至2018年的8.1%。

IPO发行概况

股份代码:03390

招股时间:2020-03-30~2020-04-03 12:00

公布结果:2020-04-14

上市日期:2020-04-15

入场费:3070.63元(2000股/手)

计息日:11天

市值:12亿

市盈率:22.03倍

发售价:1.48~1.52港元

香港发售股份数目:1924.2万股

(不回拨的情况下4810手,有超额配售权)

保荐人历史业绩

· 首沣控股(01703.HK) 首日收涨22.00%

· 兴纺控股(01968.HK) 首日收涨156.25%

· ITP HOLDINGS(08446.HK)首日收涨96.67%

同行业新股历史涨幅

· 中生联合(03332.HK)首日收涨33.00%

· 福森药业(01652.HK)首日收涨22.12%

新股评分

1.以发行价区间上限计算,市值12亿,偏小;6.5分

2.以2019年净利润计算,发行市盈率22倍,撇除上市开支影响的话,18倍多点,港股市场没找到对标的,感觉估值有点高,净利润下滑比较严重;5.5分

3、保荐人是申万宏源,历史项目整体表现一般,利记和华盛都是分销商,需要提防散户拿到较多国配份额;6分

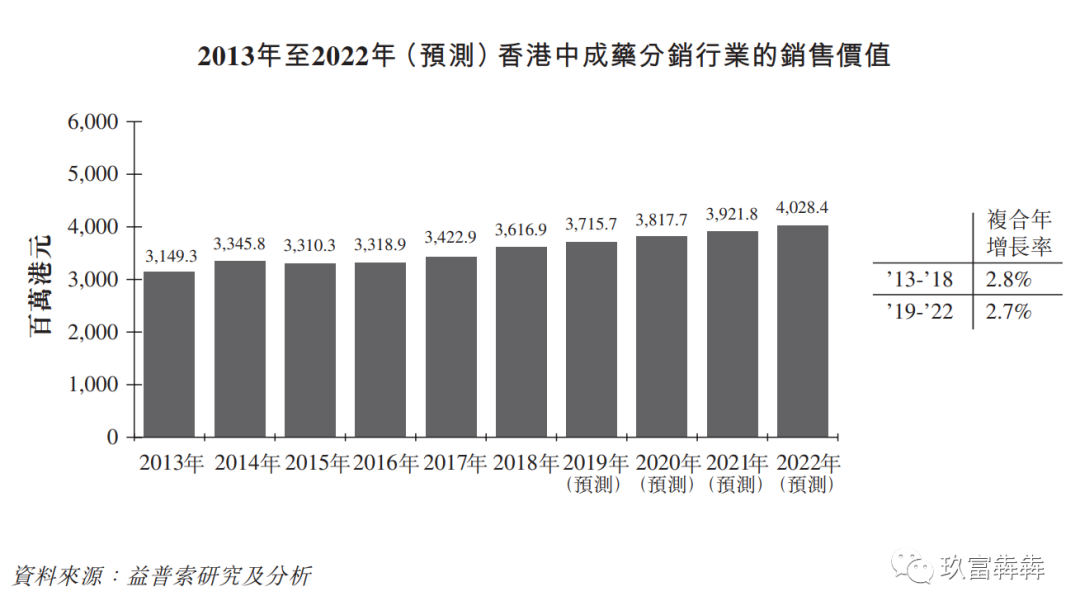

4、当前公司主要面向香港市场,复合年增长率非常低,未来通过华润堂顺利拓展国内市场,还是值得期待的;6.5分

5、这是一个赚差价的中间商,从药厂拿货,分销给万宁、屈臣氏等零售商,没有核心竞争力,最大客户是万宁,连续三年占满贯集团总收入的60%以上,风险很高;6分

6、保健品占总收入的比重不断增大,是毛利率较高的一个大类,但是跟其他品类一样,毛利率也在下滑。作为经销商,感觉公司毛利率偏高,可能还会进一步下滑;5分

7、2019年初吸引了两名投资者,成本比发行价上限还高7.24%,其中投资者A就是华润医药,散户好不容易又占了一次便宜;基石投资者也是香港本地药企,已经上市;7.5分

8、满贯集团跟华润医药签的对赌协议有必要说下:上市公司承诺2019年和2020年净利润合计不低于2.74亿元,否则就要用现金补偿,补偿多少我就不算了。如果2020年净利润低于2亿元,就会发生补偿。现在的局势下,2020年净利润能不能增长这么快?拓展内地业务会不会这么顺利?

新股评分

综合得分:6.14分

(为各明细项算术平均值)

1、市值不大,估值略高;

2、当前新冠疫情对香港和内地零售业打击很大;

3、华润医药零售集团占股18.99%,可能会对公司开拓内地市场提供较大帮助;

4、业绩对赌大概率失败,现金赔偿会对公司打击较大;

5、引入业内著名基石投资者-雅各臣(02633.HK),认购数5333.20万,占比27.72%。

猜中签率 赢丰厚股票

欢迎大家在留言区写下自己预测的满贯集团(03390.HK)的一手中签率,例:我预测满贯集团一手中签率是50%!

预测中签率最接近的前3名的粉丝,每人送出价值≈150港币的股票卡。

预测中签率最接近的第4名-第6名的粉丝,每人送出犇犇周边礼一份。

小犇仔会在评论区回复中奖者留言进行开奖,请随时关注,活动截止至2020年4月13日10:00,过期未领将视为放弃奖励。

必读:股票卡为未开户的客户及已开户未入金的客户使用,若您已产生入金记录可把股票卡转送家人、朋友。