2018年10月以来,A股市场宽松周期开启,无论是进一步放宽外资,还是优化有关借壳上市的规定,一定程度上促进市场的活性。2017年证监会公布“定增新规”,到2020年2月14日再融资正式落地。定增成为了2020年A股市场明显的增量。

根据统计,2020年前4个月A股上市公司累计发布定增预案数达到331家,相当于2019年全年定增预案数的90%,对应拟募资规模合计约4650亿元。在已经落地方面,截至到5月8日,定增落地规模约在2306.13亿,相当于2019年全年33.48%。

招商证券认为:根据现存定增预案进展推算2020年定增募资总规模或在1万亿左右,这其中货币募资可能在6000-7000亿元。再融资新规为上市公司提供了更友好的融资环境,有利于提高公司盈利能力。定增政策变化有利于提高投资者参与的积极性,并且当前股市处于历史低位,参与定增的价值凸显,抑制炒壳改善投资环境。

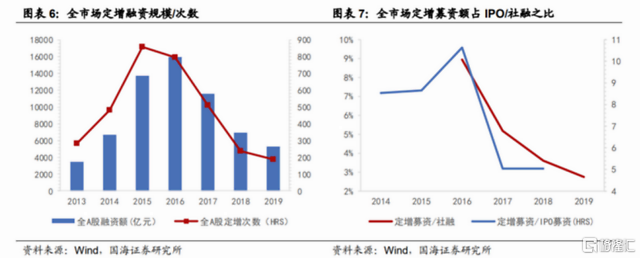

A股市场定增规模连续4年大幅度下滑,股灾过后的2016年,全市场定增融资规模达到顶峰在1.6万亿元,是近10年来最高。这个数据是同期是 IPO 融资规模的近11倍,占社融规模的约9%。这数据背后出现的是一些上市公司存在脱离主业、 炒概念、过度融资、甚至变相进行金融投资等现象,在2016年下半年政策进入收紧周期。监管部门对各种“忽悠式重组”及跨界定增审核加强有关。彼时,为治理并购重组乱象,证监会发布了多条新规,包括取消借壳上市配套融资、提出18个月的再融资间隔期要求等。

至此,自2016年-2019年定增规模大幅度下滑,2017年和2018年再融资规模分别下降43.5%和23%,在2018年定增市场合计募资7658亿元,为2015年来首次跌破万亿元。

那么时隔4年之后,监管层为什么要在此松绑?

政策收紧是在供给侧改革和防范金融风险的背景下,4年时间过去了已经逐步落地。但是A股平台的造血能力堪忧,再融资周期时间跨度大,间接造成企业负债率高企。以2018年为例子,全市场资产负债率超过60%的上市企业就有808家,在当年债务违约上市公司也是主力,根据Wind资讯数据,2018年违约债券119只,如果按发行规模统计,债券违约规模达到1166.51亿元,这其中有52只上市公司作为发行主体的债券违约,进一步导致信用利差加速扩大,债市赶底,市场整体流动性收缩,所以A股的再融资环境也在慢慢转向宽松。

从2019年11月拟修订再到2020年2月份正式落地,一方面上市公司能够兼并重组的公司范围扩大,定增规模上限从发行前总股本的20%提高至30%,定增股份限售期缩短至18个月/6个月且不适用减持新规的限制,即锁定期到了以后,增发股东也能尽快减持其手中股票。

项目融资占整体拟融资72.39%,科技行业是主力。

在今年已经公布的定增公告来看,投建项目主要为项目融资,补充流动性和融资收购其他资产,其中1-4月份331家上市公司中192家定增融资目的是项目融资,合计占比在72.39%,对应融资规模在3366亿元。

从行业上来看,化工,TMT,医药,传媒和电气设备行业定增预案均超过15个。其中募集资金规模最高分别是宁德时代200亿元,蓝思科技150亿元以及中信建投130亿元。

细分行业来看,TMT科技是融资规模的主力,而上图中融资规模前五当中就有两家TMT行业,分别是蓝思科技150亿元和紫光股份120亿元。根据万德数据,定增预案中科技行业拟募资规模最高达到723亿元,这其中排名前三的分别是蓝思科技,紫光股份和三安光电。

这其中科技定增最大规模的蓝思科技在公告发布后首个交易日股价迎来跌幅,可以说市场对所谓的大额定增表现出来的态度。主要原因在于自2015年以来已经实行3轮融资共计划募资超过120亿(实际募资金额低于计划募资金额),若此次定向增发成功,蓝思科技累计募集资金接近240亿元。 直接导致股东权益稀释严重加上疫情引发产业前景不明,所以巨额定增惨遭市场嫌弃。

不过招商证券认为:本轮资产市场政策支持的核心在于鼓励和支持新兴科技企业的发展,加上目前正处于2019年以来开启的新一轮科技上行周期,经历四年的出清后,定增市场再度活跃,利好TMT板块。