谁会想到,上市之后便长期寂寂无闻,无论是股价表现还是大手笔分红都没办法引起投资者过多的关注。就是这么一家公司,最近因为一桩商业纠纷被推上舆论的风口浪尖后,也借此再度受到包括投资市场在内的外界广泛关注。

这就是在港股主板上市的“凯知乐国际”。

“赔偿是主要收入来源”、“全新‘赔偿概念股’”、“轻松达成3万港元大交易”……对凯知乐国际如此再度“亮相”,对于公司近期遭遇的热点事件,有投资者如是调侃道。

玩具代理龙头犯众怒 股民调侃其为“赔偿概念股”

一个高不过2米,内部为空心合成材质的天线宝宝玩偶究竟值多少钱?

近日,国内头部玩具代理商凯知乐国际给出了“答案”。

5月22日,在凯知乐旗下位于香港朗豪坊的门店KK plus,一位男童意外将一无外围护栏的大型“天线宝宝”摆件碰倒损毁。门店店员当场向男童家长按原价52800港元索赔,后据网传单据显示,家长最终为此玩偶支付了逾3万港元的“赔偿金”。

此事被曝光后,随即引发了舆论哗然:究竟责任谁属?网络上议论纷纷。不过,大多数网友认为由于摆件外围没有护栏,所以商家的责任更多一些。

一石激起千层浪,商家如此缺乏人性化与尊重消费者态度的处理方式,遭到了许多香港消费者的口诛笔伐。但令人意外的是,作为KK plus母企的凯知乐国际股价却在次日出现暴涨,盘中涨幅一度达86.27%报0.285港元,当天收盘市值为1.48亿港元。

一家在资本市场长期“默默无闻”的上市公司,竟然以如此方式重获投资者垂注,的确有点出人意表。

“赔偿是主要收入来源、全新赔偿概念股、轻松达成3万港元大交易。”有投资者如此调侃道。

24日,凯知乐国际发表一份声明指出,事件中的“天线宝宝”摆件于去年11月设置在朗豪坊分店,此前并未对客人构成不便。同时,公司还指出该“天线宝宝”的售价确为5.28万港元,门店员工并未索取高于售价的赔偿。

但这样的“甩锅”声明并不能平息众怒,眼看舆论还在不断地发酵,凯知乐国际又戏剧性转变之前的强硬姿态,在25日发布最新回应表示,公司已就近日发生的大型艺术玩具产品事件,向当事人一家表达了歉意,并已全额退回事主的赔款。

曾创国内首家乐高专卖店 上市后业绩黯然失色

2001年,广州智乐商业有限公司正式成立,作为彼时乐高和智高两家国际大牌玩具的国内代理,公司取“乐高”与“智高”的首字组合成了品牌名称。

2002年,在北京国贸商城,国内第一家乐高专卖店和第一家智高专卖店正式开业,智乐商业的玩具王国正式起家,这就是如今得凯知乐国际的前身。

靠着不断引进代理诸如孩之宝、万代、BRIO等国际知名玩具品牌,凯知乐线下销售网络实现高速扩张,2014年其门店数量就已突破100家,覆盖至全国28个城市,随着业绩增长,凯知乐开始进一步向资本市场靠拢,其于2017年成功登陆港交所主板,一时风头无两。

但令投资者失望的是,上市并没能成为凯知乐国际的高光起点,自上市后,这个玩具代理老品牌便陷入了业绩停滞甚至负增长的困境中。

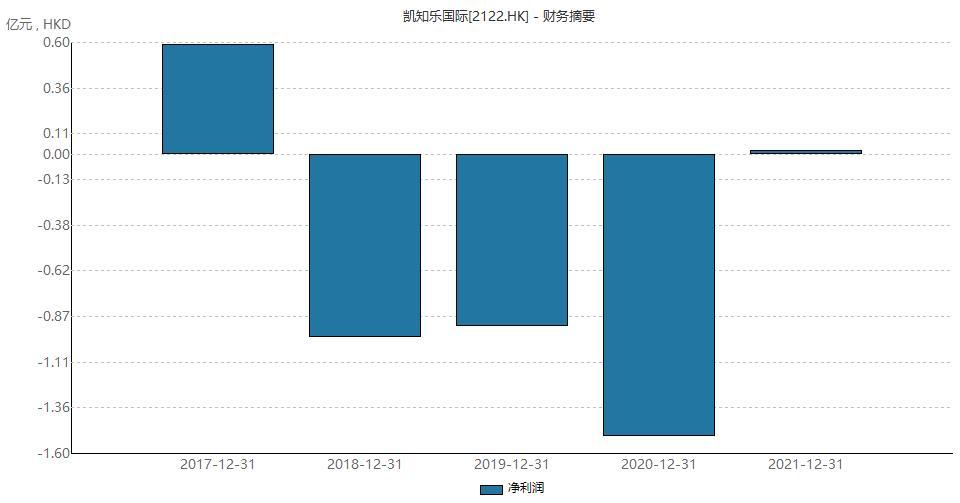

财报数据显示,在2017年上市时,凯知乐国际的全年营收为18.83亿港元,而到了2021年,其全年营收还是18亿港元,上市近5年来,凯知乐的营收不但一分没增,反而减少了一些。倒是其净利润数据表现显得“稳定”——期内金额分别为5900万港元、-9800万港元、-9200万港元、-1.51亿港元,亏损程度持续扩大。

值得注意的是,玩具行业整体在过去五年中的发展势头十分迅猛,不论市场规模还是增速都在领跑全球其他行业。

相关统计显示,2018 年中国玩具市场销售额达790.32亿元,增长率6.25%,高于全球的平均增速。另据欧睿国际此前发布的一项报告显示,2019年国内玩具零售规模约为837亿元,同比增加 5.93%;预计未来将持续保持6%左右的增速,且中国儿童平均玩具消费额低于欧美发达国家,行业发展空间较为广阔。

那么在行业发展空间广阔之时,作为业内龙头的凯知乐国际为何就失速了呢?

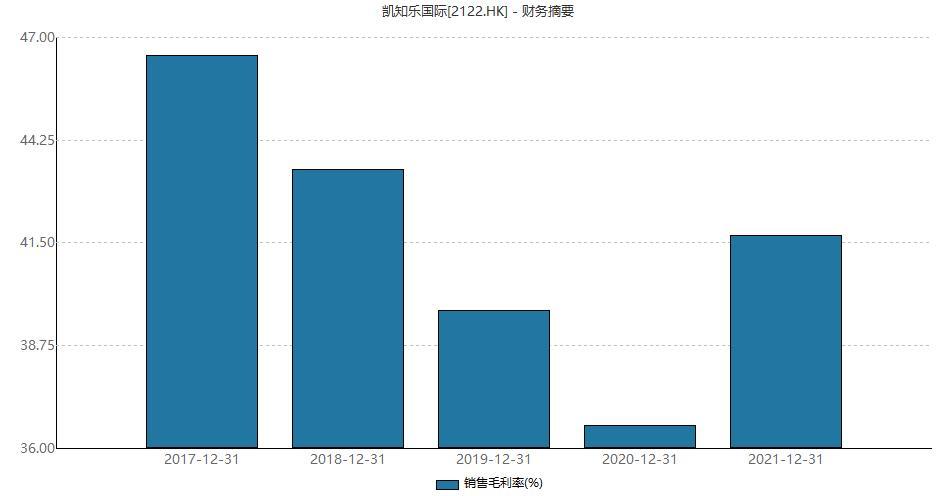

进一步梳理财报可以发现,虽然凯知乐的营收净利近来持续下滑,但其销售毛利率并不算低,2017年至2021年,公司毛利率分别为46.53%、43.48%、39.7%、36.61%及41.69%,而同期净利率基本为负。

换言之,凯知乐的失速,或许并不是因为其产品没有利润空间所造成,而是要归因于公司的成本结构恶化上,和讯财经统计发现,凯知乐过去五年的销售费用占营收之比分别为35.56%、41.89%、38.35%、43.09%、37.73%,如此“畸高”的期间费用已严重挤压了公司的利润空间。

另外,在电商渠道迅猛崛起的今天,凯知乐的数字化转型却收效甚微,其当前主要仰仗的仍是线下零售店与零售专柜,而线下又是近年来受疫情冲击最严重的销售渠道。据公司2021年财报披露,凯知乐的营收有多达47.6%来自零售店、26.29%来自零售专柜、17.65%来自分销商,来自线上的贡献率只有5.18%。

经营业绩失速、转型成效甚微,公司基本面的持续恶化自然难以对股价形成坚实支撑。

Wind数据显示,凯知乐国际的股价自上市以来,基本保持一路向下的“稳定态势”,截至5月25日,公司股价收报0.185港元,相比上市之初,市值已蒸发逾九成,仅剩略显寒酸的1.48亿港元。

或许,若不是此次因为负面舆论事件再次引发投资者热议,这一玩具代理的“昔日之”恐怕已快从投资者的记忆当中淡出了。

实控人相关业务或有“瓜田李下” 背后清华系资本身影浮动

和讯财经在深挖凯知乐国际背后的资本图谱时,还注意到了不少令人疑窦丛生之处。

天眼查数据显示,凯知乐国际主席兼行政总裁李澄曜在内地还担任多家玩具产业链公司的法人。

和讯财经在点击其名下中一家玩具制品厂的官网后发现,该公司所生产商品均与德国思乐、美国Schleich等知名玩具品牌旗下产品雷同,而据和讯财经进一步查证,这些品牌均为凯知乐国际的代理品牌。

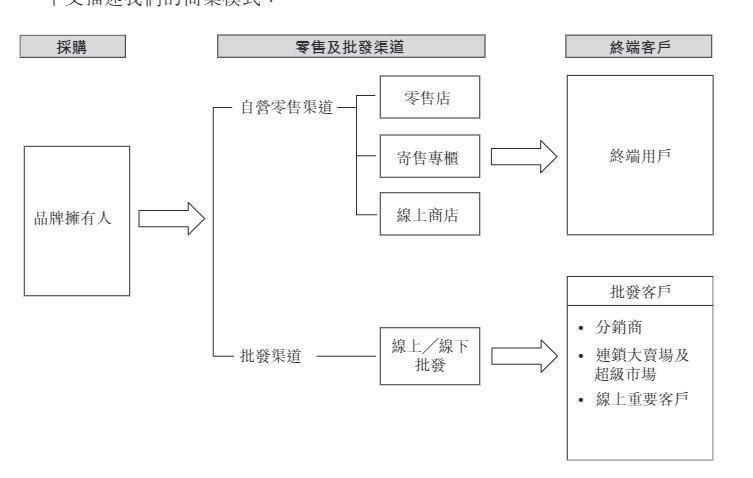

从凯知乐国际在2017年发布的招股书中可以看到,其商业模式主要从授权品牌商处采购或进口商品,再倒手批发给零售渠道,最终到达终端客户手中。

凯知乐国际在招股书中声称:“我们并无从事任何制造活动。我们的部分玩具及婴儿产品由中国的品牌拥有人制造,而部分则由品牌拥有人的制造基地或贸易部门进口。”

那么,对于凯知乐国际代理的品牌,其实控人李澄曜名下公司是如何获得授权并生产的呢?

对此问题,公司并未做进一步披露,但从已有信息可以确认的是,凯知乐国际曾向李澄曜名下公司采购其代理品牌玩具。

关于这一不得不披露的关联交易,公司彼时在招股书中玩起了文字游戏,其首先表示:“向该两名品牌拥有人购买产品的总额对本集团而言并不重大。本集团的该等采购乃以公平原则订立,且据本公司所深知,其与玩具制造商的条款(包括生产量)并无直接相关性。”

和讯财经尝试将这一“拗口”表述简单翻译成普通中小投资者能理解的话,凯知乐国际所表达的或许意为:公司从关联方采购的金额并不大,且选择供应商的过程是公平的,所以这一关联交易并不构成利益输送。

随后凯知乐又进一步解释道:“为专注于本集团的业务(即零售及批发玩具及婴儿产品),玩具制造业务将不会在上市后构成本集团一部分。······玩具制造业务专注于上游制造及于其后出口相关玩具以转售予相关品牌拥有人;而我们的业务则专注于由品牌拥有人供应的玩具的下游零售及批发。董事认为,由于业务性质及客户焦点有所不同,玩具制造业务并不与本集团的业务直接或间接构成竞争。”

换句话来说,凯知乐国际认为,当前与公司产生关联交易的上游玩具制造商,是公司实控人李澄曜的私人产业,与凯知乐国际无关且不会构成竞争,所以不存在什么值得投资者关注的“异常”。

值得注意的是,在凯知乐国际上市后所披露的年报中,也一直未对公司供应商信息做详细披露,所以,投资者也无法了解其后续是否还存在向公司实控人名下产业采购的行为,这就不禁让人对凯知乐国际在采购中是否存在变相利益输送产生疑问。

而进一步探寻凯知乐国际实控人李澄曜的资本图谱,还可以发现,其背后还有清华系资本的身影。

天眼查数据显示,李澄曜当前在江苏百骏实业有限公司担任董事,而经股权穿透,和讯财经发现香港百骏投资为江苏百骏的疑似实控人。

说到香港百骏,相信不少投资者并不陌生,其由如今的启迪控股董事长王济武创办,作为启迪系旗下重要的投资并购资本,帮助启迪涉足至高新科技、商业地产、休闲文旅、百货零售等多个领域。

不过,从凯知乐国际近年的经营情况看,李澄曜似乎并未享受到清华系资本带来的多少“红利”。

年报“花式甩锅”令人大开眼界 郑州暴雨竟成业绩下滑干扰因素

对于连年亏损的经营现状,翻阅凯知乐国际在过往年报中的总结,和讯财经发现其公司管理层总是抛开具体的经营策略不谈,而选择从宏观环境中找寻原因,其“甩锅”角度之奇特,让外界从中似乎窥见一丝“国足”的影子。

例如,在凯知乐上市的第一年,公司交出了一份迄今为止都未能复现的“成绩单”,但其盈利水平下滑的问题在彼时就已显现,财务数据显示,凯知乐国际在2017年实现净利润5900余万,同比骤减33.46%。

对于这样的情况,凯知乐国际在年报中称:“2017年对零售市场及营商环境而言,为充满挑战的一年,且欠缺增长动力。尽管整体经济及股票市场逐步稳定,但零售增长持续放缓,市场信心及消费气氛依然疲弱。中国零售业继续面临下行压力。由于营运成本不断增加,零售公司的毛利率继续收窄。”

对于凯知乐所说“2017年零售增长持续放缓,市场信心及消费气氛依然疲弱”的情况,和讯财经查阅了并对比了中国商业联合会和中华全国商业信息中心发布的统计数据,其中显示,当年我国消费品市场增速同比并未放缓,反而呈现出了回暖的迹象。

数据显示,2017年我国全年社会消费品零售总额36.63万亿元,同比增长10.2%。国内零售百强销售规模达到6.08万亿元,同比增长26%,增速较2016年上升7.5个百分点。其中7家电商销售规模达到3.57万亿元,同比增速达到41.2%;6家“实体+电商”型企业实现了同比15.5%的增速,而零售百强中的其余87家实体零售企业同比增长7.5%,增速实现回暖。

可见,对于业务现状与宏观环境,凯知乐国际有一套“灵活”的话术和标准。

在随后的2018年,公司又直接陷入巨额亏损,净利润同比暴跌264.39%。对此,凯知乐在年报中归结于,中国经济下滑与中美贸易摩擦给公司带来的挑战。但对于美国向中国出口商品加征关税是如何冲击到凯知乐在国内的玩具代理市场,公司未做进一步解释。

“中国经济基础转弱,使得客户对价格更为敏感。我们的部分同业者(包括线上及线下销售商)采用了激进的定价策略,导致售价压力显著增加,2018年毛利率减少三个百分点。”凯知乐国际在2018的年报中如是称。

但耐人寻味的是,相较于因“激进”价格战而减少三个百分点的毛利率,凯知乐国际的净利率降幅更甚,在当年直接降为负数,减少了约8.55个百分点。

到了2019年,新冠疫情的爆发更是让凯知乐国际抓住了业绩不佳的“遮羞布”。其在2019年至2021年的主席报告书的内容基本可以总结为“疫情对公司业务带来严重冲击,但公司的管理团队很好地应对了挑战。”

细数凯知乐国际所认为给公司业务带来冲击的原因,大致上已能将所有我国近年来面临的宏观冲击囊括其中,甚至有时连自然灾害也不能免俗。

例如,其在2021年年报中表示内地中部地区发生洪水给公司业务带来干扰,这所谓的中部地区洪水,或许就是指去年郑州所遭遇的暴雨灾害,但这是如何给在河南并未开设分子公司的凯知乐国际带来干扰,就让投资者百思不得其解。

对于一家上市公司而言,外部环境的变化固然是公司业绩下滑的诱因。正如“草皮太滑、在倒时差、裁判太黑”等情况可以成为中国男足输球的原因,但在赛场中最重要的还是基本功,实力差距才是男足不断输球的核心原因。

从凯知乐国际对自身业绩较差的解释中,投资者可以感受类似国足“甩锅”的相似度。面对宏观环境的扰动时,上市公司应该从自身寻找原因,及时调整经营策略,以期适应随时变化的消费市场,或许才是对投资者负责的态度。

值得注意的是,在凯知乐国际上市的第一年,公司的净利润虽然只有5900余万港元,但还是豪气的拿出了1784万港元回馈投资者,但后来,随着其陷入持续的亏损当中,自身难保的凯知乐便再也没有过分红行为。

眼下,经过此次“天线宝宝”事件的凯知乐国际,是否能再度唤醒其上市之初那份“豪情壮志”,拿出对消费者、投资者认真、负责的态度,发奋图强扭转公司当前的经营颓势,这些都值得市场拭目以待。