话说,这几天,电商黑马拼多多公布了去年第四季度的财报,从增速来看,这恐怕是拼多多近年来最差的一份财报了(刨除疫情特殊情况)。看起来,在受到美国大棒威胁和国内竞争加剧的情况下,拼多多的日子也不太好过啊。与此同时,面对着国内如火如荼的AI军备竞赛,以及竞争对手阿里凭借AI扬眉吐气的态势,拼多多似乎在AI方面毫无动作。正所谓三十年河东,三十年河西,这不禁令人质疑,曾经黑马的拼多多是不是也落伍了,尚能饭否?

于是,八姐分析了一下拼多多的财报,我的看法如下:

1,的确,拼多多营收增速大幅放缓,但仍高于电商的平均增速不少。

2,拼多多营收增速的放缓一方面因为竞争和Temu的变化,另一方面也是因为主动减佣金、补贴商家的动作。

3,国补对拼多多的影响从上个季度延续至今。

4,拼多多在AI上未必没有悄悄发力,毕竟,这个季度研发费用异常增长了。

在拼多多管理层看来,其坚持的是高质量发展战略以实现平台生态系统长期主义,不太在乎单季度的涨跌。简单来说,过去一年,拼多多的主要精力是放在了改善商家关系上,现在花钱有益于未来长期赚钱。

好啦,不废话了,下面咱们来详细看看拼多多的财报。

1,拼多多营收增速大幅放缓,不及预期。

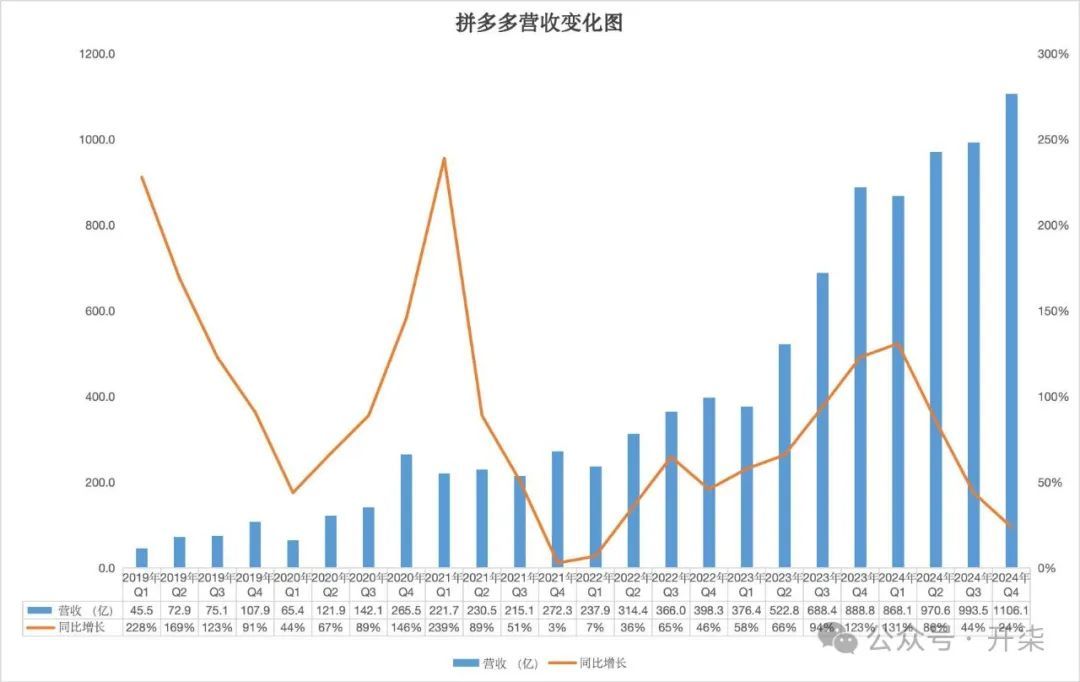

财报显示,2024年第四季度,拼多多总营收为1106.101亿元,同比增长24%,这也是除去疫情特殊期间,拼多多最低的营收同比增速。而这一营收也未达到市场预期。

拼多多将收入放缓的归因为“外部不确定性和激烈竞争”。由此可见,拼多多的确面临了巨大的增长压力。

不过即便如此,与国内的主要竞争对手相比,拼多多的增速依然是高的。第四季度,阿里营收增长8%、淘天客户管理收入增长9%,京东营收同比增长13.4%。与此同时,抖音电商2024年GMV同比增幅30%。尽管拼多多未披露GMV增速,但2024年全年其营收增速为59%。从这些数字对比看,与同行相比,拼多多的增速依然是最快的。

拼多多的增长放缓可能也与国补相关性。上个季度时,拼多多高管曾批评内部团队错失了国补的机会。第四季度恰逢大促叠加国补,拼多多虽然在自我找补,但受到的影响依然不可小觑。

2,拼多多补贴商家,影响收入。

拼多多的收入增长放缓,也与刻意改善商家关系、减免商家费用有关。从第二季度开始,拼多多宣布将投入百亿资源,大幅度地减免优质商家的交易手续费——未来一年预计会减免100亿。这一举措导致了曾经狂飙的交易服务收入这两个季度大幅下挫。

财报显示,第四季度,拼多多交易服务收入为536亿元,同比增速33%,较上个季度增速跌掉一半,也是近期以来的最低同比增速。

不过,八姐也认为,交易服务收入的下降也与Temu的变化有关。近期,Temu业务结构向半托管倾斜,这也可能导致了这部分收入增长放缓。

3,拼多多利润增速也大幅放缓。

财报显示,2024年第四季度,归属于拼多多普通股股东的净利润为274.466亿元,同比增长18%。不按美国通用会计准则(Non-GAAP),归属于拼多多普通股股东的净利润为298.509亿元,同比增长17%。这也是近期以来拼多多利润的最低同比增速。

对于利润增速的放缓,拼多多方面给出的解释是这样的——“我们在商家支持和平台生态系统参与方面的增加投资可能导致利润波动。”

这可能也体现在成本的大幅增加上。第四季度,拼多多收入总成本为477.984亿元,同比增长了36%,高于收入的同比增长,其解释称,这主要来自履行费和付款处理费的增加。而履约费的增长有可能也主要来自于Temu半托管业务的增加。

4,拼多多研发费用罕见激增,或布局AI?

值得注意的是,第四季度,拼多多的研发费用为37.8亿元,同比增长了31.9%,这是不同寻常的,因为,2024年全年,拼多多的研发费用才增长了15.6%。而在此之前,2023年的研发费用增速仅为5.4%。

所以,尽管拼多多三缄其口,从未公布其在AI方面的投入,但第四季度研发费用突然大幅增加,是不是与AI有关呢?

不过,与阿里、腾讯、字节跳动相比,尽管拼多多有可能在AI方面增加投入,但投入依然是少的,毕竟,阿里、腾讯一个季度在AI方面就砸了超过300亿,拼多多的研发费用即使一个季度增加了8亿元,也统共不到40亿,显然其对通用性的AI没有太大的投入和兴趣。

5,拼多多账上现金超过3000亿。

另外有一点值得注意的是,拼多多现在的账上趴着大量的现金,仅仅现金(及现金等价物)和短期投资,总金额就高达3422亿元,这是相当高的数字。与之相比,虽然阿里的现金及短期投资接近4000亿,腾讯的现金及定存3300亿,但阿里和腾讯近期都有大笔花钱的AI和回购的项目,而拼多多既不回购分红,也并非有巨额投资,这也引发了一些投资者的猜疑。

事实上,这可能也源于拼多多自身深刻的不安感。此前,拼多多就针对外界对不分红、不回购的质疑,回应称“每家公司根据战略考量决策”,并批评将现金储备视为“危险信号”的说法荒谬。拼多多高管认为,将资金投入长期生态建设(如平台质量升级、全球市场渗透)比短期股东回报更重要。

总而言之,拼多多在最近这两个季度遭遇到了增速的滑坡,这一方面由于国内电商竞争加剧以及美国加税等影响,另一方面也是因为拼多多主动地补贴商家。在拼多多看来,其坚持的是长期主义,并不在意短期的收入和利润下滑。

但是,拼多多的长期主义能否再度换来高速增长呢?拼多多是否就甘于错过AI的机遇了呢?这恐怕都只能交给时间去解答了。