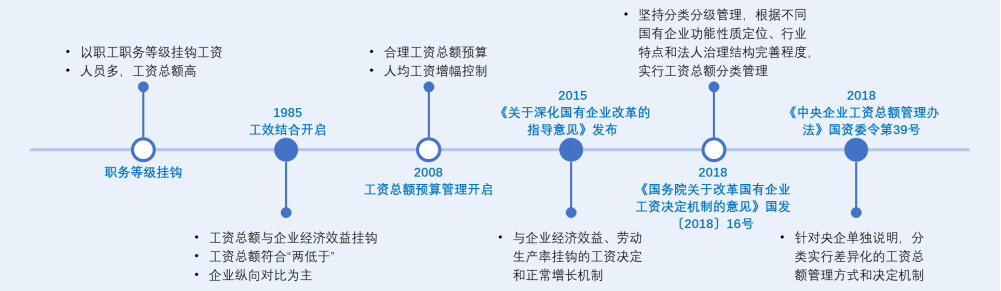

伴随着国有企业三项制度改革的发展与深化,国有企业工资总额管理制度改革的力度和深度上也在不断延伸。国有企业工资总额管理制度改革历经三十年不断探索与摸索,这个过程大体可分为职务等级挂钩、工效结合、工资总额预算管理三大阶段和2018年后的政策密集影响时期。总体上看,国有企业工资总额的改革经历了从微观到宏观、从“一刀切”到“分类分级”、突出行业和企业特点、兼顾效率和公平的转变。

1、职务等级工资模式:此模式是以职务等级工资制为基础的管理模式,按照职务等级确定每个职工的工资;员工收入与企业经营情况完全脱钩,“干与不干”一个样,“干多干少”一个样。

2、工效挂钩模式:改革开放后,国有企业需要面向市场、面对外部竞争,为了调动员工积极性,1985年开始实行工资总额与经济效益挂钩,企业工资总额在核定工资基数和效益基数的基础上,按企业实际实现效益的增长率来确定。工效挂钩政策在一定时期内有效地增强了企业的活力,但问题也较为突出:国有企业同一行业间收入差距很大。

工效挂钩重要特征:工资总额增长低于经济效益增长,实际平均工资增长低于劳动生产率增长,即“两低于”原则。

3、工资总额预算管理模式:由于“两低”模式下,企业“只与自己过去相比”,忽略了企业间的纵向比较,造成了企业间的不公平。在市场规模快速扩大的时候,企业利润不断增长,问题不大,但是到了经济转型时期,面临经济增速的下降,员工的工资会波动较大甚至下滑,因此从2008年开始逐步实施工资总额预算管理。工资总额预算管理方式下,上级部门主要通过“工资总额”和“人均工资的增长幅度”进行双管控,并且对人均工资的增长进行封顶管理。

4、2018年后,有关工资总额管理的大量“意见”、“办法”、“通知”密集出台,国有企业工资总额管理涌现出新气象、新特征

2018年,国务院发布《国务院关于改革国有企业工资决定机制的意见》(国发〔2018〕16号,以下简称“16号文”),明确提出“坚持建立中国特色现代国有企业制度改革方向、坚持效益导向与维护公平相统一、坚持市场决定与政府监管相结合、坚持分类分级管理”的原则改革工资总额决定机制。同时,也第一次提出了国有企业要“完善工资与效益的联动机制”,是对《关于深化国有企业改革的指导意见》(以下简称“22号文”)“一适应、两挂钩”的持续深化。

同年《中央企业工资总额管理办法》(国资委令第39号,以下简称“39号文”)对16号文进行了有益补充和进一步延伸说明,以期利用中央企业的工资总额管理变化带动整体国企工资总额管理的良好变化。

后续仍有涉及联动总额管理的政策连续不断出台。

政策文件对工资总额管控方式、挂钩指标、调控机制和水平等做了明确、可操作的规定,同时也对国有企业探索更加灵活高效、符合市场规律的工资总额管理方式提出了新的要求。从企业实践来看,确定工资总额决定机制是国企工资总额管理中核心且相对复杂的系统工程。

本文将从工资总额基数、决定机制模型、联动指标三方面对工资总额决定机制的核心步骤与关键点进行梳理与分析,希望能够为国有企业在工资总额管理方面提供一些借鉴和参考。

一

确定工资总额基数

通常情况下,工资总额基数有四种确定方式,参见下表:

表1.工资总额基数确定方法和适用范围

在已建立了较为规范的全面预算管理制度的情况下,企业一般会以上年度工资总额清算值作为本年度工资总额基准值。

当然,在新的经营年度中,因所新成立的公司、并购的公司以及撤销的公司所减少或者新增的业务亦或是项目,会使企业的人员数量发生改变,如撤销公司或者项目,会造成人员的减少,新增公司或者并购公司则会造成人员的增加,企业需要根据人员的增加或减少对工资总额基准值进行核减或核增。

特别需要注意的是,为了建立与劳动力市场基本适应、与市场化薪酬相对应的工资基数,同时为了提高工资对于外部人才的吸引力,激发员工干事创业的积极性,工资总额基数可以采用对标市场的方式来确定,即工资总额预算基数以上年工资总额清算数为基础,以同行业可比上市公司业绩薪酬双对标和重点岗位对标,核定工资总额基数,市场化差额逐步调整到位,即工资总额预算基数为上年实际工资总额和市场化对标差额之和。

二

建立合适的工资总额决定机制模式

从目前各级国有企业管理部门和国有企业集团公司发布的工资总额管理办法或指导意见以及实践来看,企业采用的工资总额决定机制模型主要有两类:

一类是工资总额全额联动决定机制。此类模式中工资总额由工资总额基数、效益联动系数、效率调节系数决定,即

工资总额=工资总额基数*(1+效益联动系数*效率联动系数)或

工资总额=工资总额基数*(1+效益增长率*综合考核系数*市场调节系数)

另一类是增量业绩联动决定机制。此类模式中将工资总额分割为保障性工资、效益性工资、单列工资,其中,保障性工资不与业绩联动,其占比根据企业的功能定位、业务类型等差异化确定。效益性工资一般为浮动性工资,与经济效益、劳动生产率等紧密联动,由效益工资基数、效益联动系数、效率调节系数决定,即

工资总额=保障性工资+效益性工资基数*效益系数*效率系数

一般情况下,国资委确定的商业一类企业采用全额业绩联动决定机制模式,充分体现“一适应,两挂钩”原则,实现工资总额与经济效益完全挂钩的决定模式;商业二类、公益类、金融类、文化类企业采用增量业绩联动决定机制模式,其既保留一定的保障性工资,又突出了企业经济效益挂钩的效益性工资。

三

分类确定工资效益联动指标

工资总额管理相关政策文件对联动指标选取做出了要求。16号文提出国有企业要“根据企业功能性质定位、行业特点”去科学设置联动指标。也就是按照国有企业的功能划分为商业一类、商业二类、公益类、金融类、文化类几种类型的企业,每一类型的国有企业要合理确定考核目标,突出不同考核重点。39号文围绕22号文和16号文关于“建立健全与劳动力市场基本适应、与企业经济效益和劳动生产率挂钩的工资决定和正常增长机制”的要求,明确规定中央企业工资总额预算主要按照效益决定、效率调整、水平调控三个环节决定。具体见下表:

表2.不同类型的国有企业工效联动指标选择

效益指标是决定性指标,影响最大,引导企业追求卓越绩效,决定了工资总额增幅的大致范围;效率指标是调节指标,影响较小,引导企业控制用工成本和用工总量,在决定指标的影响下略微调整;调控指标体现了公平性的原则,锁定工资总额增长区间,保证相对公平和调节过大的收入差距。效益指标根据企业性质的不同又分为经济效益指标、特殊任务类指标和社会效益类指标。对于竞争类企业,经济效益指标建议占80%及以上的权重,兼顾特殊任务和社会效益;对于功能类企业,经济效益指标占比相对较小,且应关注营业收入,在对特殊任务的考核上加大权重,同时,应将特殊任务的具体定义及计算方式列明;对于公益类企业,社会效益类指标应占较大权重,特殊任务类指标权重相对较小,经济效益类指标权重占比最小甚至不纳入考核。

作者:薛仙玲,北大纵横合伙人