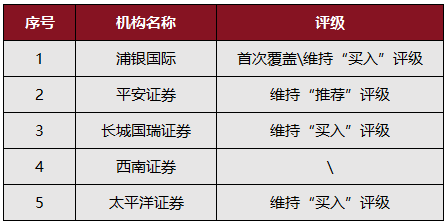

日前,诺诚健华(09969.HK/688428.SH)发布2024年中期业绩报告,因其稳健的经营表现和优秀的业绩,吸引了境内外权威投行、券商机构的密切关注。平安证券、浦银国际、长城国瑞、西南证券、太平洋证券等多家机构出具研究报告,看好公司发展。

上半年,诺诚健华核心商业化产品奥布替尼加速放量,收入同比上涨30.0%,达到4.2亿元,其中第二季度销售收入同比大增48.8%。机构普遍认为,诺诚健华上半年的业绩表现超过市场预期,浦银国际在报告中提到,受益于奥布替尼的强劲增速及经营效率的强化,诺诚健华上半年亏损收窄38%,毛利率大幅优化5.8个百分点,显著好于市场预期,且截至上半年末,诺诚健华现金及金融资产合计约80亿元,现金流充沛。

此外,诺诚健华在“降本增效”方面也取得了显著进展。机构关注到,2024年上半年,诺诚健华在实现85.7%毛利率的同时,也对销售费用率与管理费用率进行了优化,并维持了稳定的创新研发投入,研发费用同比增加17.5%,展现了领先的费用控制能力。

在商业化方面,各机构的关注点集中于奥布替尼独家适应症边缘区淋巴瘤(MZL)的表现。据了解,MZL是中国患者基数排名第二的常见性淋巴瘤,目前的治疗手段较为匮乏,存在巨大的未满足临床需求。而奥布替尼是中国首个且唯一获批针对MZL适应症的BTK抑制剂,并获《中国临床肿瘤学会(CSCO)淋巴瘤诊疗指南2024》I级推荐,上半年奥布替尼的MZL适应症纳入医保后加速入院放量,推动诺诚健华商业化布局迈上了新的台阶。

除奥布替尼外,诺诚健华坦昔妥单抗Tafasitamab联合来那度胺治疗 r/r DLBCL 的新药上市申请于今年6月在中国获受理,并纳入优先审评,预计2025年上半年获批上市;BCL-2抑制剂ICP-248正在进行II/III期临床试验,急性髓系白血病(AML)适应症已提交IND。

长城国瑞、太平洋证券等机构对诺诚健华自免管线的进展较为关注。有机构在研报中表示,诺诚健华TYK2抑制剂ICP-332在美国已启动临床试验,预计今年第四季度在中国启动治疗AD的III期临床试验,并将提交针对第二个适应症白癜风的II/III期IND申请。另一款TYK2变构抑制剂ICP-488正在开发银屑病适应症,2025年5月完成II期临床试验患者入组,预计2024年底前获得顶线结果。

值得一提的是,浦银国际日前恢复了诺诚健华(9969.HK)的覆盖,并首次覆盖诺诚健华A股,看好公司发展。该行首席医药分析师阳景表示,展望下半年,受益于MZL市场规模以及奥布替尼的先发优势,公司预计奥布替尼有望实现超过40%的销售增速,因而全年奥布替尼销售指引上调至≥35%同比增速。