收听文章音频

(一)

净资产收益率实际上是财务分析中的核心分析指标,它认为一切企业的行为归根结底都在利润上。净资产收益率既是财务分析的出发点,也是始终贯穿财务分析的一个主线。以这一指标为起点,层层递推,就能得到揭示企业经营状况的其他指标工具。这个指标也可以横向比较不同行业的投资标的的盈利能力,当然,分析时需要关注其不同行业特点。

净资产收益率指标的分解

净资产收益率是企业净利润与净资产的比率。用公式表达就是:

净资产收益率=净利润/净资产

这个公式告诉我们,每投入一元钱,经过企业经营之后,每年能为股东带来多少钱的收益。

把这一公式予以分解,我们还可以得出公司净资产收益高低的决定和制约因素。

净资产收益率=净利润/净资产=(净利润/总资产)×(总资产/净资产)

式中,净利润/总资产被称为总资产净利率,总资产/净资产被称为权益乘数或财务杠杆。

进一步细分,总资产净利率也可以分为两部分,公式为:

净利润/总资产=(净利润/销售额)×(销售额/总资产)

式中,净利润/销售额是销售净利率;销售额/总资产是总资产周转率。

综上所述,我们可以把净资产收益率表述为三个比率乘积。公式为:

资产收益率=销售净利率×总资产周转率×财务杠杆(或权益乘数)

那么,我们如何看待净资产收益率的高低呢?最简单的办法就是对照一年的银行理财的收益率。比如今年理财产品的收益率为6%,而一个上市公司的净资产收益率值要小于这个数,就说不过去了。因为这样的话,公司还不如去买银行理财产品!

(二)

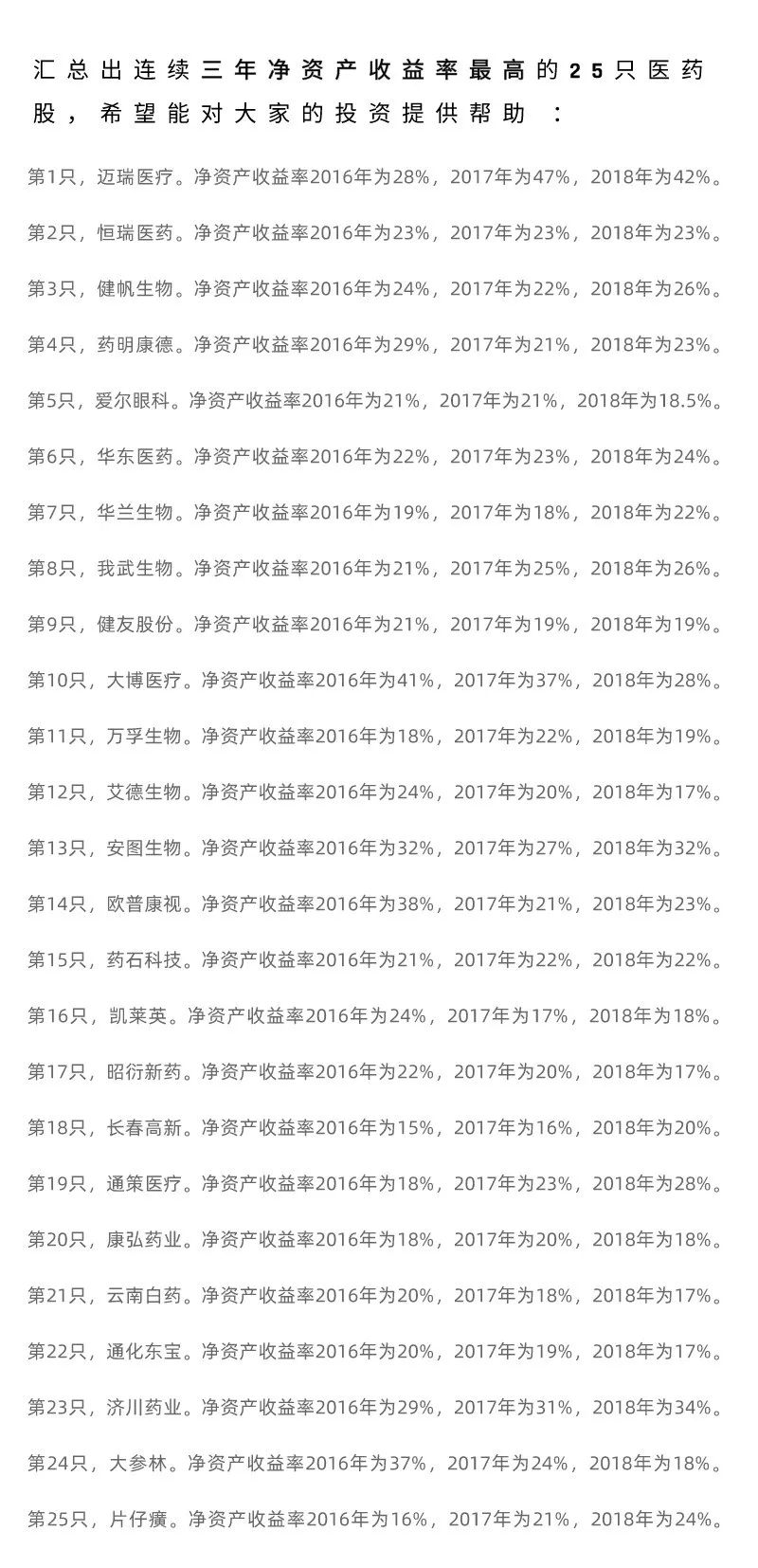

ROE最高的25只医药股:巴菲特说过,如果只能用一个指标来选股,那他只看净资产收益率,即ROE。一般来说,连续多年净资产收益率在15%-30%的公司,是非常优秀的上市公司。

由于医药行业既具有科技属性,又具有消费属性,长期来看,是最容易出大牛股的行业。一些优质的医药龙头公司,容易诞生长线大牛股。

科学与哲学来自闲暇:那个被退市、处罚的啥公司Roe也很高呀!

和风927:前提是财务报表可信。

回报源于耐心:要配合财务杠杆看,我很怕ROE很高的公司。

马靖昊:当然,净资产收益率是选股的第一步,如果要想选出优质的股票,那么,我们还要结合营收和净利润增长、资产负债率、总资产周转率、销售毛利率、现金流量等指标综合确定。

(三)

净资产收益率这个指标也不是没有缺陷,主要缺陷有几点:

1.这个指标用的是企业净利润来计算的,有时候企业净利润是虚的,财务报表上的净利润一方面可能受企业利润调整甚至是造假而失真。

2.可能由于企业较低的资金回收能力,应收款多 经营现金流不足,导致被计入的利润无法兑现,形成坏账。

3.净资产回报率的提高可能是以企业增加杠杆为代价的,一方面是增加债务杠杆,另一方面会限制企业未来的融资能力,影响企业发展。

总的来说就是:使用ROE这个指标的时候,要注意企业的净利润正常真实并且是扣非后的净利润。还要看其净利润中的经营现金流的含量。另外还要注意企业是不是过度的使用融资负债杠杆才使ROE提高的。

(四)

企业的负债,包括有息负债和无息负债。有息负债主要包括:1.银行借款。2.发行债券。3.租赁。有息负债率的计算公式为:(短期借款+1年内到期的长期负债+长期借款+应付债券+长期应付款)/总资产。无息负债主要是经营活动中自动形成的负债,主要是预售账款和应付账款,还有一些应付税金、应付工资等等。

有息负债与无息负债对利润的影响是完全不同的,前者通过财务费用减少利润;后者不直接减少利润。因此,公司在降低负债率方面,应当重点减少有息负债,而不是无息负债,这对于利润增长或扭亏为盈具有重大意义。

有息负债的成本,一般情况至少是6%。而无息负债的成本是0。因此,当公司的总资产收益率回落低于6%的时候,有息负债就是累赘。而无息负债的公司,在总资产收益率在0%—6%时,照样毫无负担。上市公司中,大部分企业总资产收益率是达不到6%。

所以,没有利息吞噬利润的后顾之忧,无息负债的企业,可以运用更高的财务杠杆。根据杜邦公式,净资产收益率=销售净利率×总资产周转率×财务杠杆,此类公司可以拥有更高的净资产收益率,从而享受更高的估值。

CatherineKathy:若上市公司资产负债率提升的主要原因是应付账款、预收账款等无息负债的增加,这是好事,说明其占用上下游资金的能力强。遇到这种公司都值得留意。

马靖昊:表面上看起来,净资产收益率好像越高越好,但我们一定要进一步结合杜邦分析,如果高净资产收益率是因为有大量有息负债,这类企业在该指标上的背后就隐藏着风险,它是以牺牲企业经营稳健程度为代价的。因此,要警惕有大量有息负债的高净资产收益率的企业。

当然,也有企业之所以拥有高净资产收益率,是因为财务杠杆中有大量的无息负债,相当于投入资本不多,但依靠自身强势地位,占用了大量的上下游资金进行经营,这是企业竞争力强大的表现,这类企业 没有利息吞噬利润的后顾之忧,可以运用更高的财务杠杆,从而可以拥有更高的净资产收益率,享受更高的估值。但在这类企业中, 净资产收益率也不是越高越好,也要警惕上下游“挤兑”的风险。

(五)

近日,市场监管总局研究起草了《中华人民共和国商事主体登记管理条例(草案)》, 正向社会公开征求意见。其中增加的歇业登记是一项创举,它规定:商事主体决定暂停经营,且在此期间不发生任何交易的,可申请歇业登记。不过,办理歇业前需要清税,且单次歇业期限不得超过两年(可多次申请歇业登记)。