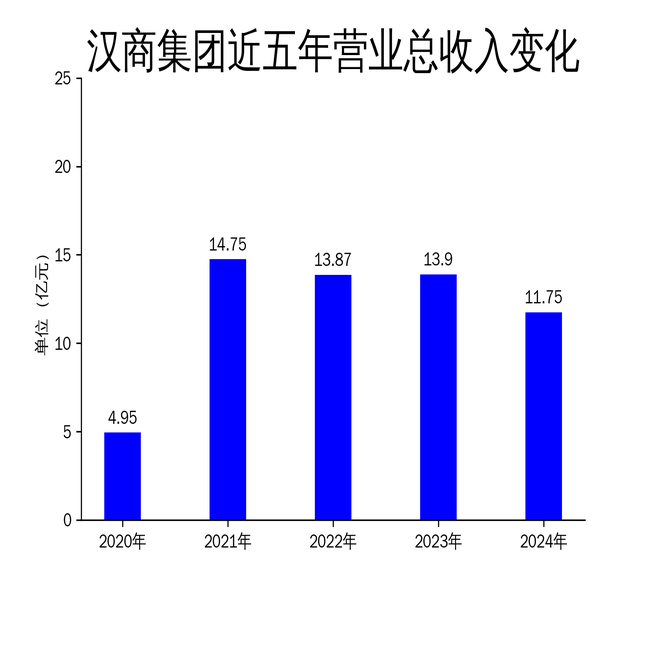

4月29日,汉商集团发布2024年年报,公司全年实现营业收入11.75亿元,同比下降15.41%;归属于上市公司股东的净利润为-1,458.72万元,同比下降123.83%。扣除非经常性损益后的净利润为-3,808.98万元,同比下降201.05%。面对复杂多变的外部环境和激烈的市场竞争,汉商集团坚持“大健康+大商业”双主业发展战略,但业绩表现不佳,显示出公司在控本增效和业务拓展方面面临较大压力。

大健康板块:研发与市场拓展并行,但盈利能力不足

汉商集团在大健康板块的布局主要集中在医药和辅助生殖领域。旗下迪康药业在化药、中成药、医疗器械三大核心业务上取得了一定进展,报告期内完成9条生产线19个品种的复产,并实现13个产品上市销售。此外,公司在创新药研发方面也有所突破,全球I类创新药DDCI-01项目的罕见病肺动脉高压(PAH)适应症和良性前列腺增生引起的下尿路症(BPH-LUTS)合并勃起功能障碍(ED)适应症均已进入Ⅱ期临床研究阶段,预计2025年可获得Ⅱ期研究报告。

然而,尽管公司在研发和市场拓展方面投入了大量资源,但大健康板块的盈利能力并未显著提升。报告期内,公司医药大健康领域的整体表现未能有效转化为利润增长,反而拖累了整体业绩。尤其是在医疗器械领域,尽管可吸收骨折内固定螺钉等产品在市场上具有一定竞争力,但整体销售规模有限,未能形成显著的利润贡献。

辅助生殖板块:服务质量提升,但市场拓展缓慢

汉商集团在辅助生殖领域的布局主要通过旗下武汉华科生殖妇产医院进行。报告期内,公司通过优化管理流程、提升医疗质量和服务水平,进一步巩固了在辅助生殖技术领域的领先地位。医院已开展包括人工授精(AIH/AID)、体外受精-胚胎移植(IVF-ET)、卵胞浆内单精子注射(ICSI)等多项辅助生殖技术,AID、IVF冻胚、鲜胚技术均处于国内领先水平。

然而,尽管公司在辅助生殖领域的技术和服务水平有所提升,但市场拓展速度相对缓慢。报告期内,公司积极推进杨泗港新院区建设,但整体进展较为缓慢,未能有效扩大市场份额。此外,尽管多地已将辅助生殖类医疗服务项目纳入医保支付范围,但公司在市场推广和品牌建设方面的投入不足,导致辅助生殖板块的盈利能力未能显著提升。

商业会展板块:转型升级持续推进,但竞争压力加大

汉商集团在商业会展板块的布局主要通过武汉国际会展中心进行。报告期内,公司深化经营转型升级和创新,致力于打造最好的展览会议场所,为客户提供优质的展览内容。公司展览中心抓住“大会展”产业体系建设契机,双馆联动,错位发展,构建会展场馆服务新格局。

然而,尽管公司在商业会展板块的转型升级方面取得了一定进展,但整体竞争压力不断加大。报告期内,公司商业会展板块的营业收入和利润表现均有所下滑,显示出公司在市场竞争中的劣势。尤其是在房屋结构老化、建筑非一次成型等共性问题的影响下,公司在品类定位、品牌招商、业态更新等方面的调整进展缓慢,未能有效提升商业会展板块的竞争力。

总体来看,汉商集团在2024年的业绩表现不佳,尽管公司在“大健康+大商业”双主业发展战略上持续投入,但整体盈利能力不足,显示出公司在控本增效和业务拓展方面面临较大挑战。未来,公司需要在研发、市场推广和品牌建设等方面加大投入,以提升整体竞争力和盈利能力。